Оцінювання вартості заставного майна

При наданні кредиту під заставу акцій банківські установи можуть визначати переліки критеріїв вибору інвестиційно привабливих підприємств, акції яких можуть використовуватися банком як застава під час кредитування (Додаток 33). При цьому банки можуть також висувати умови щодо нерекомендованої або забороненої застави. Наприклад, може бути не рекомендовано приймати у заставу акції, за якими реєстри… Читати ще >

Оцінювання вартості заставного майна (реферат, курсова, диплом, контрольна)

Будь-яке майно, що пропонується у заставу, повинне пройти оцінювання своєї вартості та визначення величини кредитних коштів, що надається під його заставу. Оцінювання майна, яке пропонується банку в якості забезпечення за кредитом, можуть проводити спеціалісти щодо заставної роботи в банку, відповідні спеціалісти кредитного підрозділу, які здійснюють оцінювання майна, експерти-консультанти та оцінювачі, які залучені банком на договірній основі для проведення експертизи майна, а також незалежні оцінювачі та оціночні компанії - суб'єкти оціночної діяльності, які мають відповідний сертифікат або ліцензію на виконання оціночних робіт, що дають право на проведення незалежного оцінювання. У процесі проведення оцінювання майна, як правило, визначається три види його вартості: ринкова, заставна і ліквідаційна.

Ринкова вартість — вартість, за яку можливе відчуження об'єкта оцінювання на ринку подібного майна на дату оцінювання за угодою, укладеною між покупцем та продавцем, після проведення відповідних маркетингових заходів за умови, що кожна із сторін діяла із знанням справи, розсудливо і без примусу.

Ліквідаційна вартість — вартість, яка може бути отримана за умови продажу об'єкта оцінювання у строк, що є значно коротшим від строку експозиції подібного майна, протягом якого воно може бути продане за ціною, яка дорівнює ринковій вартості.

Заставна вартість — дисконтована на дату оцінювання ринкова вартість майна, визначена на передбачену дату закінчення строку дії договору застави з метою укладення договору застави майна.

Залежно від вимог позичальника чи банку суб'єктом оціночної діяльності у ході оцінювання може визначатися один чи декілька видів вартості (ринкова, ринкова і заставна, ринкова і ліквідаційна). У проведенні незалежного оцінювання для банку (філії) обов’язковим є визначення суб'єктом оціночної діяльності двох видів вартості майна, що пропонується у заставу — ринкової і заставної (ліквідаційної).

Загальний порядок проведення оцінювання майна, що надається в забезпечення банку, може мати вид, наведений на рисунку 8.3.

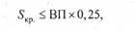

У банківській практиці реальна вартість заставленого майна, як правило, не повинна бути меншою ніж розмір кредиту та витрати, пов’язані з виконанням кредитного договору, договору застави тощо. Необхідна сума забезпечення за кожною кредитною угодою може визначатися за формулою:

де С 3аб — сума забезпечення;

Сосз. — частина суми забезпечення за заставною вартістю у виді основної застави;

Сдод.3. — частина суми забезпечення за заставною вартістю у виді додаткової застави.

Основна застава — це застава, яка забезпечує кредит. При цьому до основної застави банком можуть бути зараховані:

- — житлові і нежитлові будівлі;

- — підприємства як цілісні майнові комплекси;

- — устаткування;

- — товари (сировина, напівфабрикати, комплектуючі вироби, готова продукція тощо);

- — транспортні засоби;

- — майнові права на кошти позичальника, розміщені на депозитному рахунку у банку-кредиторі;

- — поруки юридичних і фізичних осіб, покриті коштами, розміщеними в банку-кредиторі;

- — перспективне незавершене будівництво з готовністю не менше ніж 95%;

- — інші цінності, визначені банком.

Додаткова (вторинна) застава — застава, яка використовується, щоб поповнити основну заставу і компенсувати її слабкі місця. До додаткової застави банківська установа може вводити:

- — нерухоме майно сільськогосподарського призначення (за винятком випадків оформлення в заставу цілісних майнових комплексів);

- — урожай майбутніх періодів;

- — велику рогату худобу (тварини, що знаходяться на вирощуванні і відгодівлі); оцінка вартість забезпечення застава

- — комп'ютерну, побутову та оргтехніку, а також інші цінності, визначені банківською установою.

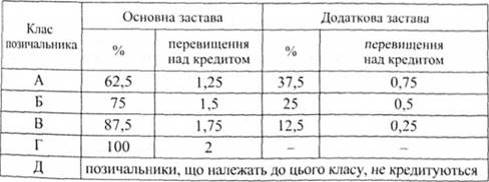

Під час визначення загальної суми забезпечення, що приймається банком, встановлюється співвідношення (у процентах) між основною і додатковою заставою, які в сумі дають 100%. При цьому визначається також, у скільки разів основна і додаткова застави повинні перевищувати суму наданого кредиту. Структура забезпечення може визначатися банком залежно від фінансового стану та класу позичальника за рейтингом надійності. За таких умов структура забезпечення буде такою (табл. 8.1).

Таблиця 8.1. Структура забезпечення за кредитами залежно від класу позичальника.

Визначення заставної ціни майна здійснюється банком та позичальником з урахуванням висновків незалежного експертного оцінювання, зафіксованих у акті експертизи. Водночас заставна ціні може бути меншою за ціну, визначену експертизою, оскільки банк може передбачити особливість впливу ринкових чинників та витрат, пов’язаних з реалізацією.

Майно, яке надається у заставу банківській установі, як правило, підлягає страхуванню за заставною (ліквідаційною) вартістю на користь банку на весь строк дії кредитного договору. Крім цього, ще може передбачатись додатковий період (місяць, квартал тощо) на випадок необхідності звернення стягнення на заставлене майно, якщо позичальник не поверне наданих кредитних коштів та процентів за користування ними.

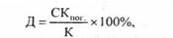

При погашенні позичальником частини кредиту за кредитним договором (разовий строковий кредит чи непоновлювальна кредитна лінія) банком можливе зменшення об'єму забезпечення на величину понижуючого дисконту. При цьому така умова повинна відображатися у договорі застави.

Якщо договір застави передбачає можливість зменшення обсягу забезпечення, то розрахунок дисконту проводиться за формулою:

де СКпог. — сума погашеного кредиту за кредитним договором;

К — сума кредиту за кредитним договором.

Для оцінювання вартості акцій, які передаються в заставу, до банку подаються такі документи щодо предмета застави (акцій):

- 1. При кредитуванні позичальника під заставу акцій його власної емісії:

- — документ, який засвідчує право власності позичальника (або його майнового поручителя) на акції (сертифікати акцій, виписки з реєстрів власників іменних цінних паперів). При цьому оригінал документа залишається в банку (філії) та додається до інших документів, визначених цим пунктом (якщо предметом застави є акції, випущені в документарній формі, сертифікат акцій повертається власнику після виконання позичальником умов кредитного договору або у випадку відмови у видачі кредиту);

- — відомості про реєстратора (вказується його юридична адреса, телефон і факс, а також номер та дата видачі Дозволу на ведення реєстру власників іменних цінних паперів, виданого ДКЦПФР);

- — довідка реєстратора про тарифи на здійснення реєстраторських послуг;

- — нотаріально засвідчені копії установчих документів емітента (у випадку, коли позичальник не є клієнтом банку);

- — нотаріально засвідчені копії свідоцтв про реєстрацію випуску акцій емітента ДКЦПФР;

- — протокол рішення загальних зборів акціонерів або іншого виконавчого органу товариства (за умови, якщо статутом емітента передбачена можливість прийняття виконавчим органом таких рішень) щодо передачі акцій у заставу.

- 2. При кредитуванні позичальника під заставу акцій інших емітентів:

- — документ, який засвідчує право власності позичальника (або його майнового поручителя) на акції (сертифікати акцій, виписки з реєстрів власників іменних цінних паперів). При цьому оригінал документа залишається в банку (філії) та додається до інших документів, визначених цим пунктом акцій (якщо предметом застави € акції, випущені в документарній формі, сертифікат акцій повертається власнику після виконання позичальником умов кредитного договору або у випадку відмови у видачі кредиту);

- — відомості про реєстратора (вказується його юридична адреса, телефон і факс, а також номер та дата видачі Дозволу на ведення реєстру власників іменних цінних паперів, виданого ДКЦПФР);

- — нотаріально засвідчені копії свідоцтв про реєстрацію випуску акцій емітента ДКЦПФР;

- — довідка реєстратора про тарифи на здійснення реєстраторських послуг.

При наданні кредиту під заставу акцій банківські установи можуть визначати переліки критеріїв вибору інвестиційно привабливих підприємств, акції яких можуть використовуватися банком як застава під час кредитування (Додаток 33). При цьому банки можуть також висувати умови щодо нерекомендованої або забороненої застави. Наприклад, може бути не рекомендовано приймати у заставу акції, за якими реєстри власників іменних цінних паперів веде сам емітент, а заборонено — акції, які обтяжені зобов’язаннями.

Оцінювання вартості акцій, які передаються в заставу, здійснюється банком на основі затвердженої внутрішньої методики. При цьому банківські установи здійснюють:

- 1) оцінювання заставної вартості акцій, які мають котирування на організаційно-оформленому фондовому ринку України;

- 2) оцінювання заставної вартості пакета акцій, які не мають активного обігу на організаційно-оформленому фондовому ринку.

Оцінювання заставної вартості акцій, які мають котирування на організаційно-оформленому фондовому ринку, проводиться на основі аналізу їх курсової вартості, яка визначається за результатами торгів у торговельно-інформаційних системах (Позабіржовій фондовій торговельній системі (ПФТС)) та на фондовий біржах.

Реалізація методу оцінювання акцій на основі їх ринкової (курсової) вартості передбачає виконання трьох незалежних розрахунків:

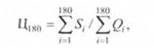

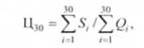

1. Розрахунок вартості однієї акції на основі середньої ціни і купівлі за останні 180 днів. При використанні цього методу розрахунок середньої ціни купівлі акції проводиться на основі статистичних даних про обсяги укладених угод у грошовому та кількісному вираженні на організаційно-оформленому фондовому ринку.

Середня ціна купівлі однієї акції за останні 180 днів визначається за формулою:

де Ціно — середня ціна купівлі однієї акції за останні 180 днів (гри);

Si — обсяг торгів за цими акціями за /-тий день (грн.);

Qi — обсяг торгів за цими акціями за /-тий день (шт.).

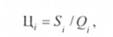

2. Розрахунок вартості однієї акції на основі середньої ціни купівлі за останні 30 днів. При цьому середня ціна купівлі одній акції за останні 30 днів визначається за формулою:

де ІДзо — середня ціна купівлі однієї акції за останні 30 днів (грн.);

5/ - обсяг торгів за цими акціями за /-тий день (грн.);

{), — обсяг торгів за цими акціями за /-тий день (шт.).

3. Розрахунок вартості однієї акції на основі середньої ціни купівлі за останній день, коли така угода проводилась на організаційно-оформленому фондовому ринку. Для розрахунку вартості | пакета акцій на основі середньої ціни купівлі за останній день, коли така угода була зафіксована в ПФТС, використовується формула:

де Ці - середня ціна купівлі однієї акції за останній день, коли така угода була зафіксована в ПФТС (грн.);

5/- обсяг торгів за даними акціями за /-тий день (грн.);

Qi — обсяг торгів за даними акціями за /-тий день (шт.).

Кількість угод, які беруться для розрахунку середньої ціни купівлі акцій за 30 днів, може бути, наприклад, не менше 4, а кількість угод, які беруться для розрахунку середньої ціни купівлі акцій за 180 днів, може бути не менше 20.

За умови, якщо кількість реальних угод менше 4 (20). або остання угода за акціями відбулася більше ніж за 10 днів до лати оцінювання, то поряд з розрахунком середньої ціни купівлі акцій використовуються прибутковий та балансовий метоли оцінювання вартості акцій. При цьому для розрахунку оціночної вартості пакета приймається найменша із цін.

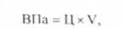

Вартість пакета акцій, який перелається в заставу банку, визначається за формулою:

де ВПа — оціночна вартість пакета акцій (грн.);

Ц — найменша з оцінок Цзо. Цію. Ц, (грн.);

К — кількість акцій, які надаються у заставу (шт.).

Якщо акції підприємства не включені до лістингу у фондовому ринку, або не виконуються необхідні умови стосовно кількості реальних угод, то для розрахунку середньої вартості акцій необхідно застосовувати прибутковий і балансовий методи оцінювання.

Для оцінювання заставної вартості акцій, які не мають активного обігу на організаційно оформленому фондовому ринку, застосовують:

1. Метод прибутковості.

Оцінювання вартості пакета акцій за цим методом передбачає аналіз обсягу річного прибутку за вирахуванням податку на прибуток, отриманого підприємством протягом останніх двох років та за останній обліковий період з початку поточного року.

Визначення оціночної вартості пакета акцій проводиться за формулою:

де ВПп — вартість пакета акцій за метолом прибутковості;

Бп — розрахункова величина середньорічного прибутку за попередні два роки та за останній обліковий період з початку поточного року за мінусом податку на прибуток (грн.);

С — ставка капіталізації;

П — розмір частки пакета акцій у статутному фонді господарського товариства, який передається в заставу банку.

Розрахункова величина середньорічного прибутку (Бп) визначається за формулою:

де Бзп — прибуток господарського товариства за останній обліковий період з початку поточного року за мінусом податку на прибуток (грн.);

Nкв — кількість кварталів в останньому обліковому періоді з початку поточного року;

Бпі - прибуток господарського товариства за попередній рік за мінусом податку на прибуток (грн.);

Бп 2 — прибуток господарського товариства за рік, що передує попередньому року, за мінусом податку на прибуток (грн.);

Ставка капіталізації © відображає прибутковість вкладення капіталу в акції зазначеного відкритого акціонерного товариства.

Якщо розрахункова величина середньорічного прибутку підприємства (Бп) становить від'ємну величину, то проведення оціночної вартості пакета акцій за методом прибутковості не проводиться.

2. Балансовий метод.

Розрахунок вартості пакета акцій за цим методом відображає ціну акцій відкритого акціонерного товариства, виходячи з балансової вартості його активів і пасивів на підставі даних балансу підприємства за останній звітний період:

де ВПб — вартість пакета акцій, визначена за балансовим методом;

Б 1 — балансова вартість основних засобів за вирахуванням їх зносу (грн.);

Бо — балансова вартість обігових коштів (дорівнює сумі другого та третього розділу активу балансу підприємства) (грн.);

К — вартість кредиторської заборгованості (грн.);

Д — безнадійна дебіторська заборгованість (грн.);

П — частка пакета акцій у статутному фонді емітента.

Після розрахунку вартості пакета акцій за методом прибутковості та балансовим методом необхідно вибрати найменше значення, яке і буде використовуватися в подальшому як величина оціночної вартості пакета акцій, який передається в заставу.

На основі визначення вартості пакета акцій, який надається у забезпечення, банківська установа проводить розрахунок суми кредиту, який може бути виданий під заставу акцій. При цьому оціночна вартість пакета акцій, отримана в результаті проведеного розрахунку зазначеними методами, є величиною застави.

Для прийняття банком остаточного рішення щодо видачі кредиту на суму, вказану позичальником, заявлена сума кредиту повинна відповідати таким вимогам:

а) якщо предметом застави виступають акції підприємств, які входять до першого рівня лістингу списку ПФТС, розрахунок суми кредиту здійснюється за формулою:

де 5кр. — сума можливого кредиту та процентів;

ВП — сума предмету застави, визначена за методом середньої ринкової (курсової) вартості акцій (грн.);

- 0,5 — поправний коефіцієнт, який враховує можливі витрати банку при реалізації заставленого майна, ризик знецінення акцій.

- б) якщо предметом застави виступають акції підприємств, які входять до другого та третього рівня лістингу ПФТС або які не мають активного обігу на фондовому ринку (не включені до списку ПФТС) розрахунок суми кредиту здійснюється за формулою:

де З’кр-сума можливого кредиту та процентів;

ВП — сума предмету застави, визначена за методом середньої ринкової (курсової) вартості акцій чи за методом визначення заставної вартості акцій, які не мають активного обігу на фондовому ринку (грн.);

0,25 — поправний коефіцієнт, який враховує можливі витрати банку при реалізації заставленого майна, ризик знецінення акцій.

Якщо сума кредиту, за яким звернувся позичальник, та процентів за ним не задовольняє вказаним вимогам, то обсяг застави необхідно збільшити.

Працівник відповідного підрозділу банку, який згідно зі встановленою методикою проводив дослідження вартості пакета акцій, оформляє письмовий висновок про результати оцінювання. У ньому обов’язково повинна вказуватися така інформація:

- — повна назва емітента, акції якого передаються в заставу, форма їх випуску, тип та категорія, номінал;

- — відомості про реєстрацію акцій у ДКЦПФР (номер та дата реєстрації, орган ДКЦПФР, що проводив реєстрацію);

- — кількість акцій у пакеті, їх частка в статутному фонді;

- — пріоритетність акцій, що передаються в заставу, над акціями інших випусків емітента (за привілейованими акціями);

- — наявність котирувань на організаційно оформленому ринку, середня ціна угод по акціях за останні 180, 30 днів та остання ціна угоди по акціях;

- — розрахунок вартості пакета акцій, який передається в заставу, та можлива сума кредиту, яка може бути видана позичальнику (результати розрахунку оціночної вартості пакета акцій додаються до висновку та є його невід'ємною частиною);

- — аргументовані висновки стосовно чинників, які можуть вплинути на вартість пакета, та прогнозоване оцінювання вартості акцій на наступний період (місяць, квартал, півроку).

Письмовий висновок про результати оцінювання вартості пакета акцій, підписаний керівником відповідного підрозділу, направляється до кредитного відділу банківської установи для прийняття остаточного рішення про надання кредиту.

Оцінювання нерухомого майна як предмета застави має враховувати такі аспекти:

- 1. Визначається сподівана ціна продажу нерухомості, яка може відрізнятися від фактичної ринкової ціни. Визначаючи вартість предмета застави, потрібно враховувати його довгострокові властивості і дохід, який може принести предмет застави за нормального господарювання будь-якому власнику. Не слід брати до уваги непостійні чинники, які можуть підвищувати теперішню вартість (спекулятивні міркування, суб'єктивні інтереси окремої особи тощо).

- 2. Суб'єктів кредитування цікавить, насамперед, ціна продажу предмета застави на дату можливого звернення стягнення, а не лише на дату укладення кредитної угоди.

- 3. Заставна ціна завжди нижча від сподіваної ціни продажу. Як правило, вона становить 50−80% ціни продажу. Зниження заставної ціни порівняно з ціною продажу спрямоване на забезпечення достатньої ліквідності предмета застави у випадку його примусового продажу.

- 4. Банківська установа має бути обов’язковим учасником визначення заставної ціни.

- 5. Заставна ціна може визначатися як з урахуванням ПДВ, так і без нього. Для зручності доцільно користуватися цінами без ПДВ, від яких, якщо потрібно, можна легко перейти до цін з ПДВ.