Показник GAP як індикатор чутливості балансу

Якщо обсяг наявних ліквідних коштів перевищує обсяг їх використання, то існує додатний розрив ліквідності (ОЬ > 0). Це надлишок ліквідних коштів, який необхідно швидко інвестувати в дохідні активи до виникнення потреби в грошових коштах. Коли потреба в ліквідних коштах за обсягом перевищує їхню наявність, то банк має від'ємний розрив (дефіцит) ліквідності (ОЬ < 0). Банку необхідно шукати… Читати ще >

Показник GAP як індикатор чутливості балансу (реферат, курсова, диплом, контрольна)

Основні причини виникнення кредитного ризику на рівні окремої позички: нездатність позичальника до створення адекватного грошового потоку, моральні та етичні характеристики позичальника (наприклад, небажання повертати кредит), ризик ліквідності застави.

Сукупний ризик кредитного портфелю залежить від ризикованості кредитних операцій, що входять до його складу. До збільшення сукупного ризику кредитного портфеля банку призводять надмірна концентрація (зосередження кредитів у одному із секторів економіки), недосконала структура портфеля, якщо його сформовано з урахуванням потреб тільки клієнтів, а не самого банку, надмірна диверсифікація, недостатня кваліфікація персоналу банку. Для того щоб оцінити сукупний ризик кредитного портфеля, слід насамперед проаналізувати ризик усіх його складових.

Методи управління кредитним ризиком банку

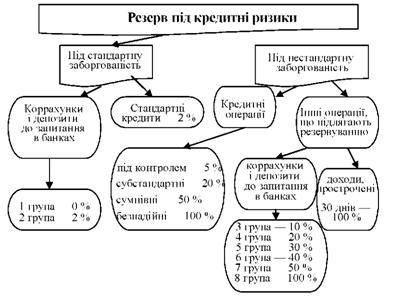

Об'єкти резервування та нормативи відрахувань до резерву під кредитні ризики.

Крім аналізу кредитного портфелю необхідно проводити аналіз ліквідності банку.

Потреба у ліквідних коштах визначається способом порівнювання вхідного та вихідного грошових потоків протягом певного періоду.

Вхідний грошовий потік (надходження коштів) формується внаслідок:

- — повернення раніше розміщених активів;

- — збільшення зобов’язань банку (залучення депозитів, відкриття рахунків тощо);

- — збільшення власних коштів банку: одержання доходів, надходження коштів від засновників (акціонерів), продаж цінних паперів власної емісії.

Вихідний грошовий потік формується внаслідок:

- — виконання зобов’язань банку (використання клієнтами своїх коштів, повернення строкових депозитів, міжбанківських позик тощо);

- — розміщення грошових коштів у активні операції (надання кредитів, купівля цінних паперів, основних фондів тощо);

- — здійснення власних операцій банку: виплата дивідендів акціонерам, адміністративно-господарські та операційні витрати, повернення часток у статутному капіталі у зв’язку з виходом зі складу засновників.

Різниця між сумою надходжень (ІСТ) та сумою використаних коштів (иСБ) показує розрив ліквідності (ОЬ):

Якщо обсяг наявних ліквідних коштів перевищує обсяг їх використання, то існує додатний розрив ліквідності (ОЬ > 0). Це надлишок ліквідних коштів, який необхідно швидко інвестувати в дохідні активи до виникнення потреби в грошових коштах.

Коли потреба в ліквідних коштах за обсягом перевищує їхню наявність, то банк має від'ємний розрив (дефіцит) ліквідності (ОЬ < 0). Банку необхідно шукати найдешевші й найдоступніші джерела поповнення ліквідних коштів.

Оперативний аналіз розриву ліквідності проводять за допомогою табличного методу, групуючи активи і пасиви банку за термінами (по горизонталі) та за структурою (по вертикалі). Це уможливлює порівнювання вхідних та вихідних грошових потоків у кожному із зафіксованих інтервалів та обчислення сукупного розриву ліквідності.