Науково-методичні підходи до визначення об"єктного поля управління фінансами банку

Зазначено, що діяльність банку розглядається в двох аспектах: як суб'єкта господарювання та як фінансового посередника. Зважаючи на це економічні відносини слід розділяти на зовнішні (з постачальниками; суб'єктами державного регулювання; суб'єктами банківського регулювання та нагляду; органами, що реалізують цільові програми; з клієнтами; банками кредиторами та контрагентами) та внутрішні… Читати ще >

Науково-методичні підходи до визначення об"єктного поля управління фінансами банку (реферат, курсова, диплом, контрольна)

Постановка проблеми. У сучасних умовах функціонування банківської системи України, що відбувається в умовах складних політичних, соціальних та макроекономічних зрушень, важливого значення набуває науковий підхід до ефективної побудови системи стратегічного управління фінансами банків із метою досягнення врівноваження інтересів ключових стейкхолдерів (держави, власників, менеджерів, клієнтів, працівників) та забезпечення на цій основі стійкого розвитку банків у довгостроковій перспективі.

Перманентні кризові явища в банківській системі України, зростання кількості банків, що визнані неплатоспроможними та ліквідовані, підтверджують той факт, що управління їх фінансами є недосконалим, концептуальні засади та інструментарій управління, зокрема, стратегічного, потребують подальшого вдосконалення як в плані методології, так і в плані практичної реалізації.

Аналіз останніх досліджень і публікацій. Теоретичні основи та принципи управління фінансами банків представлені в працях зарубіжних та вітчизняних науковців: Г. Азаренкової, Л. Кузнєцової, І. Сала, К. Воронова, С. Коваль, Д. Полфермана, І. Зятковського, П. Роуза, Дж. Сінкі, У. Тімоті та ін. [1−6].

Стратегічні аспекти менеджменту в банках досліджували такі вітчизняні та зарубіжні науковці, як З. Анісімова, Л. Соляник, Л. Кузнєцова, О. Безродна, Ю. Маслов, І. Кондіус, І. Волошко [7−12].

Не зважаючи на напрацювання зазначених вище та інших науковців, існує нагальна потреба в дослідженні стратегічного управління фінансами банку, розкритті його ролі та місця як основи стійкого розвитку банків, особливо в умовах значного рівня невизначеності середовища реалізації управлінських впливів стратегічного рівня.

Постановка завдання. З метою досягнення цілей даного дослідження необхідним є уточнення розуміння поняття «фінанси банку» та визначення на цій основі об'єктного поля управління ними.

Виклад основного матеріалу. Серед наукових підходів щодо визначення об'єктного поля управління фінансами банку слід виявити наступні підходи до розуміння поняття «фінанси банку». А саме, К. Воронов розглядає дану категорію як динамічну систему, що має свій початковий стан як базовий капітал банку і може змінюватися, переходити з одного стану в інший в процесі зміни розміру і структури базового капіталу банку [4]. Натомість Л. Соляник пропонує визначати фінанси банку як сукупність фінансових взаємовідносин банку, що виникають у процесі формування власного капіталу й акумуляції розрізнених коштів, що перебувають на рахунках юридичних і фізичних осіб, бюджету і цільових фондів, їх трансформації й використання шляхом забезпечення руху фінансових потоків з метою досягнення необхідного рівня прибутковості, ліквідності й платоспроможності [7]. Л. Кузнєцова надає декілька визначень сутності поняття: а) як сукупність його взаємовідносин із клієнтами, Центральним банком та державою, що виникають у процесі формування, регулювання, розподілу і використання фінансових потоків у грошовій формі з метою своєчасної сплати фінансових зобов’язань та отримання прибутку; б) як сукупність взаємовідносин із власниками, клієнтами, інвесторами, фінансовими інститутами, центральним банком та державою, що виникають у процесі формування, регулювання, розподілу й використання фінансових ресурсів банку з метою своєчасного виконання фінансових зобов’язань та отримання прибутку [8−9]. Фінанси банку як економічні відносини, пов’язані з формуванням фінансових ресурсів (власного капіталу та зобов’язань), отриманням доходів та здійсненням витрат банків визначає С. Коваль и наголошує, що особливості фінансів банків визначаються специфікою діяльності, оскільки банки одночасно виступають як суб'єкти господарювання та фінансові посередники [5]. О. Безродна визначає поняття як особливу, специфічну форму економічних відносин, що здійснюються шляхом обороту грошей (грошові відносини), внаслідок яких формуються, розподіляються та використовуються необхідні для підприємницької діяльності грошові кошти, що є формою руху фінансових ресурсів банку [10]. В свою чергу Ю. Маслов наголошує, що «…фінанси банку пов’язані з рухом грошових коштів. Грошові потоки створюють умови для появи фінансів як самостійної сфери грошових відносин у банку» [11]. Для І. Зятковського фінанси банку — це об'єктивна реальність, яка виявляється у фінансових відносинах між банками та державними й недержавними інституціями, юридичними та фізичними особами з приводу організації формування, розподілу та використання фінансових ресурсів у процесі відтворення [6].

Для реалізації цілей дослідження, проаналізувавши вищенаведені підходи, під фінансами банку слід розуміти сукупність економічних відносин з приводу формування, розподілу та використання фінансових ресурсів банку, що, як очікується, приведе до збільшення економічних вигід банку у майбутньому. Матеріальним виявом фінансів банку є фінансові ресурси, які слід розглядати як частину ресурсів банку, що формується в результаті мобілізації грошових коштів економічних агентів шляхом залучення та позичення, трансформованих за строками, сумами та ризиками відповідно до параметрів розміщення в активи банку шляхом їх адаптації, та власного капіталу (внесеного акціонерами, створеного в результаті діяльності та накопиченого в результаті дооцінки активів), використання яких, як очікується, приведе до збільшення економічних вигід банку у майбутньому.

Розглядаючи фінансові ресурси банку як об'єкти управління, слід визначити, що вони можуть бути охарактеризовані наступними фундаментальними властивостями: обсягом (величиною); збалансованістю за сумами, валютами, строками та ризиками (тобто оптимальним розподілом за ключовими ознаками для оптимізації рівня ризиків); мінливістю (волатильністю); ефективністю.

На рисунку 1 наведені ключові морфологічні зв’язки між цими властивостями та фундаментальними постулатами управління фінансами банку.

Рисунок 1. Зв’язки між ключовими властивостями фінансових ресурсів та фундаментальними постулатами управління фінансами банку Оскільки поняття «фінанси банків» слід характеризувати як форму економічних відносин, нами запропоновано структурувати економічні відносини за типами відносин та контрагентів з поділом на внутрішні та зовнішні.

До внутрішньої сукупності економічних відносин у сфері фінансів банку слід відносити:

- 1) акціонерів банку. Економічні відносини виникають з приводу формування статутного (акціонерного) капіталу, в подальшому, власного капіталу; надання коштів на умовах субординованого боргу; розподілу чистого прибутку банку. До елементів фінансів банку належать статутний та власний капітал банку, субординований борг, дивідендний фонд, нерозподілений прибуток.

- 2) персонал банку. Економічні відносини виникають з приводу оплати праці персоналу та його участі в розподілі прибутку банку, стягненні штрафів і компенсацій. Елементами фінансів банку є витрати на оплату праці персоналу, участь персоналу в розподілі прибутку банку.

- 3) Елементи фінансової структури банку та елементи структури банківської групи, фінансово-промислової групи. Економічні відносини виникають з приводу внутрішнього госпрозрахунку, перерозподілу ресурсів, трансфертних доходів та витрат, алокації витрат, розподілу та використання прибутку, перерозподілу ризиків. До елементів фінансів банку слід віднести внутрішній рух ресурсів, трансфертні доходи та витрати, алоковані витрати, внутрішній розподіл та використання прибутку.

Перевагою внутрішньої сукупності економічних відносин у сфері фінансів банку з точки зору формування механізмів стратегічного управління ними є їх керованість, оскільки практично всі вони генеруються в результаті управлінських впливів суб'єктів управління. Відповідно, всі вони, за винятком здатності та фінансової спроможності акціонерів поповнювати капітал банку, не створюють загроз для фінансової стабільності. При цьому внутрішньобанківські відносини, більшою мірою, пов’язані з діяльністю банку як суб'єкта господарювання, та не мають визначального впливу з точки зору його здатності виконувати належним чином функції фінансового посередника.

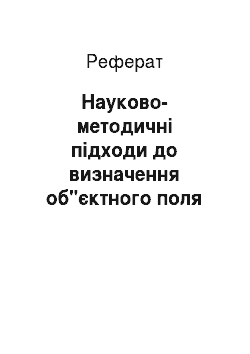

Набагато більший вплив на досягнення цілей стратегічного управління фінансами, забезпечення бажаного рівня конкурентоспроможності та фінансової стабільності банку мають зовнішні економічні відносини, в наочному вигляді представлені на рисунку 2.

При цьому ряд зовнішніх економічних відносин у сфері фінансів банку, що пов’язані з його функціонуванням як суб'єктом господарювання, є достатньо прогнозованими та керованими оскільки або генеруються в результаті управлінських рішень щодо розвитку матеріальної, технічної, технологічної бази, або детермінуються економічною політикою держави в частині сплати податків, обов’язкових зборів тощо.

На противагу цьому, економічні відносини банку з клієнтами та банками-контрагентами характеризуються високим рівнем невизначеності, значною мірою детермінуються впливом зовнішнього середовища, наслідком чого є значний рівень фінансових ризиків та непрогнозованість фінансових результатів діяльності.

Це може загрожувати втратою фінансової стабільності банку в довгостроковій перспективі та генерувати ризики банкрутства. В умовах перманентної кризи, в яких функціонують банки України, саме ця сфера економічних відносин має виступати ключовим об'єктом управління фінансами. банк фінансовий посередник стратегічний Окрім цього, важливим об'єктом управління фінансами виступають економічні відносини з суб'єктами банківського регулювання та нагляду.

Рисунок 2. Зовнішня сукупність економічних відносин у сфері фінансів банку Важливим елементом змістовної характеристики фінансів банку є визначення їх принципів. Узагальнивши розробки науковців, що досліджували теорію фінансів підприємств та банків, вважаємо за доцільне використовувати систематизацію принципів фінансів банку, запропоновану Л. Кузнєцовою. До основних принципів фінансів банку автором віднесено: загальні (господарська самостійність, самофінансування, матеріальної зацікавленості та відповідальності) та специфічні (підвищення прозорості результатів фінансової діяльності, саморегулювання, забезпечення фінансовими резервами) [8].

Отже, узагальнивши зазначене вище, нами удосконалене поняття фінанси банку, під яким слід розуміти — сукупність зовнішніх та внутрішніх економічних відносин з приводу формування, розподілу та використання фінансових ресурсів банку, що, як очікується, приведе до збільшення економічних вигід банку у майбутньому. Результати проведеного дослідження теоретичних засад фінансів банку та їх змістовних характеристик дають змогу сформувати наукове підґрунтя визначення об'єктного поля управління фінансами банку.

У найбільш загальному вигляді об'єктами управління фінансами банку є відносини, що виникають у процедурі організації бізнес-процесів та операцій, що формують та розподіляють фінансові ресурси, регулюють фінансові ризики та ліквідність, визначають фінансові результати, прибутковість та ефективність діяльності банку, тобто управління фінансами охоплює всю сукупність форм та методів організації фінансових відносин в банку.

Виходячи зі змістовних характеристик фінансів банку, вважаємо, що в основу управління ними має бути закладене управління величиною (обсягами), збалансованістю та стабільністю фінансових ресурсів, а ефективність цього управління має розглядатись як цільова оптимізована величина параметрів прибутковості при обмеженні рівня фінансових ризиків та забезпеченні необхідного рівня ліквідності. На нашу думку, ці параметри мають формалізуватись у фінансовій політиці та стратегії банку.

Підпорядкованими фінансовій політиці та фінансовій стратегії під процесами управління фінансами є сфера внутрішніх та зовнішніх економічних відносин у сфері фінансів, що втілюються в бізнес-моделі банку. Вона має визначати пріоритетні види діяльності банку, операції та бізнес-процеси, за допомогою яких вони реалізуються, а також необхідне організаційне, технологічне, матеріальне та кадрове забезпечення.

Результати управління фінансами банку визначаються обсягом та структурою активів і пасивів, рівнем фінансових ризиків та ліквідністю. При цьому між цими результуючими показниками управління є тісний взаємозв'язок, оскільки ліквідність визначається якістю та стабільністю активів та пасивів, що, в свою чергу, генерують ризики, що, за умови значного їх підвищення, можуть негативно вплинути на ліквідність тощо.

Вивчення змістовних характеристик фінансів банку дало можливість зробити наступні висновки:

- 1. Матеріальним виявом фінансів банку є фінансові ресурси, що дає можливість детально охарактеризувати фундаментальні властивості фінансових ресурсів як об'єктів управління, до яких слід відносити: обсяг (величину); збалансованість за сумами, валютами, строками та ризиками; мінливість (волатильність) та ефективність.

- 2. Зазначено, що діяльність банку розглядається в двох аспектах: як суб'єкта господарювання та як фінансового посередника. Зважаючи на це економічні відносини слід розділяти на зовнішні (з постачальниками; суб'єктами державного регулювання; суб'єктами банківського регулювання та нагляду; органами, що реалізують цільові програми; з клієнтами; банками кредиторами та контрагентами) та внутрішні (з власниками, з персоналом, в межах фінансової структури банку; в межах банківської групи, промислово-фінансової групи).

- 3. Опрацьовано принципи фінансів банку, до яких слід віднести: загальні (господарська самостійність, самофінансування, матеріальної зацікавленості та відповідальності) та специфічні (підвищення прозорості результатів фінансової діяльності, саморегулювання, забезпечення фінансовими резервами).

- 4. Узагальнивши вищенаведені розробки було здійснено удосконалення власного визначення поняття «фінанси банку» під яким слід розуміти сукупність зовнішніх та внутрішніх економічних відносин з приводу формування, розподілу та використання фінансових ресурсів банку, що, як очікується, приведе до збільшення економічних вигід банку у майбутньому.

- 5. Визначено об'єкті поля управління фінансами банку. В загальному вигляді, об'єктами управління фінансами банку є відносини, що виникають у процедурі організації бізнес-процесів та операцій, що формують та розподіляють фінансові ресурси, регулюють фінансові ризики та ліквідність, визначають фінансові результати, прибутковість та ефективність діяльності банку, тобто управління фінансами охоплює всю сукупність форм та методів організації фінансових відносин в банку.

Література

- 1. Азаренкова Г. М. Управління фінансовими ресурсами банку: монографія / Г. М. Азаренкова, І. І. Біломістна, В. Г. Сословський. — К.: УБС НБУ, 2012. — 179 с.

- 2. Кузнєцова Л. В. Фінанси банку: теорія, методологія, управління: автореф. дис… д-ра екон. наук: 08.00.08 / Л. В. Кузнєцова; Одес. держ. екон. ун-т. — О., 2009. — 34 c.

- 3. Сало І. В. Система управління конкурентоспроможністю банку / І. В. Сало, О. В. Мірошниченко // Актуальні проблеми економіки. — 2012. — № 5. — С. 279−285.

- 4. Воронов К. И. Банковская система России. Настольная книга банкира. Книга I. / К. И. Воронов. М.: ТОО «Инжиниринго-консалтинговая компания «ДеКА», 1995.

- 5. Кондіус І. С. Методика прогнозування рівня загальної ефективності банку / І. С. Кондіус // Економічні науки. Cерія: Облік і фінанси. — 2014. — Вип. 11(1). — С. 75−85.

- 6. Зятковський І. В. Фінанси суб'єктів господарювання в умовах інституціональних перетворень: Монографія / І. В. Зятковський. — Тернопіль: Економічна думка, 2006. — 388 с.

- 7. Соляник Л. Г. Теоретико-методологічні підходи до організації фінансів банківських установ / Л. Г. Соляник // Економічний вісник Національного гірничого університету. — 2010. — № 1. — С. 46−54.

- 8. Кузнєцова Л. В. Теоретико-методологічні підходи до визначення сутності фінансів банку / Л. В. Кузнєцова // Економічні науки: Наук. метод. ж-л / Миколаївський державний гуманітарний університет імені Петра Могили. — Миколаїв, 2008. — Т. 99. — Вип. 86. — С. 42−46.

- 9. Кузнєцова Л. В. Фінанси банку: теорія, методологія, управління: автореф. дис… д-ра екон. наук: 08.00.08 / Л.В. Кузнєцова; Одес.держ. екон. ун-т. — О., 2009. — 34 с.

- 10. Безродна О. С. Оцінювання фінансової діяльності банку та розроблення його стратегії на основі збалансованої системи показників: дис. канд. екон. наук, спец.: 08.00.08 — гроші, фінанси і кредит / Безродна О. С. — Х.: Харківський нац. екон. ун-т ім. С. Кузнеця, 2014. — 209 с.

- 11. Маслов Ю. К. Планування фінансової діяльності банку: дис. канд. екон. наук, спец.: 08.00.08 — гроші, фінанси і кредит / Ю. К. Маслов. — Одеський державний економічний університет, Одеса, 2006. — 209 с.