Дотаційність місцевих бюджетів та шляхи її подолання

Слід зазначити, що відбувається щорічне збільшення обсягів міжбюджетних трансфертів. Загальний обсяг трансфертів збільшився з 59,1 млрд, грн у 2009 році до 115,8 млрд. грн у 2013 році, тобто на 56,7 млрд. грн або на 95,9% Таке зростання трансфертів місцевим бюджетам викликане значною диференціацією умов та рівня розвитку економіки регіонів, можливістю адміністрування податків, нерівномірністю… Читати ще >

Дотаційність місцевих бюджетів та шляхи її подолання (реферат, курсова, диплом, контрольна)

Постановка проблеми. Одним з основних принципів побудови бюджетної системи є принцип збалансованості, тобто надані повноваження на здійснення витрат кожного бюджету мають відповідати обсягу передбачених чинним законодавством надходжень бюджету на відповідний бюджетний рік. У зв’язку з тим, що місцевим бюджетам тривалий період часу не під силу самостійно усунути розрив між витратними зобов’язаннями і бюджетним доходним потенціалом, на практиці в цих цілях використовується механізм розподілу сформованих доходів у формі дотаційної допомоги.

З метою досягнення результативності і ефективності розподілу бюджетних коштів, підвищення самостійності місцевих бюджетів на основі дотаційності потрібне наукове обґрунтування механізму регулювання дотаційності сфери міжбюджетних відносин.

Аналіз останніх досліджень і публікацій. Проблематиці місцевих бюджетів, ефективності міжбюджетного регулювання, а також практичним питанням реалізації принципів формування доходів і витрат місцевих бюджетів присвячені праці вітчизняних вчених: О. Василика, В. Гейця, М. Долішного, Б. Кваснюка, О. Кириленко, Т. Ковальчука, В. Кравченка, В. Лагутіна, І. Луніної,.

В. Опаріна, В. Федосова, І.Чугунова, Н. Чумаченка, А. Чухна, С. Юрія та ряду інших. Проте, незважаючи на досить великий перелік робіт, відсутні наукові розробки присвячені безпосередньо аналізу бюджетної дотаційності територій. Ця обставина послужила основою для вибору напряму дослідження.

Предметом дослідження є дотації місцевим бюджетам з державного бюджету.

Метою статті є аналіз дотаційності місцевих бюджетів та визначення напрямів її подолання.

Матеріали та методи. Інформаційною базою досліджень дотаційності місцевих бюджетів є інформація, отримана з таких джерел, як наукові статті з цієї тематики та офіційні сайти Казначейства України, Мінфіну України. У статті використанні методи логічного, економічного та системного аналізу, які характеризуються використанням системи бюджетних показників, вивченням причин змін цих показників.

Результати дослідження. Місцеві бюджети є фінансовою базою органів місцевого самоврядування та вирішальним фактором регіонального розвитку, тому їм належить особливе місце в економічній системі нашої держави [5]. Рівень формування місцевих бюджетів є водночас і умовою, і результатом соціально-економічного розвитку певних територій. Тому створення ефективного механізму управління формуванням місцевих бюджетів стає однією з актуальних проблем, від вирішення якої залежатиме стабілізація та зростання економіки держави в цілому.

Україна має розгалужений механізм управління коштами місцевих бюджетів, який здійснюється під впливом багатьох чинників. Одним з яких є механізм визначення обсягів міжбюджетних трансфертів. Чинна система міжбюджетних відносин відіграє важливу роль у забезпеченні місцевих бюджетів необхідними ресурсами. Саме від достатності дохідної бази місцевих бюджетів значною мірою залежить рівень самостійності органів місцевої влади та економічно-соціальний розвиток регіону.

Проблема бюджетної дотаційності територій є порівняно новою для вітчизняної науки. У економічних дослідженнях маловивченими залишаються проблеми бюджетної дотаційності регіонів з урахуванням чинників і можливостей її мінімізації. Відсутність чіткого наукового визначення поняття «дотаційність бюджету» і дали основу запропонувати наступне визначення дотаційности бюджету території. Це — такий стан бюджету нижчого рівня, який характеризує фінансову залежність від коштів бюджету вищого рівня, що виникає внаслідок нестачі власних доходів для виконання покладених на них зобов’язань у рамках існуючого законодавства.

Для вирівнювання дохідної спроможності місцевого бюджету Бюджетним кодексом України передбачені міжбюджетні трансферти, які надаються на безоплатній та безповоротній основі. Кількість, обсяги та види трансфертів, що перераховуються з державного бюджету місцевим бюджетам, визначаються законом України на відповідний рік.

В цілому через міжбюджетні трансферти формується значна частина доходів місцевих бюджетів — понад 50% (Табл.1), що свідчить про важливу роль міжбюджетних трансфертів у формуванні та розподілі доходів місцевих органів влади.

Слід зазначити, що відбувається щорічне збільшення обсягів міжбюджетних трансфертів. Загальний обсяг трансфертів збільшився з 59,1 млрд, грн у 2009 році до 115,8 млрд. грн у 2013 році, тобто на 56,7 млрд. грн або на 95,9% Таке зростання трансфертів місцевим бюджетам викликане значною диференціацією умов та рівня розвитку економіки регіонів, можливістю адміністрування податків, нерівномірністю територіального розміщення продуктивних сил. У разі збереження нинішнього стану формування доходів місцевих бюджетів неможливо здійснити реальне формування міжбюджетних відносин, тому і надалі місцеві бюджети залежатимуть від центральної влади. Крім того, залежність від трансфертів з державного бюджету обумовлює вповільнення процесів економічного розвитку регіонів.

Відсутність необхідних знань і досвіду в сфері територіальної бюджетної політики привела до того, що керівники більшості регіонів виявилися нездатними протистояти різкому збільшенню дотаційності їх бюджетів. На сьогодні більшість місцевих бюджетів потерпає від дефіциту визначеного обсягу доходів для забезпечення обрахованої за нормативами видаткової потреби.

Як видно з таблиці 2 темпи зростання трансфертів 2010;2012 роках були вищі ніж темпи зростання доходів місцевих бюджету і тільки темп зростання за 2013 рік був нижчим, ніж доходів місцевих бюджетів.

В Україні існують чотири основні форми трансфертів, що передбачено Бюджетним кодексом України. Це — дотації вирівнювання, субвенції, кошти, що передаються до Державного бюджету України та місцевих бюджетів з інших місцевих бюджетів та інші дотації [ 1 ].

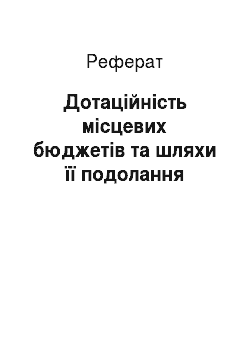

Найбільшим міжбюджетним трансфертом України, що відіграє значну роль у наповненні місцевих бюджетів є дотація вирівнювання, яка застосовується з метою вирівнювання дохідної спроможності бюджету (табл.3).

Можна виділити такі загальні особливості міжбюджетних трансфертів:

- — збільшення обсягу трансфертів: порівняння з 2008 роком загальний обсяг трансфертів у 2013 році збільшився на 56,7 млрд. гри, обсяг дотації вирівнювання збільшився на 26,9 млрд. грн,

- — суттєво збільшення субвенції на соціальний захист населення — на 30,8 млрд.грн.

- — значною залишається доля дотації вирівнювання в загальному обсязі трансфертів.

- — обсяг дотації вирівнювання в окремих місцевих бюджетах у кілька разів перевищує обсяг закріплених доходів, які враховуються при визначенні міжбюджетних трансфертів.

Слід зазначити, що дотація вирівнювання не має цільового призначення й використовуватися на покриття тимчасових касових розривів бюджету або на погашення позички, отриманої за рахунок коштів єдиного казначейського рахунка. Місцеві органи влади можуть використовувати дотації вирівнювання на свій розсуд у межах наданих їм повноважень, з метою підтримання рівноваги між поточними та капітальними витратами.

Перерахування дотації вирівнювання місцевим бюджетам здійснюється органами Казначейства щодня за нормативами перерахування, затвердженими законом України на відповідний рік для кожного бюджету окремо, згідно з певними податками, які належать до кошика доходів державного бюджету для надання міжбюджетних трансфертів, що надішли на певній території.

Ефективність виконання місцевою владою своїх функцій, тобто якість управління, залежить, в першу чергу, від фінансового стану місцевого бюджету. Найважливішою характеристикою бюджетної незалежності і самостійності регіону є забезпеченість витрат, пов’язаних з фінансуванням рішень і програм регіонального розвитку, власними доходами.

Як показує аналіз статистичних даних, принцип самостійності не завжди отримує достатнє практичне підтвердження. Так, дотаційність 5419 бюджетів місцевого самоврядування становить понад 70 відсотків, 483 територіальні громади на 90 відсотків утримуються за рахунок коштів державного бюджету [ 2 ].

Переважна більшість бюджетів, щодо яких встановлено прямі бюджетні відносини з державним бюджетом, є дотаційними. Склад місцевих бюджетів, що мали прямі відносини з державним бюджетом у 2008;2013 роках наведено в табл. 4.

дотаційність місцевий бюджет трансферт Упродовж 2008;2013 років спостерігається поступове збільшення частки дотаційних бюджетів і, відповідно, скорочення бюджетівдонорів. У 2008 році налічувалося 46 бюджетів-донорів, або 6,7% від загальної кількості місцевих бюджетів, щодо яких встановлено прямі бюджетні відносини з державним бюджетом, а до 2013 року їх залишилося тільки 33 (4,8%). Основними бюджетами-донорами виступають бюджети міст, у 2013 році, це були міста Бориспіль (91,2 млн. грн), Дніпропетровськ (149,9 млн. грн), Донецьк (280,6 млн. грн), Запоріжжя (200,2 млн. грн), Іллічівськ (51,3 млн. грн), Кременчук (102, 8 млн. грн), Львів (91,1 млн. грн) та інші. При цьому, місцеві бюджети, особливо обласні, недостатньо забезпечені власними фінансовими ресурсами (табл. 5).

Як показує аналіз статистичних даних останніх років, кількість дотаційних бюджетів на рівні обласних бюджетів становить 100%. Загальна сума дотацій вирівнювання з державного бюджету обласним бюджетам щорічно збільшується.

Так, у 2012 р. порівняно з 2011р. вона збільшилася на 8020 млн. грн, а у 2013р. порівняно з 2012 р. — на 4045,4 млн.грн. Таке зростання дотацій обласним бюджетам викликане значною диференціацією умов та рівня розвитку економіки областей. Збільшення дотацій вирівнювання в останні роки відбувалося у всіх областях України. Водночас значення дотацій вирівнювання є дуже варіативним для обласних бюджетів (табл.6).

Майже у два рази збільшилися обсяги дотації вирівнювання у 2013 році порівняно з 2011р. для обласного бюджету Вінницької, Дніпропетровської, Львівської, Одеської, Полтавської, Сумської, Харківської областей.

Вважаємо, що надходження від дотацій, навіть якщо їх обсяг визначений за прозорою формулою, не повинні бути основним джерелом доходів місцевих бюджетів у країні, яка декларує принципи фіскальної та адміністративної децентралізації. Отже, потребує удосконалення порядок визначення і розподілу дотацій вирівнювання. На думку провідних економістів «недоліком механізму розрахунку дотацій вирівнювання місцевим бюджетам є відсутність безпосередньої ув’язки їх розмірів з основними економічними показниками розвитку адміністративно-територіальних одиниць, такими як обсяги виробленої продукції, виконаних робіт і наданих послуг, одержаного суб'єктами господарювання прибутку, сплачених до державного бюджету і цільових фондів податків, зборів та обов’язкових платежів, середньомісячна заробітна плата працюючих, рівень безробіття тощо» [ 3, с. 308 ].

На думку Данилишина Б., тотальна дотаційність місцевих бюджетів України ставить під сумнів ефективність чинної системи фінансового вирівнювання. Дотація фінансового вирівнювання надається понад 90% всіх бюджетів в Україні. Така велика кількість дотаційних бюджетів суперечить логіці вирівнювання, свідчить про надмірно централізоване збалансування місцевих бюджетів. [4]. Фактично при такому фінансовому вирівнюванні мова йде не про створення рівних умов для життєдіяльності та розвитку в регіонах і на місцях, а, радше, про централізоване покриття розриву між доходами та видатками місцевих бюджетів.

Кириленко О.П. відмічає, що з розширенням кількості дотаційних територій і включенням до їх складу всіх адміністративнотериторіальних одиниць міжбюджетні трансферти перетворюються із важеля бюджетного регулювання і надання фінансової допомоги бідним регіонам в інструмент перерозподільних процесів [5, с.96]. На думку Власюк Н.І., застосовуваний принцип покриття нестачі фінансових ресурсів у регіонах трансфертами з державного бюджету є дестимулятивним для активізації внутрішнього потенціалу розвитку регіонів [6, с. 181]. Таким чином, гострота і масштабність дотаційності бюджетів більшості регіонів створює загрозу економічної безпеки і цілісності країни, що припускає необхідність усебічного дослідження цього явища і пошуку шляхів його подолання.

Можна виділити головну проблему чинної системи міжбюджетних відноси, це надзвичайно високий рівень централізації бюджетних ресурсів, які згодом повертаються до місцевих бюджетів у вигляді трансфертів. Постійно зростає як трансфертне навантаження на державний бюджет, так і трансфертна залежність місцевих бюджетів.

Слід зазначити, що регулювання процесу формування доходів місцевих бюджетів за допомогою міжбюджетних трансфертів, не забезпечує зростання зацікавленості місцевих органів влади в самостійному нарощувані фінансових ресурсів і призводить до зниження бюджетної активності органів державної влади окремої території. Це пов’язано з тим, що в умовах передачі з одного рівня бюджетної системи на іншій витратних зобов’язань поширюється практика застосування міжбюджетних трансфертів у вигляді дотацій, субсидій, а також бюджетних кредитів. В результаті механізм надання фінансової допомоги зводиться до однієї мети — забезпечення балансу доходів і витрат місцевих бюджетів. Проте системи міжбюджетних трансфертів в більшості регіонів неефективні, це пов’язано з тим, що фінансова допомога не орієнтована на забезпечення розвитку регіону в довгостроковій перспективі.

Для вирішення цієї проблеми необхідно визначити набір критеріїв оцінки ефективності міжбюджетних трансфертів, вибір яких слід здійснювати виходячи з цілей міжбюджетного регулювання в конкретному регіоні, які досягаються з використанням певних форм міжбюджетного регулювання.

На наш погляд, міжбюджетні відносини на перспективу мають бути зорієнтовані на послідовне скорочення дотаційності територіальних бюджетів, підвищення зацікавленості на місцях в збільшенні власних доходів, нарощуванні доходного (податкового і неподаткового) потенціалу, що дозволить розглядати міжбюджетні відносини як важливий чинник зростання економіки, подолання утриманських настроїв на місцях з орієнтацією на мобілізацію ресурсів саморозвитку регіонів. При цьому джерелом стимулювання цих процесів повинні стати економічні результати від такої діяльності на відповідних територіях.

Варто зазначити, що з метою розробки напрямів подолання дотаційності місцевих бюджетів слід розробити критеріїв включення тих або інших територій в перелік тих, які претендують на отримання спеціальної фінансової підтримки з державного бюджету, що дозволить виділити характерні риси дотаційності регіону, необхідні, по-перше, для об'єктивної оцінки цієї стадії розвитку регіональної бюджетної системи, по-друге, для розробки ефективних заходів, адаптованих до цієї конкретної ситуації, по виведенню бюджету території з цього стану.

На основі вивчення зарубіжного досвіду підтримки дотаційних регіонів необхідно спрямувати регіональну політики на створення таких механізмів в регіонах, які допомагають їм вижити в умовах ринку, а не на перекачування фінансових коштів від одних регіонів до інших.

Вважаємо за необхідність надання фінансової допомоги регіонам тільки за наявності спеціально розробленої програми розвитку дотаційного регіону, що дозволить отримати чітку уяву про тимчасові доходні обмеження та ресурси, що перерозподіляються на його користь, про конкретні умови і напрями їх використання. Реалізація цих пропозицій вимагає ведення строгого обліку і надання повної і об'єктивної інформації кожним нижчестоящим рівнем влади у вищестоящий про свій фінансовий потенціал і про хід освоєння виділених коштів фінансової дотації.

В зв’язку з цим актуальним є нарощування можливостей регіону в самостійному формуванні свого бюджету. На нашу думку, існуюче нині розмежування доходних джерел між бюджетами бюджетної системи негативно позначається на зацікавленості і здатності місцевих органів влади на збільшення фінансового і податкового потенціалу, оскільки вони позбавлені статусу суб'єкта власної податкової політики через малозначну кількість і обсяг місцевих податків. Проблема покращення соціально-економічного розвитку регіонів може бути вирішена шляхом перегляду порядку розмежування доходів між рівнями бюджетів та передачі в розпорядження місцевої влади додаткових дохідних джерел, зменшення таким чином залежності місцевих бюджетів від трансфертів з державного бюджету.

У цьому контексті важливим є вдосконалення системи обліку платників податків різних категорій, а також виявлення суб'єктів господарювання, що приховують свої прибутки і реальну заробітну плату працівників. Крім того, одним з чинників для збільшення надходження доходів до бюджету є розвиток малого бізнесу в регіонах. Саме бізнес створює додаткові робочі місця, тим самим, сприяючи збільшенню надходжень до бюджету податку на доходи фізичних осіб, податку на доход підприємств.

Із метою укріплення бюджетів територіальних громад у попередні роки розглядалося питання переходу на прямі міжбюджетні стосунки між державним бюджетом та бюджетами сіл, їхніх об'єднань, селищ та міст районного значення. Запровадження такого механізму формування бюджету передбачало збільшення обсягів фінансових ресурсів та забезпечення належного економічного й соціального рівня розвитку територій.

Потребує вирішення питання децентралізації фінансових потоків, що також дозволить зосередити необхідні ресурси на базовому рівні. Урядом схвалено проект Закону України «Про внесення змін до Бюджетного кодексу України (щодо бюджетної централізації)» стосовно децентралізації фінансів, зміцнення матеріальної та Фінансової основи місцевого самоврядування. Законопроектом передбачено запровадження базової та реверсної дотації. Базова дотація — трансферт, що надається з державного бюджету місцевим бюджетам для горизонтального вирівнювання податкоспроможності територій. Реверсна дотація — це кошти, що передаються до державного бюджету з місцевих бюджетів для горизонтального вирівнювання податкоспроможності територій. Передбачається, що базова дотація матиме компенсаторний характер і буде забезпечувати вирівнювання податкоспроможності місцевих бюджетів за закріпленими доходами. Горизонтальне вирівнювання податкоспроможності обласних бюджетів планується здійснювати окремо за надходженнями податку на прибуток підприємств та податку на доходи фізичних осіб з урахуванням таких параметрів: кількість населення, надходження податку на прибуток підприємств за останній звітний бюджетний період; надходження податку на доходи фізичних осіб за останній звітний бюджетний період; індекси податкоспроможності відповідного обласного бюджету. При здійсненні вирівнювання передбачається, що якщо значення індексу вирівнювання в межах 0,9 -1,1 — вирівнювання не здійснюється; менше 0,9 — надається базова дотація відповідному обласному бюджету в обсязі 80 відсотків суми, необхідної для досягнення значення такого індексу забезпеченості відповідного бюджету 0,9; більше 1,1 — передається реверсна дотація з відповідного обласного бюджету в обсязі 50 відсотків суми, що перевищує значення такого індексу 1,1. Також планується перераховувати базову дотацію органами Казначейства щодекадно, відповідно до розпису Державного бюджету України, що буде сприяти стабілізації фінансової ситуації в Україні.

Висновки. Виходячи з вищесказаного можемо констатувати, що місцевим бюджетам тривалий період часу не під силу самостійно усунути розрив між витратними зобов’язаннями і бюджетним доходним потенціалом. На практиці в цих цілях використовується механізм розподілу сформованих доходів у формі дотаційної допомоги. Особливу актуальність являє подальша розробка основ формування міжбюджетних відносин, відповідно до яких здійснюється надання дотацій з державного бюджету. Вважаємо за потрібне ініціювати продовження теоретичних і прикладних аспектів дослідження в контексті дотаційності місцевих бюджетів, спираючись на існуючи наукові напрацювання. Основною метою наступних досліджень має стати розробка напрямів мінімізації дотаційності місцевих бюджетів, зменшення залежності місцевих бюджетів від трансфертів з державного бюджету.

Список використаних джерел

- 1. Бюджетний кодекс України: Закон України: від 08.07.2010 р. № 2456-VI [Електронний ресурс] редакція від 11 серпня 2013 р. — Режим доступу: http://zakon1.rada. gov.ua/gi-bin/laws/main.cgi?nreg=2456−17.

- 2. Концепція реформування місцевого самоврядування та територіальної організації влади в Україні. Розпорядження Кабінету Міністрів України від 1 квітня 2014 р. № 333-р. Режим доступу: http://zakon2.rada.gov.ua/.

- 3. Фінансово-монетарні важелі економічного розвитку: в 3 т/ за ред. А.І. Даниленко. — К: Фенікс, 2008. — Т.1. Фінансова політика та податково-бюджетні важелі її реалізації. — с.308.

- 4. Данилишин Б. Настав час бюджетної федералізації України [Електронний ресурс] / Б. Данилишин // - Режим доступу: http://www. epravda.com.ua/columns/2012/12/17/351 286/.

- 5. Місцеві фінанси: підручник/[О.П. Кириленко, О. Р. Квасовський, А. В. Лучка та ін.]; за ред. О. П. Кириленко. — К.: Знання, 2006. — 677 с.

- 6. Власюк Н.І. Основні напрями реформування міжбюджетних відносин в Україні [Текст] / Н.І. Власюк // Збірник науковотехнічних праць. — Науковий вісник НЛТУ України, 2012. — Вип. 22.8. — С. 179−183.