Розділ 1. Теоретичні аспекти організації проведення інвентаризації та обліку її результатів

Наведена класифікація видів інвентаризації та розкриття їх суті, характеризує ширину спектру її застосування і підтверджує необхідність проведення в господарстві для забезпечення в першу чергу контролю за наявними активами і розрахунками. Адже інвентаризація є важливим заходом, в проведенні якого зацікавлене не лише керівництво (власник), а й ряд інших структур, оскільки сприяє поліпшенню… Читати ще >

Розділ 1. Теоретичні аспекти організації проведення інвентаризації та обліку її результатів (реферат, курсова, диплом, контрольна)

Інвентаризація: суть та види

Інвентаризація займає надзвичайно важливе місце у забезпеченні контролю за виробничим процесом та його координації, виконує ряд важливих функцій на усіх стадіях виробничого процесу, є важливою складовою частиною ревізійної роботи. Зважаючи на важливість і актуальність інвентаризації варто розглянути її більш детально.

Слово «інвентаризація» запозичене з німецької мови і представляє собою похідне від інвентарю, (В 1713 р. з’являється термін «інвентаріум», в 1743 р, — «інвентарій» і тільки у 1797 р. — «Інвентаризація»).

Під інвентаризацією розуміють перевірку наявності та стану об'єкту контролю, яка здійснюється шляхом спостереження, вимірювання, реєстрації та порівняння отриманих даних. Визначення реального стану об'єкту, порівняння та оцінка складають логіку інвентаризації як однієї із функцій контролю. Адже при будь-якій перевірці усі дії зводитимуться до встановлення реального та справжнього стану об'єкту, виявлення відхилень від дійсного стану, їх оцінка за основними критеріями за їх важливістю. Тобто, узагальнюючи вищесказане, можна зробити висновок, що дії повинні спрямовуватися на правильне, об'єктивне і неупереджене сприйняття змісту та значення господарських засобів, як об'єктів інвентаризації.

Суть інвентаризації частково розкривається через її мету, яка полягає у здійсненні контролю за наявністю та станом об'єктів інвентаризації (активів, зобов’язань та контролю), за достовірністю бухгалтерського обліку та фінансової звітності. Проведення інвентаризації дозволяє підтвердити або спростувати інформацію тих первинних чи зведених бухгалтерських документів, по яких можна визначити законність, доцільність та необхідність здійсненних працівниками дій щодо відображення господарських операцій.

Інвентаризація як правило є складовою частиною ревізії, але може мати і самостійний характер. Якщо інвентаризація проводиться в ході здійснення ревізії, то вона в переважній більшості має вибірковий характер і застосовується лише при документальному виявлені фактів неповного оприбуткування чи списання активів, при наявності сумнівів щодо розмірів зобов’язань, перевірка стану яких здійснюється при проведенні зустрічної звірки з підприємством-дебітором або кредитором. Інвентаризація виступає обов’язковою складовою ревізії ще і по тій причині, що досить часто зустрічаються випадки недобросовісного проведення інвентаризації на підприємстві (коли вона має формальний характер і не відображає реального стану речей). Як наслідок, результати таких перевірок не мають практичної цінності, бо завідомо неправильно фіксуються в обліку (складаються не за фактичними залишками матеріальних цінностей, а за даними обліку, що і є причиною обов’язковості проведення інвентаризації в ході здійснення ревізійного процесу).

Оскільки інвентаризація охоплює перевірку фактичної наявності та стану активів і зобов’язань, то коло об'єктів інвентаризації включає в себе основні засоби та інші необоротні активи, МШП, виробничі запаси, готову продукцію, незавершене виробництво, грошові кошти та їхні еквіваленти, дебіторська і кредиторська заборгованість. Перелік об'єктів інвентаризації можна класифікувати і більш детально в розрізі аналітики, максимально розширивши групи об'єктів, які відрізняються економічними характеристиками, умовами експлуатації, використання та зберігання.

Значний спектр завдань та вимог до інвентаризаційного процесу, широке коло об'єктів інвентаризації та особливості контрольно-ревізійної роботи стали причиною виникнення різних видів інвентаризації, які об'єднують у класифікаційні групи за однорідними ознаками, притаманними тому чи іншому її виду. Класифікаційних груп налічується досить багато, але основним є поділ видів інвентаризації за наступними критеріями:

- 1. за характером проведення;

- 2. за обсягом охоплення об'єктів;

- 3. за охопленням матеріально відповідаючих осіб;

- 4. за способом проведення;

- 5. за способом обстеження елементів об'єкту.

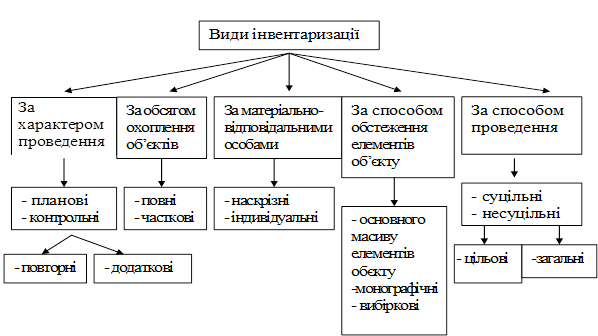

Кожна із наведених груп включає окремі види інвентаризації, які можна показати схематично: (рис. 1.1).

Рис. 1.1. Класифікація видів інвентаризації за основними ознаками

З огляду на те, що інвентаризація ґрунтується на зіставлені кількох величин, її слід розцінювати як безальтернативний та універсальний захід дослідження економічної реальності. Тому доцільно детальніше зупинитися на характеристиці окремих видів інвентаризації.

Перш за все інвентаризація може здійснюватися у плановому порядку згідно затвердженого плану проведення ревізійної роботи, де зазначається мінімальна кількість інвентаризацій з врахуванням специфіки діяльності підприємства і об'єктів перевірки. Але при проведені планових інвентаризацій важливо дотримуватись принципу раптовості та інших важливих чинників для отримання достовірної інформації.

Непланові інвентаризації проводяться за ініціативою ревізора при перевірці виробничої та фінансово-господарської діяльності підприємства за сигналами про допущені зловживання зі сторони матеріально-відповідальних осіб та за приписом судово-слідчих органів. Такі перевірки поділяють на повторні та додаткові. Повторні призначаються керівником ревізійної групи при умові недотримання принципу раптовості, виявленні фактів приписок і пропуску цінностей зумисно чи з необережності, непогоджені матеріально-відповідальної особи з висновками раніш проведеної інвентаризації (за умови, що незгода вмотивована помилками при визначенні наявності певних засобів), неправильному проведені вибіркової інвентаризації. Повторні перевірки мають суцільний характер проведення і мають здійснюватися після контрольної інвентаризації обов’язково новоствореною комісією. Додаткову інвентаризацію проводять у випадку виникнення необхідності перевірки додаткових об'єктів, раніше про інвентаризованих вибірковим способом.

Повна інвентаризація в свою чергу охоплює перевірку всіх видів належних господарству матеріальних активів, а також їх частини, що знаходиться на відповідальному зберіганні (переробка, фінансова оренда). Проте через великий обсяг роботи, що супроводжується значними затратами часу та коштів такі інвентаризації проводяться рідко (у випадках крайньої необхідності). Альтернативною і найбільш уживаною формою перевірок з цієї причини є часткові інвентаризації що охоплюють окремі види активів підприємства. Ефект від їх здійснення особливо відчутно проявляється в процесі оперативного контролю за рухом майна, оскільки дозволяє відтворити реальний стан майна в короткі строки з мінімальними затратами, що в свою чергу дає можливість оперативного усунення можливих помилок та зловживань.

Інвентаризуватися може також окремо майно, що знаходиться на зберіганні у однієї матеріально-відповідальної особи (індивідуальна інвентаризація) і конкретні види майна у всіх матеріально-відповідальних осіб для усунення можливостей взаємодопомоги, яка проявляється у без документальному переміщені продукції між складами (наскрізна інвентаризація).

За способом проведення інвентаризації поділяють на суцільні (передбачається перевірка усіх наявних цінностей без винятку) та несуцільні (перевірка лише деяких цінностей) при несуцільній інвентаризації об'єкти перевірки визначаються ревізором. Такі інвентаризації можуть мати загальний або цільовий характер. Цільові проводяться при наявності сигналів про зловживання, виявлення фактів порчі (псування) значної частини майна.

Об'єкти інвентаризації можуть перевіряти також різними способами: повністю або вибірково в межах однорідної групи цінностей. Монографічним способом інвентаризація проводиться по найбільш цінних активах, або по тих, які довгий час зберігаються на складі без руху. В інших випадках використовується вибіркова перевірка (превіряється вибраний ревізором перелік об'єктів) або дослідження основного масиву (більше 50% елементів об'єкту інвентаризації).

Наведена класифікація видів інвентаризації та розкриття їх суті, характеризує ширину спектру її застосування і підтверджує необхідність проведення в господарстві для забезпечення в першу чергу контролю за наявними активами і розрахунками. Адже інвентаризація є важливим заходом, в проведенні якого зацікавлене не лише керівництво (власник), а й ряд інших структур, оскільки сприяє поліпшенню трудової дисципліни, запобігає зловживанням, дозволяє виявити помилки обліку та уникнути можливого застосування штрафних санкцій.