Принципи проектування та функціонування бухгалтерської інформаційної системи

Всі проводки, як уже зазначалося, фіксуються в журналі господарських операцій — реєстр, що містить перелік господарських операцій за звітний період, розташований за датами їх занесення в журнал. Журнали господарських операцій можуть бути організовані по-різному. Для малих і середніх підприємств, як правило, машинної програмою передбачено ведення єдиного журналу, в який заносяться проводки по всіх… Читати ще >

Принципи проектування та функціонування бухгалтерської інформаційної системи (реферат, курсова, диплом, контрольна)

Інформаційні зв’язки комплексу облікових задач дозволяють виділити три фази обробки, закладені в основу машинних програм.

На першій фазі проводиться первинний облік, складання первинних бухгалтерських документів, їх обробка і складання відомостей аналітичного обліку по кожній ділянці обліку (наприклад, по обліку заробітної плати складається розрахунково-платіжна документація нарахованої та утриманої заробітної плати та ін.) Всі операції перетворення виконуються на підставі пакета прикладних програм конкретної ділянки обліку або вбудованим модулем в єдину програму бухгалтерського обліку.

Другою фазою обробки є складання бухгалтерських проводок та їх розміщення в різних регістрах аналітичного і синтетичного обліку, журнали-ордери за номерами рахунків. Комп’ютерна обробка дозволяє повністю автоматизувати цей процес, формуючи проводки по закінченні виконання кожної ділянки обліку.

Третя фаза обробки полягає в складанні зведеного синтетичного обліку: оборотно-сальдових відомостей, Головної книги, балансу і форм фінансової звітності.

Між комплексами бухгалтерського обліку існують інформаційні зв’язки, взяті в основу організації обчислювальної мережі бухгалтерії. Для таких ділянок обліку, як облік основних засобів, облік готової продукції, облік фінансово-розрахункових операцій, облік матеріальних цінностей, облік праці і заробітної плати, формування вихідної інформації відбувається, як правило, за рахунок первинного обліку та відображення господарських операцій в первинних документах. Для задач по обліку витрат на виробництво і зведеному обліку вхідної інформації, в основному, служать результати рішення (зведені розрахунки) інших комплексів облікових завдань. Особливої ??уваги заслуговує формування інформаційної бази по обліку витрат на виробництво, де основним джерелом є підсумкові дані, отримані раніше при вирішенні завдань з обліку основних засобів, матеріалів, праці та заробітної плати, готової продукції.

Особливо слід зупинитися на інформаційних зв’язках бухгалтерського обліку із зовнішніми організаціями. Цей зв’язок полягає в отриманні нормативних та методологічних матеріалів, а також передачу зведеної фінансової звітності зацікавленим організаціям: вищим адміністративним органам, податковій інспекції, органам статистики, фінансовим організаціям та ін.

Розвиток мережевої обробки дозволяє організувати автоматичний обмін інформацією з автоматизованих інформаційних систем (АІС) інших організацій: банківськими системами (технологія «Клієнт-Банк»), податковими службами та ін.

Організація АІС підприємства (організації, фірми) заснована на встановленні інформаційних зв’язків різних служб управління.

Інформаційні зв’язки бухгалтерського обліку з іншими підрозділами відносяться до різновиду зовнішніх зв’язків. Так, наприклад, при обліку наявності та руху матеріальних цінностей можуть бути задіяні фахівці кількох підрозділів: складу, бухгалтерії, технічного відділу та виробництва. Складський працівник забезпечує ведення картотеки складу, реєстрацію приходу-витрат матеріальних цінностей і отримання первинних документів. Бухгалтер, отримавши первинні документи, виконує бухгалтерські проводки і становить аналітичні зведення. Працівник технічного відділу контролює інформацію про наявність матеріалу на складі, норми його витрат і запаси. Контролюється також відпуск матеріалів у виробництво і повернення з нього. Передбачається чітке розділення функцій між спеціалістами різних підрозділів і бухгалтерії. Всі документи, сформовані в різних підрозділах, наприклад, при виконанні закупівель матеріалів, продажу готової продукції, виробництві, прийманні та відпуску матеріалів, вважаються первинними. Первинні документи можуть надходити в бухгалтерію ззовні на паперових носіях, а також формуватися автоматично на автоматизованих робочих місцях фахівців.

Сформовані автоматично первинні документи по каналах зв’язку передаються на АРМ бухгалтера відповідної ділянки обліку. Для обліку господарських операцій та відображення їх у Головній книзі і звітних документах, працівники бухгалтерії формують проводки по рахунках бухгалтерського обліку.

Для автоматизації формування проводок в машині програмами передбачається створення каталогу типових господарських операцій. Кожна господарська операція може виконати одну або відразу декілька типових проводок по документу. База даних типових проводок може коригуватися і доповнюватися відповідно до вимог підприємства. Опис типовий господарської операції включає в себе наступні елементи:

найменування господарської операції;

кореспонденцію рахунків в проводках; при необхідності можуть бути вказані субрахунки, коди аналітичного обліку, структурні підрозділи;

алгоритми розрахунку суми проводки.

Всі проводки, як уже зазначалося, фіксуються в журналі господарських операцій — реєстр, що містить перелік господарських операцій за звітний період, розташований за датами їх занесення в журнал. Журнали господарських операцій можуть бути організовані по-різному. Для малих і середніх підприємств, як правило, машинної програмою передбачено ведення єдиного журналу, в який заносяться проводки по всіх ділянках обліку. На великих підприємствах ведеться обробка по ділянках обліку на окремих АРМ, де створюються свої журнали господарських операцій, дані яких згодом автоматично концентруються в АРМ головного бухгалтера і використовуються для складання зведеної бухгалтерської звітності.

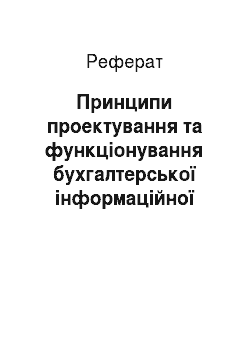

Схема взаємодії первинних господарських документів, сформованих при вирішенні різних функціональних завдань з їх обробкою у бухгалтерському обліку, представлена на рис. 1.

Рис. 1 Інформаційні зв’язки з бухгалтерським обліком

У підсистемі бухгалтерського обліку передбачено формування фінансових документів, супроводжуючих рух грошових коштів: готівкових (касові ордери) і безготівкових (платіжні доручення та ін.). Ці документи можуть бути пов’язані з документами, створеними в різних функціональних підсистемах. Забезпечується можливість автоматизованого введення банківських виписок у вигляді текстових файлів, що пересилаються модемним зв’язком з банку, а також виконання електронних платежів (в електронних стандартах банків-кореспондентів).

3. Організація технології вирішення завдань фінансового обліку в умовах функціонування інформаційної системи обліку: облік матеріальних запасів Національним Положенням (стандартом) бухгалтерського обліку 9 «Запаси», затвердженим наказом Міністерства фінансів України № 246 від 20.10.99 року, визначаються методологічні основи формування в бухгалтерському обліку інформації про запаси та її розкриття в фінансовій звітності.

За цим стандартом запаси — це активи, які:

утримуються для подальшого продажу за умов звичайної господарської діяльності;

перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

Автоматизоване оброблення даних з обліку матеріальних запасів на практиці може забезпечуватися різними способами. Наприклад:

розробленням спеціалізованою фірмою на замовлення управлінської інформаційної системи підприємства (у тому числі й інформаційної системи обліку);

придбанням універсального програмного комплексу (або його окремого модуля) на ринку програмного забезпечення;

автоматизацією облікового процесу силами фахівців підрозділу з автоматизованого оброблення даних підприємства;

використанням табличних процесорів обліковими працівниками для забезпечення автоматизованого вирішення окремих завдань конкретної ділянки обліку.

При цьому треба враховувати, що облік матеріальних запасів здійснюється на складах і в бухгалтерії підприємства.

Після придбання відповідно до виписаних документів запаси доставляють на склад підприємства або матеріально-відповідальній особі. На складі здійснюють документоване оформлення операцій і первинне оброблення даних з обліку запасів, ведуть аналітичний облік у місцях зберігання матеріальних цінностей. Інформаційна база на цьому рівні - це складська картотека, в якій відображається рух і залишки на конкретну дату або за конкретний період часу.

Облік матеріалів у бухгалтерії ведуть у кількісному й вартісному виразі, в розрізі матеріально відповідальних осіб, балансових рахунків, субрахунків та облікових груп на основі зданих первинних документів зі складів та підрозділів підприємства. Здійснюють розрахунок і формування вихідної інформації регламентного, контрольного і довідкового характеру. Виконується аналіз, прогноз, аудит і прийняття управлінських рішень у цілому по підприємству або структурному підрозділу. Технологічний процес автоматизованого оброблення даних з обліку матеріальних запасів полягає у виконанні всіх потрібних операцій введення, оброблення, збереження й надання потрібної інформації, групування даних на рахунках із метою контролю за наявністю та витратами матеріальних засобів зі своєчасним складанням звітності.

Тому для забезпечення обліку матеріальних запасів можна використовувати окремі програмні модулі, що обслуговують їх облік у місцях зберігання і в бухгалтерії, або створювати різні рівні робочих місць автоматизованої ділянки обліку матеріальних запасів. Останній спосіб передбачає використання комплексної системи організації первинної і вихідної інформації. Єдина база бухгалтерських записів забезпечує потрібною інформацією аналітичний, синтетичний і управлінський облік, формування конкретної звітності.

Спільна інформаційна база дає можливість використовувати таку нормативно-довідкову інформацію, як Довідники: зовнішніх організацій; прізвищ працівників; структурних підрозділів; статей обліку; допустимої кореспонденції рахунків; номенклатура-цінник матеріальних запасів; типових господарських операцій; постійних даних; груп матеріалів тощо.

Для обліку матеріальних цінностей використовують типові форми первинних документів, що утворюють вхідну інформацію:

прибутковий меморіальний ордер;

здавальна накладна;

товарно-транспортна накладна;

накладна на переміщення матеріалів; акт про приймання матеріалів;

лімітно-забірна картка;

вимога;

накладна на відпуск матеріалів на сторону;

картка складського обліку.

Вихідною інформацією складського обліку є:

картка складського обліку матеріалів, оборотна відомість матеріальних цінностей;

довідкова інформація;

інформація про переоцінювання матеріальних цінностей;

реєстр первинних документів;

інвентаризаційна відомість.

А в бухгалтерії основною регламентованою вихідною інформацією з обліку матеріальних цінностей є:

інвентаризаційна відомість наявності матеріальних цінностей;

зведена відомість надходження матеріальних цінностей;

зведена відомість витрат матеріальних цінностей;

оборотна відомість матеріальних цінностей;

картка підзвітної особи;

відомість відображення господарських операцій з обліку матеріальних цінностей на рахунках бухгалтерського обліку;

відомість переоцінювання матеріальних цінностей;

відомість надходження матеріальних цінностей в аналітичному розрізі;

відомість використання матеріальних цінностей;

довідкова інформація обліку і аудиту матеріальних цінностей;

відомість показників прибутку, отриманого від реалізації матеріальних цінностей;

реєстр первинних документів;

журнал обліку відпуску матеріальних цінностей;

прогнозування запасів товарно-матеріальних цінностей;

прогнозування використання матеріальних цінностей.

Є свої особливості автоматизованого обліку малоцінних та швидкозношуваних предметів (МШП).

До малоцінних та швидкозношуваних предметів належать:

предмети терміном служби менше одного року незалежно від їх вартості;

предмети, які за своєю вартістю не належать до основних засобів незалежно від терміну служби;

формений одяг, призначений для видачі працівникам підприємства;

інвентарна тара тощо.

В аналітичному обліку виокремлюють МШП за місцем зберігання (складський облік) та МШП в експлуатації. Аналітичний облік МШП на складі подібний до обліку матеріальних цінностей, а облік МШП, що перебувають в експлуатації, вимагає виокремлення таких груп:

інструменти,.

спецодяг і спецвзуття,.

господарський інвентар,.

штампи,.

спецпристосування,.

моделі спеціального і загального призначення.

В середині групи МШП обліковуються за номенклатурними номерами, місцями зберігання і використання (цехами, службами та іншими підрозділами підприємства).

В автоматизації обліку МШП використовують нормативно-довідкова інформація: довідники цехів, складів та матеріально-відповідальних осіб, МШП (номенклатурних номерів), синтетичних рахунків, субрахунків і шифрів аналітичного обліку, винуватців і причин вибуття предметів з експлуатації, операцій руху предметів в експлуатації.

Для оперативного обліку на місцях експлуатації МШП підприємство розробляють графік документообігу, в якому визначають рух первинних документів на підприємстві.

Для обліку МШП використовують основні первинні документи, де описано операції обліку матеріальних цінностей. Крім того, можлива розробка специфічних документів:

повідомлення про здавання на склад (комору) інструмента, що втратив свою придатність до використання;

записка майстра цеху на видавання робітникам із комори інструмента (для тривалого використання);

акт на вибуття інструмента внаслідок зношування чи поломки.