Обстеження стану автоматизації внутрішнього аудиту в комерційних банках

Перевірки, що їх проводить у банку служба внутрішнього аудиту банку, здійснюються на підставі «Положення про службу внутрішнього аудиту банку» та відповідних регламентів, які кожний банк розробляє самостійно з дотриманням вимог Національного банку України, міжнародного досвіду та специфіки діяльності самого банку. «Положення про службу внутрішнього аудиту банку» затверджує спостережна рада… Читати ще >

Обстеження стану автоматизації внутрішнього аудиту в комерційних банках (реферат, курсова, диплом, контрольна)

Теоретичні основи організації внутрішнього аудиту кредитних операцій в банках

На сьогодні одним з найбільш складних і суперечливих питань українського аудиту є аудит кредитних операцій, що пов’язано з існуванням проблеми неплатежів. Суб'єкти господарювання на перший план висувають вирішення власних проблем, замість виконання фінансових зобов’язань по платежах перед банками.

Дослідженню даної проблеми присвячені роботи таких вітчизняних вчених, таких як Пантелєєв В.П., Корінько М.Д., Сарахман О. М., Івахненков С.В., Подольский В. И., Щербакова Н. С., Комисаров В. Л., але незважаючи на величезний внесок науковців у дослідження, низка нерозв’язаних проблем залишається.

Таким чином, в умовах формування і становлення соціально-економічних відносин актуальним є питання автоматизація внутрішнього аудиту в цілому та внутрішнього аудиту кредитних операцій зокрема, а також постійне вдосконалення структури внутрішнього аудиту.

Внутрішній аудит створюється в банку для перевірки контрольно-орієнтованих заходів і процедур. Щоб забезпечити ефективність внутрішнього аудиту, треба гарантувати незалежність аудиторських працівників шляхом їх прямого підпорядкування спостережній раді чи аудиторському комітету спостережної ради. Внутрішній аудит не тільки робить суттєвий внесок у зміцнення середовища контролю, а й зменшує витрати банку на зовнішній аудит. Якщо зовнішній аудитор отримує інформацію, яка свідчить про компетентність, чесність та об'єктивність внутрішніх аудиторів, то він може в багатьох ситуаціях покластись на їхню роботу та зменшити обсяг аудиторської перевірки. Крім того, внутрішні аудитори можуть безпосередньо допомагати зовнішньому аудиторові у здійсненні аудиторських процедур [5].

Внутрішній аудит — це незалежний підрозділ, який не бере участі у виконанні операцій, а періодично перевіряє та оцінює:

адекватність і ефективність заходів та системи внутрішнього контролю; управління ризиками, кредитним та інвестиційним портфелями; повноту, своєчасність і достовірність фінансової та іншої звітності; дотримання принципів і внутрішніх процедур обліку; відповідність регулятивним вимогам.

В Україні постановою Правління НБУ від 20 березня 1998 р. (№ 114) затверджено «Положення про організацію внутрішнього аудиту в комерційних банках України». З того часу наявність служби внутрішнього аудиту в комерційних банках стала однією з обов’язкових умов отримання банком ліцензії на банківську діяльність.

Внутрішній аудит — це незалежна експертна діяльність аудиторських служб банку для перевірки та оцінки адекватності й ефективності системи внутрішнього контролю та якості виконання співробітниками банку своїх обов’язків [21].

Як видно з визначення, наявність внутрішнього аудиту не скасовує інших форм та функцій контролю. У цій же постанові вказується, що внутрішній аудит передбачає отримання в документальній формі процедур і опису методів, які використовуються банком для здійснення внутрішнього контролю. Таким чином, внутрішній аудит оцінює два аспекти банківської діяльності:

банківські операції; системи внутрішнього контролю у структурних підрозділах банку.

Сутність внутрішнього аудиту виявляється у його функціях, що представлені на рисунку 1.1.

Рисунок 1.1 — Функції внутрішнього аудиту в комерційному банку Функція координації полягає в плануванні роботи внутрішнього аудитора з погляду потреб акціонерів, інвесторів та правління банку.

Функція контролю — внутрішні аудитори перевіряють роботу окремих підрозділів банку з метою оцінки внутрішнього контролю, політики та процедур банку, оцінюють адекватність систем внутрішнього технологічного контролю та дисципліну виконання персоналом вказівок і наданих рекомендацій.

Захисна функція — це зусилля, спрямовані на охорону активів банку від потенційних крадіжок та фактів шахрайства, неефективного управління банківським бізнесом.

Аналітична функція — це аналіз ефективності та експертна оцінка різних аспектів (операцій) банківської діяльності.

Інформаційна функція — інформування керівництва банку про результати перевірок, виявлені факти порушень вимог законодавства або внутрішніх правил.

Консультаційна функція — надання поточних консультацій працівникам підрозділів.

Служба внутрішнього аудиту проводить перевірки діяльності та систем банку з метою:

забезпечення дотримання банком вимог чинного законодавства України та нормативних актів НБУ;

забезпечення повноти, своєчасності та достовірності відображення операцій у первинних документах, бухгалтерських реєстрах та системі бухгалтерського обліку відповідно до внутрішніх інструкцій та процедур банку і згідно з рішеннями керівників та акціонерів банку; виявлення недоліків у системах внутрішнього контролю та подання рекомендацій щодо шляхів їх подолання; виявлення сфер потенційних збитків для банку; виявлення умов, сприятливих для шахрайства, зловживань та незаконного привласнення коштів банку.

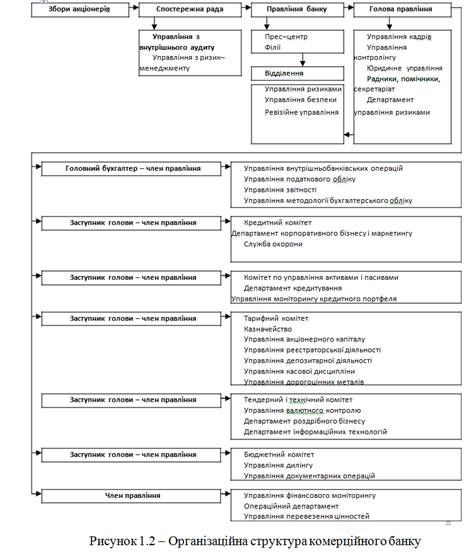

Служба внутрішнього аудиту банку — це самостійний структурний підрозділ банку, який створюється за рішенням виконавчого органу банку і підпорядковується безпосередньо спостережній раді банку. Це підпорядкування зменшує можливість тиску на службу внутрішнього аудиту з боку зацікавлених осіб та підвищує прозорість отриманих результатів перевірки та зроблених аудиторських висновків [11]. Дане підпорядкування представлено на рисунку 1.2.

Перевірки, що їх проводить у банку служба внутрішнього аудиту банку, здійснюються на підставі «Положення про службу внутрішнього аудиту банку» та відповідних регламентів, які кожний банк розробляє самостійно з дотриманням вимог Національного банку України, міжнародного досвіду та специфіки діяльності самого банку. «Положення про службу внутрішнього аудиту банку» затверджує спостережна рада.

В обов’язки спостережної ради банку входить:

затвердження річного плану аудиторських перевірок; отримання звітів та висновків значних аудиторських перевірок;

В обов’язки спостережної ради банку входить:

затвердження річного плану аудиторських перевірок; отримання звітів та висновків значних аудиторських перевірок;

оцінка рекомендацій внутрішніх аудиторів щодо вдосконалення діяльності та процедур, де це виявилось необхідним;

отримання річного звіту внутрішнього аудиту, в якому висвітлений загальний стан систем внутрішнього контролю банку, наводяться найважливіші аудиторські висновки та рекомендації. Цей звіт має також включати інформацію про подальший розвиток ситуацій, висвітлених у попередніх звітах.

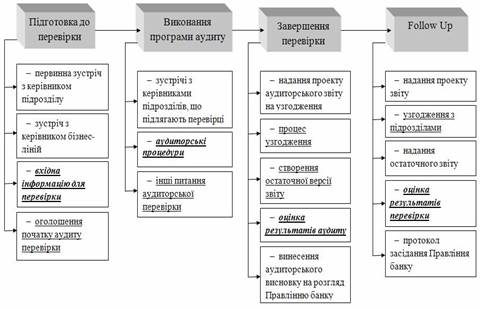

Відповідно до Положення про службу внутрішнього аудиту банку аудиторська перевірка складається із стандартних етапів, які було проаналізовано на можливість застосування засобів автоматизації (рис. 1.3).

Рисунок 1.3 — Етапи внутрішнього аудиту в комерційному банку На рисунку 1.3 представлені етапи, що є на даний момент часу автоматизовані (підкреслений текст), ті, що автоматизувати не можливо та не доцільно (звичайний текст) і ті, що потрібно автоматизувати (підкреслений курсивний текст).

Одним із трудомістких етапів проведення внутрішнього аудиту в банку є «Аудиторські процедури», на який аудитор витрачає найбільшу частину часу, що виділяється на перевірку, тому саме цьому етапу потрібно приділяти найбільшу увагу.

Таким чином, аудиторам потрібно зібрати, згрупувати, проаналізувати, перевірити та оцінити великий обсяг інформації у стислі строки, а також постійно додержуватись вимог нормативних документів, стежити за їх оновленням.

Використання комп’ютеризованих методів аудиту дозволяє значно скоротити витрати часу на виконання аудиторських завдань. Проте не можна стверджувати, що сьогодні робота аудитора автоматизована та комп’ютеризована на належному рівні. Тому, на наш погляд, ці аспекти проведення аудиту в комп’ютерному середовищі нині є актуальними.