Проблеми ефективного функціонування національної системи адміністрування податків та напрями їх вирішення

Європейська бізнес-асоціація провела дослідження з метою оцінки роботи податкової служби України. У ході дослідження було здійснене опитування на 117 великих, середніх і малих підприємствах. За результатами цього дослідження вітчизняні підприємці незадовільно оцінили роботу державної фіскальної служби. Із п’яти можливих балів у 2015 р. загальний рейтинг вітчизняної податкової системи оцінили лише… Читати ще >

Проблеми ефективного функціонування національної системи адміністрування податків та напрями їх вирішення (реферат, курсова, диплом, контрольна)

Постановка проблеми. Основним джерелом доходів як Державного, так і місцевих бюджетів України є податкові надходження — фінансовий результат функціонування механізму адміністрування податків і зборів. Ефективність функціонування системи адміністрування податків, своєю чергою, визначає й ефективність податкової системи всієї країни. Саме тому одним із першорядних завдань податкової політики України на сучасному етапі є вдосконалення системи адміністрування податків.

Аналіз останніх досліджень і публікацій.. Дослідженню особливостей функціонування системи адміністрування податків в Україні присвятили свої праці такі вітчизняні науковці, як В. Л. Андрущенко, З.С. Варналій [1], О. М. Воронкова [2], Ю.Б. Іванов, А.Я. Кізима, А.І. Крисоватий, В.М. Кміть, В. М. Мельник [3], Л.Г. Олейнікова, В. М. Пинзеник, А. М. Соколовська, І.М. Таранов тощо.

Виділення невирішених раніше частин загальної проблеми. Із прийняттям Податкового кодексу України вітчизняна податкова система, зокрема система адміністрування податків, зазнали позитивних зрушень. Однак і досі є низка невирішених проблемних аспектів. Попри те, що недосконалість податкового адміністрування, недоліки Податкового кодексу України є предметом численних дискусій вітчизняних економістів, спеціалістів у сфері оподаткування, органів влади та платників податків, ці проблеми залишаються недостатньо дослідженими.

Мета статті полягає у виокремленні проблемних аспектів функціонування системи адміністрування податків в Україні з тим, аби в подальшому окреслити можливі напрями її вдосконалення шляхом подолання цих проблем.

Спрямованість на досягнення певних результатів та ефективності є головною ознакою функціонування будь-якої системи, у тому числі й системи адміністрування податків. Ефективність адміністрування податків відображає продуктивність діяльності фіскальних органів, рівень податкової культури платників податків, результативність реалізації податкової політики в країні, тобто ефективність функціонування системи оподаткування загалом.

Ефективне функціонування системи адміністрування податків передбачає систематичне та в повному обсязі забезпечення надходжень від сплати податків до бюджетів різних рівнів, ураховуючи при цьому податкоспроможність, права та інтереси платників податків. Така ефективність характеризується діяльністю фіскальних органів, дієвістю системи захисту прав та інтересів платників податків, переліком податків і зборів, рівнем податкового навантаження тощо.

Європейська бізнес-асоціація провела дослідження з метою оцінки роботи податкової служби України. У ході дослідження було здійснене опитування на 117 великих, середніх і малих підприємствах. За результатами цього дослідження вітчизняні підприємці незадовільно оцінили роботу державної фіскальної служби. Із п’яти можливих балів у 2015 р. загальний рейтинг вітчизняної податкової системи оцінили лише в 2,25 бала, податкове законодавство — 2,08, простоту адміністрування податків — 2,21, фіскальний тиск — 2,54 бала. Найвищу оцінку підприємці поставили якості податкового обслуговування (оцінювались компетентність персоналу, надання зрозумілих відповідей на запити платників, оперативність та зручність прийому декларацій тощо) — 2,73 бала [4].

При цьому з усіх опитаних респондентів на запитання, чи сприяє податковий режим в Україні розвитку та підтримці бізнесу, жоден не відповів «так», а 92% опитаних дали негативні відгуки щодо оцінки якості та ефективності податкового законодавства.

Говорячи про податкову звітність, більшість опитаних (79%) визнали її складною, а систему електронної звітності усі опитані бізнесмени одностайно охарактеризували як недосконалу та слабку і відмітили її погане адміністрування з боку фіскальних служб.

51% респондентів зазначили, що стикалися з пропозиціями фіскальних органів сплатити податки заздалегідь, тобто авансом [4]. Такі пропозиції свідчать про те, що першочерговим завданням для фіскальних органів є виконання фіскальної функції, тобто наповнення державної казни, у той же час стимулювання підприємницької діяльності відходить, так би мовити, на задній план.

Таблиця 1 Час, необхідний для адміністрування податків.

Країна. | Кількість годин на рік. | Кількість повних робочих днів. | |

Об'єднані Арабські Емірати. | |||

Люксембург. | |||

Швейцарія. | |||

Естонія. | |||

Фінляндія. | |||

Франція. | |||

Росія. | |||

Білорусь. | |||

Молдова. | |||

Німеччина. | |||

Італія. | |||

Польща. | |||

Україна. | |||

Нігерія. | |||

Бразилія. |

Джерело: побудовано автором за даними [5]

Згідно з результатами міжнародних досліджень, які щорічно проводять Світовий банк, Міжнародна фінансова корпорація та аудиторська компанія Price Waterhouse Coopers, система адміністрування податків в Україні - одна з найскладніших і найбільш обтяжливих у світі. У цьому рейтингу ще в 2013 р. Україна посідала 165-е місце зі 185 країн [5]. Однак у 2015 р. Україна значно покращала свої позиції, зайнявши 108-е місце [5].

Формуючи такий рейтинг, спеціалісти Світового банку Doing Business щороку здійснюють міжнародний порівняльний аналіз податкових систем 155 країн світу щодо простоти адміністрування податків. Як показують результати цього дослідження [5], найбільш обтяжливим адміністрування податків є в Бразилії (табл. 1), де майже 30% річного часу підприємцям потрібно присвятити спілкуванню з фіскальними органами.

Зазначимо, що час, який українські підприємці витрачають на адміністрування податків, у 2015 р., значно скоротився порівняно з 2006 р. (табл. 2). Хоча, звичайно, 350 годин на рік — неефективний для нашої держави показник, однак якщо порівнювати з попередніми роками, помітні позитивні зрушення в напрямі зменшення витрат часу на сплату податків.

Таблиця 2 Час, необхідний для адміністрування податків в Україні.

Рік. | Кількість годин на рік. | Кількість повних робочих днів. | |

2 085. | |||

2 085. | |||

2 085. | |||

Джерело: побудовано автором за даними [5]

У категоріях рейтингу Doing Business «Кількість платежів на рік» та «Середньозважена ставка оподаткування» в 2015 р. у порівнянні з попередніми роками теж спостерігалися позитивні зрушення (табл. 3).

Таблиця 3 Показники умов сплати податків в України.

Рік. | Кількість платежів на рік. | Середньозважена ставка оподаткування, %. | |

57,3. | |||

57,1. | |||

56,6. | |||

57,2. | |||

57,2. | |||

55,5. | |||

57,1. | |||

55,4. | |||

54,9. | |||

52,9. |

Джерело: побудовано автором за даними [5]

Отже, у середньому українські підприємства здійснюють п’ять податкових платежів, витрачаючи на це 350 годин на рік та сплачуючи близько 52,9% свого прибутку.

Про недоліки вітчизняної системи адміністрування податків зазначає і екс-міністр фінансів України В. Пинзеник, який уважає, що найбільшою проблемою податкової системи є саме процес адміністрування податків. За словами В. Пинзеника, цю ваду неможливо виправити шляхом внесення якихось змін, оскільки проблема полягає в самій філософії оподаткування. У своєму виступі на конференції «Податкова реформа: перезавантаження» (Київ, червень 2011 р.) він зазначив: «І попередня, і нинішня системи адміністрування базуються на засадах тотального контролю… Але ж не можна заглянути в кишеню кожного. Це утопічна ідея, яка йде ще з радянських часів» [6]. На його думку, щоб удосконалити систему адміністрування податків, треба покласти в її основу якісно нову філософію. Як можливий варіант, екс-міністр запропонував так звану «систему контролю відхилень», відповідно до якої контролювати слід лише ті суб'єкти господарювання, які ухиляються від сплати податків. Для реалізації такої системи необхідним технічним інструментом може бути електронна податкова декларація, яку в Україні вже використовують у процесах оподаткування. Застосування електронних декларацій дає можливість без будь-яких виїзних перевірок виявити ті ланки, які, так би мовити, «рвуться», тобто недобросовісних платників. Адже саме діяльність цих суб'єктів має бути предметом контролю з боку фіскальних органів, у той час як про інших платників (добросовісних) вони мають забути [7].

Ми поділяємо думку цього відомого економіста. До того ж уважаємо за доцільне зазначити, що така практика притаманна країнам — членам ЄС, де в діяльності фіскальних органів саме робота з неплатниками податків є пріоритетною.

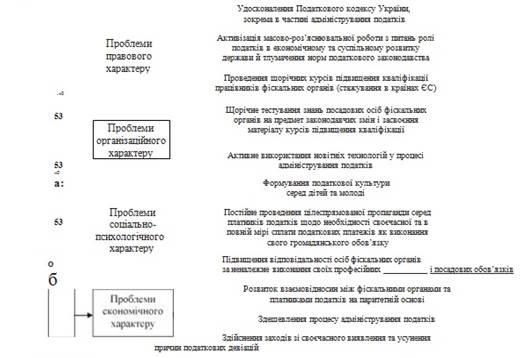

Тож, як бачимо, системі адміністрування податків в Україні і досі притаманно чимало проблем, які можна згрупувати наступним чином:

- — проблеми правового характеру;

- — проблеми організаційного характеру;

- — проблеми соціально-психологічного характеру;

- — проблеми економічного характеру.

Проблеми правового характеру пов’язані з дотриманням вимог податкового законодавства. Ці проблеми виникають у результаті того, що:

- — Податковий кодекс України містить норми, які суперечать нормам іншим нормативно-правових актів України. Це спантеличує суб'єктів оподаткування та створює так звані лазівки у законі;

- — дефініції деяких понять недосконалі або взагалі відсутні. Це не дає змогу розкрити суть певних правових явищ, подій або дій;

- — платники податків не знають належним чином своїх прав та обов’язків (низький рівень економічної та юридичної грамотності платників);

- — податкове законодавство часто зазнає змін, які середньостатистичний платник податків не встигає відслідковувати.

Проблеми організаційного характеру — це проблеми, які виникають на організаційному етапі процесу адміністрування податків. У сучасних умовах ринкової економіки якісне адміністрування податків забезпечується сукупністю певних факторів, а саме:

- — наявністю висококваліфікованих спеціалістів в особі фіскальних органів;

- — наявністю якісного методичного забезпечення діяльності фіскальних органів;

- — запровадженням передових новітніх технологій, які дають можливість здійснювати багато операцій в електронному вигляді і, таким чином, полегшують виконання певних процедур як для платників податків, так і для посадових осіб органів державної фіскальної служби за рахунок економії часу та коштів на виконання цих процедур тощо.

Щодо запровадження та використання новітніх технологій у процесі адміністрування податків, то в цьому аспекті спостерігаємо позитивні зміни. Фіскальні органи встановлюють програмні продукти, створюють єдині бази даних, умови для подання податкової звітності в електронному вигляді, надають консультації в режимі он-лайн тощо.

В основі проблем соціально-психологічного характеру лежить конфлікт інтересів фіскальних органів і платників податків. Ці проблеми виникають у результаті взаємодії наступних факторів:

- — менталітет українського платника податків спрямований насамперед на збереження своїх доходів і мінімізацію податкових зобов’язань;

- — перевищення посадовими особами фіскальних служб своїх повноважень;

- — недовіра платників податків до фіскальних органів;

- — низький рівень податкової культури в Україні.

Проблеми економічного характеру пов’язані з недостатньою економічною ефективністю функціонування системи адміністрування податків. Ці проблеми зумовлені високим рівнем витрат на адміністрування податків і зборів та недостатнім обсягом податкових надходжень до бюджетів.

Описані проблеми та недоліки засвідчують недосконалість практики адміністрування податків в Україні. Законотворці та фіскальні органи володіють інформацією про проблемні аспекти функціонування вітчизняної системи адміністрування податків, а також системи оподаткування та реагують на них. Свідченням цього є низка законів України «Про внесення змін до Податкового кодексу України щодо.». Однак такі часті зміни до цього кодифікованого акту зайвий раз говорять, що Податковий кодекс України було прийнято поспішно, без належного напрацювання його положень.

На підставі виокремлених вище проблем визначено напрями їхнього подолання (рис. 1).

Оскільки процес адміністрування податків в Україні нерозривно пов’язаний із наявністю проблемних аспектів, то очевидним є той факт, що вітчизняна система адміністрування податків потребує реформування та вдосконалення. На нашу думку, удосконалення вітчизняної системи адміністрування податків слід проводити з урахуванням передового досвіду європейських країн. Зокрема, пропонуємо такі напрями вдосконалення:

- — налагодження партнерських взаємовідносин між фіскальними органами та платниками податків, що базуються на якісно новій філософії розуміння місця громадянина в державі й у податковому адмініструванні, повазі до його прав та інтересів;

- — посилення відповідальності як платників податків, так і фіскальних органів за порушення податкової та службової дисциплін;

- — зниження рівня корупції в процесі адміністрування податків шляхом:

- • зведення до мінімуму безпосереднього спілкування платників податків із посадовими особами фіскальних органів, зокрема за рахунок більш активного використання новітніх комп’ютерних технологій у процесі адміністрування податків;

- • облаштування приміщень прозорими стінками для посадових осіб, які працюють із відвідувачами;

- • посилення кримінальної відповідальності за корупційні діяння як працівників Державної фіскальної служби України, так і платників податків;

- * проведення заходів, спрямованих на формування морально-етичних настанов щодо неприпустимості вчинення корупційних правопорушень (тематичні конференції, круглі столи, семінари, індивідуальні бесіди);

- — запровадження диференційованих ставок ПДВ;

- — оподаткування спільного доходу сім'ї як об'єкта податку на доходи фізичних осіб;

- — перегляд розмірів та умов надання податкових соціальних пільг у результаті підвищення розміру прожиткового мінімуму на підставі адекватного визначення вартості споживчого кошика для задоволення основних потреб людини;

- — удосконалення та пожвавлення процесів автоматизації процедур адміністрування податків;

- — поліпшення обслуговування платників податків, підвищення податкової культури, податкової та службової дисциплін тощо.

Висновки. Попри значні зміни у сфері оподаткування система адміністрування податків і досі залишається недосконалою, непрозорою та обтяжливою для пересічного платника податків. Наділення посадових осіб фіскальних органів додатковими правами й повноваженнями не стимулює створення атмосфери довіри у взаємовідносинах між платниками податків та органами державної фіскальної служби. А численні та постійні зміни до податкового законодавства без попереднього інформування про них платників податків не сприяють підвищенню рівня податкової культури громадян України. У результаті у платника практично відсутній стимулюючий фактор для сумлінного виконання своїх податкових зобов’язань перед державою, оскільки переважаючим є фіскальний аспект процесу адміністрування податків. податок фіскальний адміністрування.

Рис. 1. Шляхи вирішення проблем функціонування системи адміністрування податків в Україні.

Джерело: побудовано автором

Таким чином, діяльність фіскальних органів щодо підвищення ефективності адміністрування податків і зборів повинна не лише бути спрямованою на мобілізацію фінансових ресурсів у державну казну, а й сприяти покращанню податкових взаємовідносин із платниками податків, підвищенню рівня їхньої довіри до фіскальних органів шляхом створення стимулюючих механізмів оподаткування для сумлінних платників.

Список літератури

- 1. Варналій З. С. Стан, проблеми та перспективи податкового стимулювання суб'єктів підприємництва в умовах дії Податкового кодексу України / З.С. Варналій, О. В Панасюк // Вісник КНУ імені Тараса Шевченка. — 2013. — № 148. — С. 11−15.

- 2. Воронкова О. М. Сучасний стан сплати податків в Україні / О. М. Воронкова // Вісник Житомирського державного технологічного університету. Серія «Економічні науки». — 2013. — № 4 (66). — С. 155−161.

- 3. Мельник В. М. До питання формування теоретичних засад адміністрування податків / В. М. Мельник // Фінанси України. — 2008. — № 9. — С. 3—9.

- 4. Офіційний сайт Європейської бізнес-асоціації [Електронний ресурс]. — Режим доступу: www.eba.com.ua/uk.

- 5. Офіційний сайт групи Світового банку Doing Business [Електронний ресурс]. — Режим доступу: http://www. doingbusiness.org/.

- 6. Международная конференция «Налоговая реформа: перезагрузка» [Електронний ресурс]. — Режим доступу: http://www.reformclub.org.ua/news/club.

- 7. Податкова керується філософією «тиску на окремих» — Пинзеник [Електронний ресурс]. — Режим доступу: http://gazeta.ua/articles/business/385 265.