Домінанти оподаткування діяльності ТНК в країнах ЄС

Загальний коефіцієнт оподаткування по відношенню до ВВП почав знижуватися з 2000р. і ця тенденція тривала до 2004р. Потім знову почалося загальне зростання співвідношення податку до 2007 року, як в зоні євро так і в ЄС-28. податковий економічний інтелектуальний власність Перші наслідки глобальної економічної кризи відчувалися вже в 2008 році, хоча в ЄС річна зміна доходів виявилась негативною… Читати ще >

Домінанти оподаткування діяльності ТНК в країнах ЄС (реферат, курсова, диплом, контрольна)

Постановка проблеми. Компанії в ЄС стикаються з величезними витратами на дотримання правил в спробі відповідати вимогам двадцяти восьми різних податковим системам. Податкові органи стикаються з подібним нерозв’язаними проблемами при перевірці правильності застосування принципу витягнутої руки, поширеними також є суперечливі вимоги до визначення податкових баз, проблем подвійного оподаткування і податкових лазівок. Отже, з’являється все більше закликів до повноцінного перегляду нинішніх норм стосовно корпоративного оподаткування компаній в ЄС та діяльності національних податкових органів, що має на меті, не в останню чергу зміцнення глобальної конкурентоспроможності європейських компаній і привабливості ЄС для ведення бізнесу.

Аналіз досліджень та публікацій з проблеми. Наукове підґрунтя міждержавної податкової гармонізації закладено відомими вітчизняними та зарубіжними вченими-економістами. Серед зарубіжних вчених варто відзначити праці К. Беренса, К. Вогеля, Ф. Гаварі, Р. Дернберга, Дж. Караяна, К. Каушаля, М. Кіна, Г. Кремера, Дж. Кріса, К. Котсогіаніса, С. Лахірі, Г. Майлса, В. Маккартена, Дж. Маршалла, П. Масгрейва, Й. Оссави, П. Раймондос-Меллера, А. Селдона, В. Хеллерштайн. Окремі аспекти даного питання ґрунтовно висвітлені в сучасній економічній літературі, зокрема у О. Білоруса, В. Вишневського, І. Гладій, А. Даниленка, О. Данілова, Л. Демиденко, Я. Жаліла, Ю. Іванова, С. Каламбет, А. Крисоватого, Д. Лук’яненко, В. Мельника, П. Мельника, В. Новицького, С. Онишко, В. Рокочі, А. Скрипника, А. Соколовської, Я. Столярчук, В. Чужикова, Л. Тарангул, В. Федосова, Л. Шаблистої, К. Швабія, С. Юрія та інших. Проте складність і багатогранність самої діяльності ТНК, необхідність вирішення масиву завдань пов’язаних з податковою конвергенцією європейських країн вимагає подальшого дослідження.

Мета статті полягає в уточнені домінуючих трендів податкової гармонізації та визначенню ціннісних орієнтирів та пріоритетів оподаткування діяльності ТНК в країнах ЄС.

Виклад основного матеріалу. На сьогодні магістральним напрямком розвитку національних податкових систем є їх конвергенція, тобто поступове зближення основних принципів оподаткування та підходів до формування національної податкової політики. У XXI ст. міждержавне співробітництво у податковій сфері все більше визначає напрямки національної податкової політики в питаннях прямого оподаткування, в тому числі - оподаткування доходів ТНК. Яскравим зразком такої конвергенції є Європейський Союз. Процеси гармонізації податкових стратегій, що почались з уніфікації непрямих податків, продовжуються і досі, вже стосовно прямих податків.

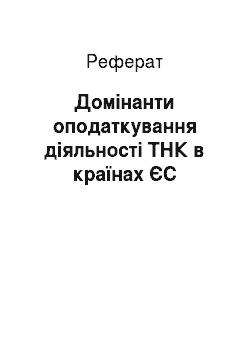

З метою оцінки процесів конвергенції слід дати загальну характеристику системи оподаткування в ЄС. Зокрема, за даними Євростат зона ЄС залишається досить високою в податковій сфері (рис.1). Зокрема у 2012 році загальні податкові стягнення, тобто сума податків і обов’язкових соціальних внесків у 28 учасників ЄС становили 39,4% у середньозваженого ВВП, що вище майже 15 процентних пунктів за рівень прийнятий в США і близько 10 процентних пунктів вище рівня, зафіксованого в Японії.

![Загальний обсяг податкового навантаження в ЄС, США та Японії у 2012 році, % від ВВП [1].](/img/s/9/41/2242841_1.png)

Рис. 1. Загальний обсяг податкового навантаження в ЄС, США та Японії у 2012 році, % від ВВП [1]

Рівень податків в ЄС залишається високим не тільки в порівнянні з вищенаведеними країнами, але і в порівнянні з іншими країнами з розвиненою економікою; серед основних неєвропейських членів ОЕСР цей показник становить, зокрема в Росії (35,6% ВВП в 2011 році) і Нової Зеландії (31,8% ВВП в 2011 р). Водночас варто зауважити, що коефіцієнти для Канади, Австралії та Південної Кореї (дані 2011 року) залишається значно нижче 30%. Що стосується менш розвинених країн, вони, як правило, характеризуються відносно низьким відсотком податкових платежів [2].

Високі рівні податків в ЄС не нові, і історично склалися ще починаючи з останньої третини ХХ століття. У ті роки, роль державного сектора була більш потужною, що призвело до істотного зростання податкових стягнень в 1970;і роки, і дещо менше в 1980;х і на початку 1990;х років. В кінці 1990;х років, спочатку Маастрихтський договір, а потім і стабільне економічне зростання призвело держав-членів ЄС до прийняття ряду фіскальних консолідаційних пакетів. У деяких державах-членах, процес консолідації спирався в першу чергу на обмеження державних витрат, в інших акцент зроблено на збільшення податків. На кінець цього десятиліття, проте, ряд країн закріпили перевагу плаваючих податкових надходжень, щоб зменшити податковий тягар, шляхом скорочення особового і корпоративного прибуткового податку, а також соціальних внесків.

Загальний коефіцієнт оподаткування по відношенню до ВВП почав знижуватися з 2000р. і ця тенденція тривала до 2004р. Потім знову почалося загальне зростання співвідношення податку до 2007 року, як в зоні євро так і в ЄС-28. податковий економічний інтелектуальний власність Перші наслідки глобальної економічної кризи відчувалися вже в 2008 році, хоча в ЄС річна зміна доходів виявилась негативною тільки на наступний рік — зростання істотно сповільнилося в третьому кварталі 2008 року і стало негативним в останньому кварталі. Податкові надходження за основними видами податків відображають відповідний стандарт, що характеризує фінансовий розрив для прямих податків, непрямих податків і соціальних внесків. В основному заходи щодо витратної частини були прийняті державами-членами в період рецесії, зокрема введені податкові пільги спрямовані на скорочення податків на працю і, меншою мірою, на оподаткування капіталу. Загальний коефіцієнт оподаткування досяг свого мінімального значення з початку десятиліття в 2010. Початкові консолідаційні заходи та помірне відновлення економіки стабілізували податкові надходження у 2010 році, а витратна частина відчула імпульси майже у всіх країнах в 2011 році і 2012 році. Є багато причин, чому податкові надходження коливається з року в рік. Зокрема, основні причини зміни полягають в сфері господарської діяльності (вплив на рівень зайнятості, продажів товарів і послуг тощо) і в податковому законодавстві (вплив податкових ставок, податкової бази, пільг тощо), а також як зміни в рівні ВВП. Крім того, кризові явища впливали на податково-бюджетну політику і склад податкових надходжень в 2009;2013, хоча перші наслідки вже стали помітні в 2008 році. Нарешті, тільки в 2012 році співвідношення податків до ВВП перевищило докризовий рівні і зростання тривало в 2013 році [2].

Оцінивши рівень оподаткування в ЄС слід зупинитись на питаннях конвергенції та гармонізації подакових систем країн ЄС. Важливо зазначити, що стратегії гармонізації податкових систем в ЄС не є результатом сьогоднішніх викликів існуванню співтовариства. Ще у початкових роках існування ЄС податкові стратегії країн-членів поступово видозмінювались відповідно до зближення економічних систем країн. Так, у 2002 році було проведено дослідження стосовно податкового тягаря в ЄС, а саме — порівняння податкового навантаження між центром Союзу (Німеччина, БеНеЛюкс, Франція, Італія) та периферією (Грецією, Іспанія, Ірландія, Португалія). В ході дослідження було виявлено, що якщо наприкінці 1970;х років розрив між податковим навантаженням складав близько 6%, то вже у 2000;х роках він знизився до 1%, причому відбувалось це за рахунок підвищення податкових ставок у периферії [3, с.7]. Отже, можна сказати, що гармонізація та уніфікація податкових систем посилюється разом із посиленням економічних зв’язків між країнами.

Конвергенція національних податкових систем повною мірою стосується корпоративного прибуткового податку як інструменту оподаткування доходів транснаціональних корпорацій — ключових гравців глобалізованої економіки. Корпоративний податок відіграє важливу «утримуючу» роль. По-перше, він взаємопов'язаний з персональним прибутковим податком. У відсутності корпоративного податку корпорації можуть уникнути оподаткування доходів доти, поки не виплатять дивіденди або поки акціонер не визнає власних доходів від капіталу (там, де застосовується відповідне оподаткування). Корпоративний податок також певною мірою заважає бізнесу трансформувати трудові доходи, що обкладаються високими ставками, в доходи від капіталу, що оподатковуються за нижчими ставками. По-друге, «утримуюча» роль корпоративного податку поширюється на доходи від капіталу, отримані акціонерами-нерезидентами, оскільки в іншому випадку останні могли б уникнути оподаткування в країні-джерелі.

Повний перегляд системи корпоративного оподаткування повинен являти собою можливість для зниження перекручень даних і, як наслідок, неефективності податкового регулювання. Останнім часом цьому питанню приділяється особлива увага. Так, найбільші відхилення пов’язані із розмежуванням доходу від капіталу і трудовим доходом. Переміщення прибутків між юрисдикціями — друге найбільш важливе джерело перекручень. І, нарешті, вплив оподаткування на розташування бізнесу і напрями зарубіжних прямих інвестицій є третім джерелом спотворень.

Науковці та експерти вже визначили кілька підходів, які можуть бути розроблені для реформування діючих правил. Значну підтримку на рівні ЄС має ідея створення якоїсь загальної бази, яка би консолідувала оподаткування доходів корпорацій в межах ЄС. Математичний розподіл за певними формулами потім міг би використовуватися для виділення доходів серед різних податкових юрисдикцій.

Однак окремі фахівці, такі як С. Мікосі та П. Параскандоло, стверджують, що можна також застосовувати радикально інші підходи до реформ, що могли би надати великі переваги з точки зору ефективності, простоти і децентралізації [4]. Це тягне за собою відмову від корпоративного прибуткового податку на противагу оподаткування деяких загальних заходів ділової активності за помірними ставками.

Договір про заснування Європейської спільноти не має явного посилання на гармонізацію прямого оподаткування, однак Стаття 94 допускає: «Раді, на пропозицію Комісії та після консультацій з Європейським Парламентом та Економіко-соціальним комітетом, належить одностайно видавати директиви щодо зближення таких законодавчих, підзаконних чи адміністративних норм держав-членів, що безпосередньо впливають на запровадження чи функціонування спільного ринку» [5]. Це забезпечує правову основу для існуючих директив в області прямого оподаткування. Рішення вимагають одноголосності в Раді.

Тим не менш, деякі пропозиції щодо гармонізації податку на прибуток корпорацій обговорюються в рамках Європейської Спільноти вже більше 30 років. В цілому аргументи на користь гармонізації оподаткування бізнесу здавалися не дуже переконливими; в будь-якому випадку вони не отримали досить широкої підтримки серед держав-членів Європейського Союзу. На початку 90-х років Європейська Комісія вирішила зосередитися на більш обмежених заходах, які були необхідні для реалізації єдиного ринку: кілька кроків були прийняті для зменшення податкових перешкод для транскордонних операцій, у тому числі Директива про об'єднання (90/434), Директива про дочірні та материнські компанії (90/435) та Арбітражна Конвенція про врегулювання суперечок в трансфертному ціноутворенні (90/436) [4].

Шкідливa податкова конкуренція була вперше розглянута Комітетом ОЕСР з податкових питань у звіті представленому Раді Міністрів у 1998 р.; Рада схвалила запропоновані (не обов’язкові до виконання) керівні принципи для обмеження шкідливої податкової практики і заснувала Форум для їх впровадження в країнах-членах та інших державах. Доповідь ОЕСР зосереджена на географічно мобільних фінансових та інших послугах, конкретно не зосереджуючись на оподаткуванні бізнесу загалом, та встановлює критерії для виявлення шкідливих пільгових податкових режимів, а також заходи з протидії їх наслідків.

У Європейському Союзі, Європейська Рада домовилася в Дубліні в грудні 1996 року про необхідність усунення питання про податкову конкуренцію, що призвело рік потому до появи Повідомлення Європейської комісії «На шляху до координації систем оподаткування в Європейському Союзі - пакет вирішення недобросовісної податкової конкуренції». Комісія узгодила комплекс заходів, відомий як «Пакет Монті»: Кодекс поведінки стосовно шкідливої податкової конкуренції, заходи щодо гармонізації оподаткування заощаджень і скасування податків за міжфірмові платежі за відсотками і роялті. Оригінальний кодекс явно був амбітним в проблемі боротьби з недобросовісною податковою конкуренцією і в області гармонізації податкової політики, але подальше узгодження відкинуло його назад до його першочергової мети. Затверджений Кодекс поведінки був у 1998 р.; інша частина пакета була затверджена тільки в 2003 р. [4].

У Кодексі поведінки, фактори для визначення шкідливої податкової конкуренції були в основному такими самими, як запропоновано ОЕСР, з деякими додатковими деталями, що стосуються дискримінаційної адміністративної практики. У деяких аспектах сфера застосування Кодексу була ширша, ніж Керівних принципів ОЕСР, в той час як в інших сферах — вужче. Ширшим застосовування полягало в тому, що Кодекс застосовується до будь-яких операцій, здатних впливати на локалізацію господарської діяльності, у тому числі внутрішньогрупових. Вужчим Кодекс був тому, що відповідно до Статті 90 Договору, він зосередив свою увагу на дискримінаційному характері пільгових податкових режимів, а не на рівні податкових ставок. Незважаючи на те, Кодекс не є юридично обов’язковим, держави-члени повинні утримуватися від введення нових шкідливих заходів конкуренції, що стосуються оподаткування доходів бізнесу і усунення вже існуючих.

В кінці дев’яностих років, держави-члени просили Європейську комісію підготувати аналітичне дослідження стосовно оподаткування компаній в Європейському Союзі. Дослідження було опубліковано в 2001 році під назвою «На шляху до внутрішнього ринку без податкових перешкод: стратегія забезпечення компаній консолідованою базою корпоративного податку в масштабах ЄС». Ці документи зазначають, що з урахуванням зростаючої інтегрованості ринків товарів, послуг і капіталу збільшуватимуться витрати на підтримку різних податкових систем і відбуватиметься їх спотворення. Це переконливо показує розмір цих спотворень, як це відображено в дуже великих розбіжностях в ставках оподаткування, які помножені можливостями для ухилення від сплати і супутніх лазівок, а також дублювання оподаткування.

Комісія запропонувала кілька підходів до створення консолідованої податкової бази для загальноєвропейських цілей. Дві основні альтернативи до існуючої системи SA / ALP (роздільний облік — окремі рахунки для бізнес-одиниць в кожній країні / принцип витягнутої руки), які отримали погодження на рівні ЄС, є оподаткування домашньої держави (Home State Taxation — HST) і Загальна консолідована база податку (Common Consolidated Tax Вase — CCTB) [4].

Згідно HST спільна податкова база є базою країни розташування материнської компанії; на практиці це система взаємного визнання національних податкових баз для цілей оподаткування ТНК, в рамках якої компанії, що підлягають різним податковим юрисдикціям, будуть працювати пліч-о-пліч в межах одного національного ринку. Отже, кожна податкова юрисдикція повинна буде оцінювати та збирати податки з підприємств, що працюють під різними законами і адміністративними нормами в двадцяти восьми країнах. З цієї причини, навіть прихильники визнають, що HST не буде працювати на практиці поки податкові і правові системи країн ЄС не будуть досить тісно пов’язані.

Згідно ССТВ держави-члени ЄС повинні погодитися на загальне визначення оподатковуваного доходу, а ТНК буде дозволено вибрати для цього визначення оподатковуваного доходу — консолідованого на рівні ЄС, а потім розподіленого серед юрисдикцій за погодженою формулою, і оподатковуваного податком за місцевими ставками — замість окремих податків в кожній країні відповідно до SA / ALP. У цьому випадку, кожна податкова адміністрація буде мати справу тільки в межах своїх кордонів зі своєю власною системою і з системою Європейського Союзу.

Основні елементи ССТВ включають загальний набір правил для розрахунку оподатковуваного прибутку, загальна база буде консолідована і розподілена між державами-членами. При цьому держави-члени будуть зберігати автономію у встановленні податкових ставок. Робоча група рекомендує впровадження ССТВ в рамках розширення співробітництва, що означає, що група країн-членів ЄС може почати впровадження, а інші країни можуть приєднатися пізніше.

Основні переваги цього підходу полягають у тому, що відбудеться повна втрата зв’язків всередині груп компаній і трансфертні ціни більше не будуть мати значення (хоча нова система обов’язково буде діяти лише в межах кордонів ЄС, в той час як принцип SA-ALP використовуватиметься для внутрішньогрупових операцій з підрозділами, що розміщені в країнах, які не входять в ЄС). Ця пропозиція має деякий потенціал для зниження адміністративних витрат. Менш очевидним є майбутнє питання ефективності розподілу капіталу. Було виявлено, що, як і раніше, не вистачає переконливих доказів прямих економічних вигід від введення CCTB, які були б досить значним, щоб переконати держави-члени, що проект вартий зусиль [4].

Основним недоліком цього підходу неможливість його використання для консолідованої групи. Справді, консолідація внутрішньогрупових прибутків і збитків існує тільки в деяких державах-членах Союзу, а правила консолідації значно різняться між ними. Критичні питання також стосуються критеріїв визначення групи та пов’язані з ними критерії виділення активів і зобов’язань. Крім того, всі країни мають конкретне законодавство щодо боротьби зі зловживаннями в таких питаннях як розрахунок компенсацій або визначення резервів. В деяких країнах материнська компанія буде включати в своїй звітності доходи її дочірніх компаній і платити податок відповідним чином; в інших, втрати однієї компанії можуть бути «передані» іншій компанії груп. Враховуючи ці відмінності, встановлення загальних стандартів для оподаткування групи не буде легшим, ніж згода на загальну податкову базу.

Нарешті, незважаючи на значні зусилля протягом багатьох років, модель ніколи не була повністю протестована на державах-членах. Тому не дивно, що комісари не отримали схвалення Європейської комісії та що ця пропозиція не була направлена до Ради і Парламенту для розгляду. Тепер проект виглядає скоріше забутим, а ніж перспективним.

В свою чергу, після кризи 2008 року «голодні до грошей» країни почали шукати додаткові джерела доходу. Таким джерелом стали так звані «податки на винаходи», якими обкладалися транснаціональні корпорації, оскільки вважалося, що вони не платять «справедливу частку в бюджет». Оподаткування їх прав інтелектуальної власності є основною метою податкових органів, які за допомогою перевірок та встановлення єдиного ціноутворення прагнуть підігнати власне законодавство в області інтелектуальної власності до світових стандартів. Отже, Організація Економічного Співробітництва та Розвитку назвала розмивання податкової бази та переміщення прибутку (BEPS) нагальними аспектами у вирішенні цих проблем.

Відповідно до ініціативи BEPS, ОЕСР закликала до розроблення нових стандартів для міжнародного оподаткування. Дуже велика увага в рамках BEPS приділяється оподаткуванню прибутку в галузі інтелектуальної власності. Для початку ініціатива BEPS звинуватила ТНК у заподіянні шкоди світовій економіці своїм недобросовісним плануванням, що, в кінцевому рахунку, призводить до неможливості оподаткування корпоративних прибутків. Також в рамках ініціативи стверджується, що необхідно поліпшити правила трансфертного ціноутворення, аби ефективно боротися з приховуванням прибутків, у тому числі і в сфері інтелектуальної власності. BEPS спеціально пропонує ввести більш прозорі правила для того, щоб отримати вигоду з будь-яких преференційних режимів і проводити оподаткування прибутків ТНК з об'єктів інтелектуальної власності там, де вона створюється.

Ілюстрація дії принципу BEPS подана на рис. 2.

![Типові BEPS схеми (електронна торгівля) [6].](/img/s/9/41/2242841_2.png)

Рис. 2. Типові BEPS схеми (електронна торгівля) [6]

Ініціатива BEPS є проявом глобального невдоволення і стурбованості тих країн, які недоотримують прибутки від об'єктів інтелектуальної власності, що підлягають оподаткуванню. Проте, поки не зрозуміло, як політики групи з 34 країн-конкурентів зможуть домовитися щодо нових міжнародних податкових стандартів[4].

Незалежно від результату ініціативи BEPS, податкове планування у сфері інтелектуальної власності продовжує отримувати безпрецедентну кількість уваги. Широко відомі публічні слухання деяких високотехнологічних компаній у зв’язку з їх податковим плануванням. Наприклад, Apple виступала перед Конгресом США, а Starbucks і Google перед парламентом Великобританії. Крім того, багато країн посилюють економічну складову правил оподаткування об'єктів інтелектуальної власності. Такий підхід зазвичай припускає, що економіка чи бізнес, а не тільки податкові пільги, повинні бути головними факторами мотивації для будь-яких місць розміщення об'єктів інтелектуальної власності. Приклади включають в себе недавню кодифікацію доктрини економічної складової під податкове законодавство США, в процесі якої, один з сенаторів запропонував скасувати недолік, що полягає в можливісті передачі прав інтелектуальної власності компаніям, у яких відсутній персонал або яка не проводить ніяких операцій. ЄС також наполягає на кодифікації та стандартизації власного законодавства.

Усталене податкове планування в галузі інтелектуальної власності має бути здатне витримати вплив цих нових правил. У практичному плані це означає, що податкове планування в області інтелектуальної власності має бути краще погоджено з керівництвом та економічним директором, зокрема в тому, як вони ставляться до прибутку від об'єктів інтелектуальної власності.

Ці доводи ув’язуються з більшістю національних економічних політик. Навіть якщо це просто риторика, майже всі країни визнають, що залучення інновацій, а також пов’язаних з ними прав на інтелектуальну власність і інвестицій в їх юрисдикцію є ключем до майбутнього економічного зростання. Багато країн пропонують податкові пільги в надії привернути об'єкти інтелектуальної власності та пов’язані з ними робочі місця і капітал. Лісабонська стратегія ЄС, спрямована на підвищення глобальної конкурентоспроможності через економічне оновлення та поліпшення в соціальній сфері, стала основним вектором розвитку у сфері європейської інтелектуальної власності.

Глобалізація міжнародного економічного середовища призводить до поступової конвергенції податкових систем сучасності. В процесі дослідження доведено, що в рамках ЄС ще залишається не вирішеним питання щодо формування єдиного оптимального європейського оподаткування, яке б виступало передумовою стабільно високих темпів економічного зростання інтегрованих національних економік. Відповідно, гармонізація оподаткування в країнах ЄС — є складним і довготривалим процесом. Однак, європейські країни роблять все можливе задля впровадження нових податкових технологій і, тим самим, підтримки високого рівня соціальних стандартів.

Одним із наслідків конвергенції національних податкових систем є підвищення їх прозорості, що дає змогу уникнути непотрібних витрат і сприяє справедливому оподаткуванню. Зближення національних підходів до оподаткування міжнародного бізнесу є важливим кроком для протидії конкуренції між податковими режимами, яка негативно позначається на економіці.

З’ясовано, що багато країн посилюють економічну складову правил оподаткування об'єктів інтелектуальної власності. У майбутньому передбачається, що потенціал вирівнювання за допомогою низького податку на об'єкти інтелектуальної власності та суміжні види діяльності можуть гармонійно збігатися в одній країні. Це означає, що податкове планування у сфері інтелектуальної власності має бути пов’язане з іншими факторами, для переміщення об'єкта інтелектуальної власності в певній країні. Фактори, які стають все більш актуальними, включають в себе стабільну і гнучку правову базу, а також здатність залучати ключових співробітників за допомогою низької податкової ставки, можливості навчання та високої якості життя.

Література

- 1. Офіційний звіт Eurostat 2014. Режим доступу: http://ec.europa.eu/eurostat/publications/recently-published

- 2. European Commission Taxation trends in the European Union — Data for the EU Member States, Iceland and Norway. Luxembourg: Publications Office of the European Union. 2014 — 308 pp.

- 3. Richard E. Baldwina, Paul Krugmanb Agglomeration, integration and tax harmonisation. European Economic Review 48 (2004) 1 — 23. Режим доступу: http://www.elsevier.com/__data/assets/pdf_file/0019/105 265/agglomeration.pdf

- 4. Micossi S. The Taxation of Multinational Enterprises in the European Union [Електронний ресурс] / S. Micossi, P. Parascandolo // SSRN. — 2010. — Режим доступу: http://ssrn.com/abstract=1 604 406.

- 5. Договір про заснування Європейської Спільноти [Електронний ресурс] - Режим доступу: http://zakon1.rada.gov.ua/laws/show/994017/page.

- 6. Мусиенко С. Глобальные тенденции в международном налогообложении и их релевантность для Украины [Електронний ресурс] / Светлана Мусиенко // III Налоговый форум Ассоциации юристов Украины. — 2014. — Режим доступу до ресурсу: http://uba.ua/documents/doc/svitlana_musienko.pdf.