Оцінка вартості проекту

Якщо підприємство одержує кредит розміром 1 928 650 грн. строком на 3 роки під 25% річних. Кредит погашається щорічними платежами розміром 600 000 грн. плюс відсоток. Таким чином, на кінець 3 року здійснено два платежі по 600 000 грн. (всього 1 200 000 грн.) і залишається невиплачена сума в 728 650 грн., яку повністю виплачують на кінець строку кредиту. Такий порядок погашення можна представити… Читати ще >

Оцінка вартості проекту (реферат, курсова, диплом, контрольна)

Витрати на придбання обладнання за інноваційним проектом для цеху наведені в таблиці 5.

Таблиця 5 — Витрати на придбанні та монтаж лінії по виробництву картонної тари.

Назва обладнання. | Вартість, грн. |

Комплект обладнання для виробництва картонної гофротари. | |

Напівавтомат для склейки гофрокоробів, виробництва Південна Корея. | |

Прес макулатурний гідравлічний (Італія), вертикальної побудови. | |

Прес рольовий для складної висічки із коробочного картону та гофрокартонуРП-1800. Робоча ширина 1800 мм. Максимальний розмір заготовки 1400×2200 мм. | |

Ножі повздовжньої та поперечної нарізки, сушильне полотно для гофролінії ЛГКП-2 (Дніпропетровський завод ім. Артема). | |

Проволокошвейна машина 3ТПШ-70С. | |

Ручна гільйотина для гофрокартону «Папшер | |

Станок біговально-різальний, робоча ширина 1050 мм. | |

Станок для вирубки клапанів або решіток УПС-90, робоча ширина 900 мм, довжина ножів-150 мм. | |

Всього вартість обладнання. | 1 563 150,0. |

Витрати на установку та монтаж лінії. | 365 500,0. |

Загальні витрати по інноваційному проекту. | 1 928 650,0. |

Загальна вартість інноваційного проекту складає 1 928 650,0 грн. Для реалізації проекту передбачається використати позикові кошти — кредит терміном на три роки зі сплатою боргу один раз на рік рівними сумами на загальну вартість проекту під 25% річних у філії Акціонерного комерційного банку «Приватбанк» в м. Київ. Термін дії інвестиційного проекту — 4 роки.

Витрати ПАТ «IЦКК» у ході реалізації інноваційного проекту будуть наступними.

Розрахунок погашення боргу АК КБ «Приватбанк» в 2013;2016 рр.

Відсотковий платіж визначається за формулою П% = С*Р де П% - відсотковий платіж по кредиту;

С — сума кредиту;

Р — відсоткова ставка за час платежу.

Розрахунок сум погашення заборгованості за інвестиційними позичками Як правило, сума кредиту повертається банку поступово протягом строку кредитування. На практиці відомі два основні способи погашення інвестиційних позичок:

погашення періодичними внесками;

«амортизаційне» погашення.

Погашення періодичними внесками. У такий спосіб погашається основна сума кредиту протягом усього строку кредитування. Однак порядок такий, що на кінець періоду залишається значна сума, яку треба погасити.

Якщо підприємство одержує кредит розміром 1 928 650 грн. строком на 3 роки під 25% річних. Кредит погашається щорічними платежами розміром 600 000 грн. плюс відсоток. Таким чином, на кінець 3 року здійснено два платежі по 600 000 грн. (всього 1 200 000 грн.) і залишається невиплачена сума в 728 650 грн., яку повністю виплачують на кінець строку кредиту. Такий порядок погашення можна представити у вигляді таблиці (див. таблицю 6 а). Розрахунки проведені з використанням MS Excel.

Таблиця 6а.

Рік. | Всього, грн. | |||

Початковий баланс боргу. | 1 928 650,0. | 1 328 650,0. | 728 650,0. | 0,0. |

Платіж по кредиту. | 600 000,0. | 600 000,0. | 728 650,0. | 1 928 650,0. |

Відсотковий платіж. | 482 162,5. | 332 162,5. | 182 162,5. | 996 487,5. |

Річні виплати. | 1 082 162,5. | 932 162,5. | 910 812,5. | 2 925 137,5. |

Кінцевий баланс боргу. | 1 328 650,0. | 728 650,0. | 0,0. |

Слід зазначити, що у даному випадку відсотки нараховуються виходячи з величини боргу на початок періоду.

Кредит може погашатися і рівними частками, таким чином, кожна наступна відсоткова виплата менше попередньої, тому що непогашена частина основної суми постійно зменшується.

Якщо підприємство планує погасити борг рівними частками, то графік обслуговування боргу буде мати такий вигляд (див. таблицю 6 б). Розрахунки проведені з використанням MS Excel.

Таблиця 6 б.

Рік. | Всього, грн. | |||

Початковий баланс боргу. | 1 928 650,0. | 1 285 766,7. | 642 883,3. | 0,0. |

Платіж по кредиту. | 642 883,3. | 642 883,3. | 642 883,3. | 1 928 650,0. |

Відсотковий платіж. | 482 162,5. | 321 441,7. | 160 720,8. | 964 325,0. |

Річні виплати. | 1 125 045,8. | 964 325,0. | 803 604,2. | 2 892 975,0. |

Кінцевий баланс боргу. | 1 285 766,7. | 642 883,3. | 0,0. |

Порівнюючи з попередньою таблицею, можна зробити висновок, що сума відсоткових виплат у першому випадку значно вище, отже підприємство вибере другий варіант.

Отже, за 3 роки буде погашено весь борг та сплачено 964 325,0 грн. відсоткових платежів за користування кредитними коштами. Сума погашення кредиту разом з відсотками на 66,7% перевищує первинну суму боргу.

Планується виробляти тару з двох-, трьохта п’ятишарового картону.

При відборі інноваційного проекту необхідною умовою є відшкодування залучених додатково фінансових ресурсів за рахунок доходу від використання їх. Дохід від використання залучених додатково фінансових ресурсів зазвичай виступає у вигляді економії витрат або додаткового прибутку. Якщо нове обладнання нове обладнання придбано для автоматизації ручних операцій, його застосування сприятиме економії витрат внаслідок зниження витрат на експлуатацію. Своєю чергою, придбання нового обладнання для нарощування виробничої потужності забезпечує додатковий прибуток від реалізації продукції внаслідок збільшення обсягу продажу. Цей додатковий прибуток є різницею між додатковими надходженнями від реалізації продукції й додатковими витратами на її виготовлення.

Розрахунки спланованих витрат за інноваційним проектом узагальнені в таблиці 7 для використання в подальших розрахунках ефективності інноваційного проекту.

Таблиця 7 — Розрахунок спланованих загальних витрат на реалізацію проекту.

Розрахункові витрати. | Роки. | |||

Матеріальні витрати на виробництво тари з двота тришарового картону. | 908,6. | 939,5. | 949,8. | 964,0. |

Витрати на оплату праці. | 469,2. | 477,5. | 487,9. | 500,5. |

Відрахування на соціальні заходи. | 187,7. | 191,0. | 195,2. | 200,2. |

Амортизація нового обладнання (прямолінійний метод / строк експлуатації 30 років). | 64,3. | 64,3. | 64,3. | 64,3. |

Інші операційні витрати. | 32,3. | 31,4. | 30,0. | 29,7. |

Всього операційні витрати. | 1662,1. | 1703,7. | 1727,1. | 1758,7. |

Фінансові витрати (виплата відсотків за борговими зобов’язаннями). | 482,2. | 321,4. | 160,7. | 0,0. |

Всього витрати, тис.грн. | 2144,2. | 2025,1. | 1887,9. | 1758,7. |

За даними таблиці 7 загальна сума витрат за час реалізації інноваційного проекту складає 7815,9 тис.грн. (2144,2+2025,1+1887,9+1758,7). Інші операційні витрати при цьому включають страхування кредитних ресурсів у розмірі 3% залишкової вартості об'єкта інвестування та плату за обслуговування кредиту у розмірі 0,75% від залишку кредитних коштів на початок року.

Для оцінювання інноваційного проекту використовується показник чистих грошових надходжень. Це сума, на яку додаткові грошові надходження перевищують додаткові грошові витрати за період реалізації проекту або сума економії грошових витрат за цей період. Якщо вся сума доходу від нової продукції й усі витрати на її виробництво (крім амортизації) виступають у грошовій формі, то величина чистих грошових надходжень перевищуватиме чистий прибуток на суму амортизації нового обладнання.

Таблиця 8 — Розрахунок чистих грошових надходжень за проектом.

Показники в тис.грн. | Роки. | |||

1. Розрахунковий дохід від реалізації нової продукції. | 3105,1. | 3295,8. | 3712,2. | 3705,0. |

2. Розрахункові операційні витрати. | 1662,1. | 1703,7. | 1727,1. | 1758,7. |

3. Амортизація нового обладнання (прямолінійний метод / строк експлуатації 30 років)*. | 64,3. | 64,3. | 64,3. | 64,3. |

4. Фінансові витрати (сплата відсотків за кредит). | 482,2. | 321,4. | 160,7. | 0,0. |

5. Оподатковуваний прибуток (р.1-р.2-р.4). | 960,9. | 1270,7. | 1824,3. | 1946,3. |

6. Податок на прибуток (19%). | 182,6. | 241,4. | 346,6. | 369,8. |

7. Чистий прибуток (р.5-р.6). | 778,3. | 1029,2. | 1477,7. | 1576,5. |

8. Чисті грошові надходження (р.7+р.3). | 842,6. | 1093,5. | 1542,0. | 1640,8. |

*При розрахунках амортизація нового обладнання додається до чистого прибутку Дані таблиці 8 свідчать про зростання суми чистих грошових надходжень по роках реалізації проекту з 842,6 тис.грн. у 2013 році до 1640,8 тис.грн. у 2016 році.

Розрахунок чистого зведеного прибутку NРV.

Розрахунок чистого зведеного прибутку NРV та дисконтованих чистих грошових надходжень відображено у табл. 9 а, 9 б, 9 в, 9 г.

Таблиця 9 а — Розрахунок дисконтованих чистих грошових надходжень та чистого зведеного інтегрального прибутку (при r=25%).

Рік існування проекту, t. | Одноразові інвестиційні витрати, IС, тис.грн. | Чисті грошові надходження, тис. грн. Рt (р.8 табл.8). | Фактор дисконту (r = 25%). | Дисконтовані грошові надходження, тис.грн. Рt/(1+r)t. | Чистий зведений інтегральний прибуток, тис.грн. NРV =[Рt/(1+r)t]-IС. |

1928,7. | 842,6. | 0,80 000. | 674,1. | — 1254,6. | |

1093,5. | 0,64 000. | 699,9. | 699,9. | ||

1542,0. | 0,51 200. | 789,5. | 789,5. | ||

1640,8. | 0,40 960. | 672,1. | 672,1. | ||

Всього. | 1928,7. | 5118,9. | х. | 2835,5. | 906,9. |

За даними таблиці 9 а для проекту чистий зведений інтегральний прибуток NPV = 906,9 тис.грн.

NPV > 0, тому проект можна прийняти в реалізацію.

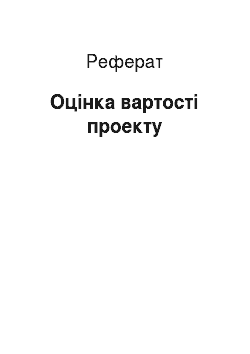

Розрахунок індексу прибутковості інновацій РI.

Індекс прибутковості інновацій (рентабельності) є відношенням суми приведених ефектів до розміру капіталовкладень, тобто.

Маємо РI = 2835,5/1928,7? 1,47 > 1.

Прибутковість інновацій за проектом більше одиниці: на 1 гривню коштів, вкладених у проект, підприємство отримає 1,47 грн. прибутку.

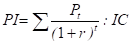

Розрахунок внутрішньої норми прибутковості (IRR).

Внутрішня норма прибутковості (IRR) є нормою дисконту r при NPV = 0 (тобто розмір приведених ефектів дорівнює приведеним капіталовкладенням), яку визначають за формулою:

При нормі прибутковості 25% (r = 0,25) NPV = 906,9 тис.грн. (див. таблицю 9 а).

Початкові інвестиції в інноваційний проект складають 1928,7 тис.грн.

NPV = 0, якщо теперішня вартість грошового потоку дорівнює 1928,7 тис.грн.

При розрахунках використовуємо MS Excel.

При r = 0,30 маємо NPV = 642,9 тис.грн.

NPV >0, тому IRR > 30%.

Таблиця 9 б.

Рік існування проекту, t. | Початкові інвестиційні витрати, IС, тис.грн. | Чисті грошові надходження, тис. грн. Рt (р.8 табл.8). | Фактор дисконту (r = 30%). | Дисконтовані грошові надходження, тис.грн. Рt/(1+r)t. | Чистий зведений інтегральний прибуток, тис.грн. NРV =[Рt/(1+r)t]-IС. |

1928,7. | 842,6. | 0,76 923. | 648,1. | — 1280,5. | |

1093,5. | 0,59 172. | 647,1. | 647,1. | ||

1542,0. | 0,45 517. | 701,9. | 701,9. | ||

1640,8. | 0,35 013. | 574,5. | 574,5. | ||

Всього. | 1928,7. | 5118,9. | х. | 2571,6. | 642,9. |

При r = 0,5 маємо NPV = -99,9 тис.грн.

NPV <0, тому IRR < 50%.

Таблиця 9 в.

Рік існування проекту, t. | Початкові інвестиційні витрати, IС, тис.грн. | Чисті грошові надходження, тис. грн. Рt (р.8 табл.8). | Фактор дисконту (r = 50%). | Дисконтовані грошові надходження, тис.грн. Рt/(1+r)t. | Чистий зведений інтегральний прибуток, тис.грн. NРV =[Рt/(1+r)t]-IС. |

1928,7. | 842,6. | 0,66 667. | 561,7. | — 1366,9. | |

1093,5. | 0,44 444. | 486,0. | 486,0. | ||

1542,0. | 0,29 630. | 456,9. | 456,9. | ||

1640,8. | 0,19 753. | 324,1. | 324,1. | ||

Всього. | 1928,7. | 5118,9. | х. | 1828,7. | — 99,9. |

При r = 0,45 маємо NPV = 49,5 тис.грн.

Отже, 45% < IRR < 50%.

Таблиця 9 г.

Рік існування проекту, t. | Початкові інвестиційні витрати, IС, тис.грн. | Чисті грошові надходження, тис. грн. Рt (р.8 табл.8). | Фактор дисконту (r = 45%). | Дисконтовані грошові надходження, тис.грн. Рt/(1+r)t. | Чистий зведений інтегральний прибуток, тис.грн. NРV =[Рt/(1+r)t]-IС. |

1928,7. | 842,6. | 0,68 966. | 581,1. | — 1347,6. | |

1093,5. | 0,47 562. | 520,1. | 520,1. | ||

1542,0. | 0,32 802. | 505,8. | 505,8. | ||

1640,8. | 0,22 622. | 371,2. | 371,2. | ||

Всього. | 1928,7. | 5118,9. | х. | 1978,2. | 49,5. |

При r = 0,46 586 маємо NPV = 0.

Отже, IRR = 46,59%.

Таблиця 9 д.

Рік існування проекту, t. | Початкові інвестиційні витрати, IС, тис.грн. | Чисті грошові надходження, тис. грн. Рt (р.8 табл.8). | Фактор дисконту (r = 46,59%). | Дисконтовані грошові надходження, тис.грн. Рt/(1+r)t. | Чистий зведений інтегральний прибуток, тис.грн. NРV =[Рt/(1+r)t]-IС. |

1928,7. | 842,6. | 0,68 219. | 574,8. | — 1353,8. | |

1093,5. | 0,46 539. | 508,9. | 508,9. | ||

1542,0. | 0,31 748. | 489,6. | 489,6. | ||

1640,8. | 0,21 659. | 355,4. | 355,4. | ||

Всього. | 1928,7. | 5118,9. | х. | 1928,7. | 0,0. |

Таким чином, внутрішня норма прибутковості для проекту складає 46,59%. Ставка по проекту нижча, ніж внутрішня норма прибутковості проекту. Тому проект можливо прийняти до реалізації.

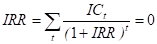

Період окупності проекту Період окупності проекту є одним з найбільш розповсюджених та зрозумілих показників оцінки ефективності інноваційного проекту. Розрахунок цього показника може бути проведений двома методами — статичним (бухгалтерським) та дисконтним.

Недисконтований показник періоду окупності, який визначається статичним методом, розраховується по наступній формулі.

де РР — період окупності витрат по проекту (недисконтований);

ИЗ — сума витрат на реалізацію проекту;

чдпг — середньорічна сума чистого грошового потоку за період реалізації проекту.

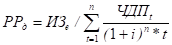

Відповідно дисконтований показник періоду окупності визначається по наступній формулі:

де РРд — дисконтований період окупності одноразових витрат по проекту;

И3е-сума дисконтованих витрат на реалізацію інвестиційного проекту;

ЧДПt — середня сума чистого грошового потоку по окремих інтервалах загального періоду експлуатації інноваційного проекту;

iдисконтна ставка, виражена десятковим дробом;

n — число інтервалів (років, місяців) в загальному розрахунковому періоді t;

t — загальний розрахунковий період експлуатації проекту (років, місяців).

Недисконтований період окупності проекту.

1928,7/(5118,9: 4) = = 1,5 року або 1 рік 6 місяців.

Дисконтований період окупності проекту.

1928,7/(2835,5: 4) = = 2,7 роки або? 2 роки 9 місяців.

Таким чином, інноваційний проект окупиться (з врахуванням ставки дисконтування) за 2 роки 9 місяців.

Отже, за всіма показниками інноваційний проект можна прийняти до реалізації.