Фінансові ризики розбудови пенсійної системи в Україні: демографічний аспект

Старіння населення, зумовлене характером перебігу демографічних процесів, є серйозною загрозою формуванню та ефективному функціонуванню фондів соціального призначення. Як цілком справедливо зауважує О. Зухба, розвиток пенсійного забезпечення має враховувати інтереси не тільки тих домогосподарств, котрі отримують пенсії зараз, а й тих, що повинні отримувати їх у майбутньому, а також інтереси… Читати ще >

Фінансові ризики розбудови пенсійної системи в Україні: демографічний аспект (реферат, курсова, диплом, контрольна)

В Україні частка населення віком 60 і більше років на сьогодні становить 20,4%, а чисельність осіб віком понад 75 років — близько 3,5 млн. До середини ХХІ ст. очікується збільшення частки населення віком понад 60 років до 38,1%, а чисельності осіб, котрим 80 років, і старших у 3,5 раза [1].

Зважаючи на прогнозовані труднощі виконання показників Державного бюджету України внаслідок економічної кризи та необхідність зниження частки фіскального перерозподілу ВВП у перспективі, диверсифікація постачальників послуг соціальної сфери шляхом удосконалення механізмів розміщення й реалізації замовлень на надання послуг має стати одним із пріоритетів реформування соціальної політики. У ролі альтернативних постачальників могли б виступати як державні установи соціальної сфери, так і комерційні й неурядові організації.

Старіння населення, зумовлене характером перебігу демографічних процесів, є серйозною загрозою формуванню та ефективному функціонуванню фондів соціального призначення. Як цілком справедливо зауважує О. Зухба, розвиток пенсійного забезпечення має враховувати інтереси не тільки тих домогосподарств, котрі отримують пенсії зараз, а й тих, що повинні отримувати їх у майбутньому, а також інтереси домогосподарств, які фінансують пенсійне забезпечення. Приділення уваги інтересам одних суб'єктів та ігнорування інтересів інших неминуче призведе до розвитку соціальних суперечностей і, відповідно, до негативних соціально-економічних наслідків [2, с. 12].

С. Виноходова та О. Долгова дійшли висновку, що ключова відмінність державної пенсії від інших пенсійних продуктів у свідомості опитаних полягає в її так званій безкоштовності — вона нібито дається, дарується державою та не потребує заощаджень із персонального бюджету, відмови від поточного споживання. Оскільки пенсійні відрахування до солідарної системи (внески в Пенсійний фонд) не отримуються майбутніми пенсіонерами на руки, а одразу спрямовуються до відповідних установ, вони не сприймаються як скорочення поточного споживання, а їхні розміри не завжди усвідомлюються. Натомість усі інші пенсійні альтернативи, незважаючи на їхню природу (фінансові чи нефінансові інструменти, заощадження або інвестиції) сприймаються як такі, що вимагають відмови від поточного споживання на користь заощаджень [3, с. 164].

На думку І. Жмурко, запровадження обов’язкового державного накопичувального пенсійного страхування в Україні надасть можливість громадянам самостійно заощаджувати кошти собі на майбутню пенсію; збільшити загальний розмір пенсійних виплат завдяки отриманню інвестиційного доходу; зменшити податковий тиск на фонд оплати праці роботодавців за рахунок перерахування частини обов’язкових пенсійних внесків до накопичувального фонду із заробітку працівника; забезпечити фінансову стійкість і стабільність сегментів пенсійного страхування, а також створить додаткове джерело інвестицій у економіку [4, с. 100].

За нинішніх соціально-економічних умов держава не може гарантувати безперебійне фінансування гідних пенсій на невизначений термін на основі розподільчої системи. Це досить проблематично не лише для України, а й для будь-якої іншої країни. Тому необхідно продовжити пошук механізмів розв’язання фінансових проблем у забезпеченні гідного рівня життя населення, зокрема шляхом удосконалення державної системи пенсійного забезпечення та запровадження її накопичувальної складової [5, с. 106].

Навіть за умови реалізації найуспішнішого сценарію впровадження заходи, спрямовані на подовження періоду трудового життя та збереження здоров’я населення, не розв’язують повністю проблему гарантування доходу особам літнього віку, оскільки й для людей із найвищим рівнем мотивації до роботи як засобу самозабезпечення врешті-решт настає період реального зниження працездатності (після 65—70 років), коли вони не можуть покладатися на оплату їхньої найманої праці як на незмінне джерело доходів.

Таким чином, у всіх країнах, котрі зазнають старіння населення, актуалізується питання побудови стійких пенсійних систем та реформування пенсійних програм відповідно до демографічних тенденцій. Окрім того, чинники обмеження можливостей забезпечення традиційних форм догляду за особами літнього віку (збільшення ролі жінок у розбудові національної економіки, зменшення розміру домогосподарств та поширення самостійного проживання нуклеарних сімей) так само негативно позначаються й на можливостях неформальної фінансової підтримки цих осіб.

Світовий досвід розбудови пенсійних систем свідчить про те, що жодна модель пенсійного забезпечення не є універсальною, а стійкість і успішність функціонування певної моделі в конкретній країні залежать від цілої низки факторів. пенсійний соціальний бюджет державний Забігаючи наперед, зазначимо: основним чинником достатнього для реалізації ключових функцій фінансування пенсійної системи є задовільне співвідношення працюючого й непрацюючого населення, що не в останню чергу визначається темпами його постаріння.

Потрібно усвідомлювати, що забезпечення осіб літнього віку за будь-яких умов відбувається за рахунок працюючих членів суспільства: у разі прямого державного фінансування пенсійних видатків у розподільчій системі фінансові ресурси фактично вилучаються з доходів зайнятого населення; за накопичувальної системи працівники самі спрямовують частку своїх доходів на збереження (інвестування), сподіваючись отримати доступ до цих ресурсів після закінчення трудової діяльності.

Основними соціально-економічними ризиками функціонування розподільчої системи є:

- — велика залежність її стабільності від демографічних факторів, точніше від співвідношення працівників різних поколінь у суспільстві (особливим ризиком у такому разі є наявність так званих демографічних хвиль);

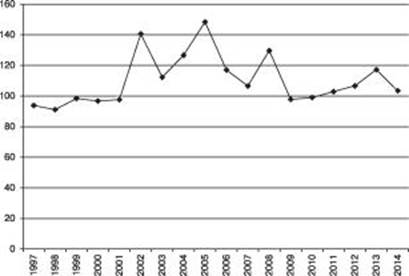

- — можливість перегляду порядку нарахування та рівня пенсійних виплат відповідно до державного бюджету, тобто економічна безпека людей літнього віку наражається на макроекономічні ризики. Так, незважаючи на поширену в Україні практику підвищення пенсійних виплат напередодні виборів, насправді розмір пенсії найбільше залежить від макроекономічної ситуації; найвищими індекси реальної пенсії за віком були у сприятливі роки, а найнижчими — під час економічних криз (рисунок);

Рисунок. Динаміка індексу реальної пенсії за віком у 1997—2014 рр., % до попереднього року.

Джерело: побудовано за даними Державної служби статистики України (http://www.ukrstat. gov.ua).

- — значні політичні ризики: з одного боку, порядок розподілу коштів нерідко регулюється політичною волею керівництва країни, з другого — будь-які спроби реформування розподільчої системи зачіпають інтереси широкого кола одержувачів коштів із неї, тому реальна оптимізація видатків загрожує політичним перспективам суб'єктів прийняття управлінських рішень у цій сфері;

- — потреба в розробленні та впровадженні спеціальних заходів, спрямованих на підвищення економічної активності, скорочення неформального сектору зайнятості;

- — в умовах повного охоплення населення літнього віку, що характерно для всіх соціальних країн, включаючи Україну, гарантування лише мінімального розміру виплат, встановленого згідно з відповідним національним соціальним стандартом.

Водночас накопичувальна система:

- — не може задовольняти потреби всіх верств населення в соціальному захисті: в умовах індивідуальної капіталізації (через відсутність можливості накопичити достатню для отримання гідної пенсії суму внесків) фактично поза межами такої системи ризикують опинитися низькооплачувані працівники та жінки, які мають перерви в стажі роботи у зв’язку з народженням і вихованням дітей;

- — не забезпечує повного охоплення населення пенсійним страхуванням, оскільки працівники, котрі займаються індивідуальною трудовою діяльністю, за відсутності дієвих стимулів не тяжіють до участі в накопичувальних схемах страхування: наприклад, у Чилі у зв’язку з переходом на накопичувальну пенсійну систему з цієї причини загальне охоплення населення скоротилося у 2000 р. порівняно з дореформеним періодом (1975 р.) із 71 до 64% [6];

- — для успішного, з точки зору достатнього пенсійного забезпечення в перспективі, функціонування передбачає створення спеціальних умов, що сприятимуть спрямуванню певної частки доходів населення на збереження (в першу чергу, активної політики підвищення доходів);

- — передбачає залежність розміру пенсійних виплат від вартості накопичених активів і тому зазнає впливу інвестиційних ризиків;

- — потребує додаткових витрат на адміністрування;

- — навіть у на 100% приватних накопичувальних системах з держави повністю не знімається відповідальність за пенсійне забезпечення громадян: уряд повинен не лише виступати гарантом встановлення мінімальної ставки доходів на збереження, а й забезпечити ефективність функціонування системи загалом відповідно до принципу актуарного еквівалента між величиною внесків і розмірами пенсійних виплат за соціальним страхуванням.

Для диверсифікації ризиків стабільного функціонування різних систем у багатьох країнах використовуються комбінації їхніх типів із переважанням тієї чи тієї залежно від демографічних і макроекономічних умов. Для урядів країн, де функціонувала (або домінувала, як в Україні) розподільча система, головною перепоною на шляху встановлення нових рівнів пенсійної системи стала дорожнеча таких реформаторських заходів. У випадку, коли накопичувальна система працює паралельно з розподільчою, істотно зростає економічне навантаження на перше покоління платників внесків, котрі поряд із підтримкою солідарної системи беруть участь у формуванні власних пенсійних накопичень.

А якщо одна система заміняє другу, то головні ризики, пов’язані з реформуванням, несе держава: по-перше, молоді працівники не роблять внесків (або вони зовсім незначні) до розподільчої системи, унаслідок чого збільшується дефіцит її фонду; по-друге, платникам середнього віку, що вже зробили внески до розподільчої системи, але не будуть отримувати виплат із неї, держава має надати відповідну компенсацію. Наприклад, під час проведення такої реформи в Чилі в 1981—2004 рр. витрати держави на фінансування дефіциту розподільчої системи та випуск компенсаційних облігацій становили в середньому 3,9% ВВП на рік [6].

Для зниження вартості мінімізації соціально-економічних ризиків стійкого функціонування пенсійних систем, викликаних демографічними чинниками, у більшості розвинутих країн проведені так звані параметричні реформи, які кардинально не змінювали існуючі системи гарантування соціального захисту літніх людей. До таких реформ належать:

- — підвищення пенсійного віку;

- — ускладнення умов здобуття пенсійних прав (Німеччина, Італія, США);

- — скорочення розмірів пенсійних виплат (Угорщина, Греція, Італія, Португалія, Швейцарія);

- — збільшення ставки страхового внеску в систему соціального забезпечення;

- — зміна умов індексації пенсійних виплат (Німеччина, Швеція, Японія);

- — уведення в розподільчі системи умовно-накопичувальних схем;

- — запровадження додаткового рівня пенсійного страхування (найчастіше недержавного).

В нашій державі перші кроки до переходу на багаторівневу пенсійну систему було зроблено у 2003 р. із прийняттям Закону України «Про недержавне пенсійне забезпечення» від 09.07.2003 № 1057-IV. Водночас запровадження другого рівня пенсійної системи (загальнообов'язкового пенсійного страхування) так і не відбулося, незважаючи на одночасне прийняття Закону України «Про загальнообов’язкове державне пенсійне страхування» від 09.07.2003 № 1058-IV.

Головною ж параметричною реформою в нашій країні стало підвищення пенсійного віку для жінок. Хоча цей крок не сприяв повному подоланню дефіциту Пенсійного фонду України (ПФУ) у 2012 р., економічний ефект від нього був доволі значним.

Так, у разі скасування нових вимог щодо підвищення пенсійного віку й трудового стажу дефіцит ПФУ у 2013 р. у розмірі 21,7 млрд грн збільшився б додатково на 12,7 млрд грн [7].

За оцінками фахівців, сукупна дія тільки таких норм, як підвищення пенсійного віку для жінок, збільшення тривалості нормативного страхового стажу та встановлення трирічної зарплатної бази нарахування пенсій, у 2012 р. призвела до зменшення пенсійних видатків на 2,3 млрд грн та дала змогу скоротити дефіцит ПФУ на 2,9 млрд грн.

Якщо підвищення пенсійного віку для жінок буде здійснюватися за встановленим графіком і норми Закону України «Про заходи щодо законодавчого забезпечення реформування пенсійної системи» від 08.07.2011 № 3668-VI не втратять чинність у 2017—2020 рр., бюджет ПФУ буде збалансовано, а в 2021 р. його дефіцит зменшиться на 53 млрд грн, із яких 47,9 млрд грн становитиме економія на пенсійних виплатах [8].

Наразі найактуальнішим питанням подальшого реформування пенсійної системи в Україні залишається впровадження її другого рівня. Уникнути значних соціально-економічних ризиків при цьому можна в разі дотримання таких умов:

- 1) звільнення ПФУ від видатків, пов’язаних із покриттям різниці між мінімальною гарантованою пенсією та її фактичним розміром (що має бути функцією державного бюджету);

- 2) забезпечення загальної бездефіцитності ПФУ;

- 3) зниження ставки внеску на соціальне страхування до розподільчої системи. На сьогодні така ставка в Україні дорівнює 39,15% та є вищою, ніж у більшості європейських країн (за винятком Австрії, Франції, Хорватії й Угорщини);

- 4) налагодження персоніфікованого обліку внесків застрахованих осіб та забезпечення останніх доступом до інформації про стан індивідуальних пенсійних рахунків;

- 5) доопрацювання нормативно-правової бази пенсійного страхування з метою стимулювання майбутніх приватних надавачів пенсійних послуг забезпечувати своїм клієнтам вигідні умови участі та задовільний інвестиційний дохід. Наприкінці І кв. 2013 р. адміністративні видатки недержавних пенсійних фондів становили 6,6% вартості їхніх активів, що є досить високим показником як за європейськими, так і за світовими мірками. Одним із перспективних шляхів зменшення адміністративних витрат недержавних пенсійних фондів є посилення конкуренції між ними шляхом забезпечення мобільності пенсійних схем;

- 6) стабільне економічне зростання в країні, що допоможе покривати видатки розподільчої системи та спрямовувати кошти платників внесків переважно в накопичувальну систему;

- 7) підтримання достатнього рівня заощаджень громадян і розвиток фінансових ринків.

Прискорити введення накопичувальної системи загальнообов’язкового державного пенсійного страхування може також зниження вікового цензу осіб, які підлягають такому страхуванню, з 35 до 25 років.

Отже, щоб наблизити вітчизняну систему пенсійного забезпечення літніх людей до таких систем у розвинутих країнах та механізмів запобігання економічним і демографічним ризикам, потрібно, попередньо усунувши перепони, доповнити її складовою обов’язкового накопичувального пенсійного страхування.

У будь-якому разі в умовах старіння населення головним завданням держави є встановлення балансу між гарантуванням гідного доходу особам похилого віку та необхідністю обмежити видатки на пенсійне забезпечення, що покриваються за рахунок державного бюджету. Подальше нарощування соціальних видатків, без урахування фінансових можливостей держави, без зміни принципів, пріоритетів, форм і методів надання допомоги, загрожуватиме не лише економічному, а й соціальному її розвитку. Небезпечними є як надмірний тягар соціальних зобов’язань для економіки, так і відхід від принципу соціальної справедливості та провокування утриманських настроїв.

Список використаних джерел

- 1. Ageing in the twenty-first century: a celebration and, а challenge / United Nations Population Fund (UNFPA) and Help Age International [Електронний ресурс]. — Режим доступу: http://www.unfpa.org.ua/publications/197.html.

- 2. Зухба О. М. Інституціональне регулювання пенсійних трансфертів: міжнародний досвід і виклики для України / О. М. Зухба // Економічний вісник. — 2014. — № 1. — С. 9−16.

- 3. Виноходова С. Г. Сучасні інструменти пенсійного забезпечення: компаративний аналіз споживчого сприйняття / С. Г. Виноходова, О. О. Долгова // Бізнес Інформ. — 2014. — № 7. — С. 158—165.

- 4. Жмурко І.В. Сучасний стан та проблеми розвитку солідарної пенс. сист. України / І.В. Жмурко // Облік і фінанси. — 2014. — № 2 (64). — С. 96—101.

- 5. Баранник Л. Б. Загальносвітові тенденції фінансового забезпечення соціального захисту населення / Л. Б. Баранник // Економічний вісник. — 2014. — № 3. — С. 97—109.

- 6. The Chilean pension reform turns 25: lessons from the Social Protection Survey / Alberto Arenas de Mesa, David Bravo, Jere R. Behrman and others [Ел. Рес.]. — Реж. Дост.: http://repository.upenn.edu/cgi

- 7. Коваль Л. Кроки до уніфікації пенсій. Відміна пенсійної реформи стала б завеликим ударом для бюджету / Л. Коваль // Урядовий кур'єр. — 2013. — 30 квіт. [Електронний ресурс]. — Режим доступу: http://ukurier.gov.ua/uk/articles/kroki-do-unifikaciyi-pensij/.

- 8. Ткаченко Л. Г. Наслідки можливого скасування пенсійної реформи / Л. Г. Ткаченко [Електронний ресурс]. — Режим доступу: http://gazeta.dt.ua/social_secutity/naslidkimozhlivogo-skasuvannya-pensiynoyi-reformi-.html.