Особливості податкового обліку податку на додану вартість

Постановка проблеми. На сьогоднішній день однією з основних передумов розвитку економіки України та забезпечення її стабільності є ефективне функціонування податкової системи, оскільки мобілізація податкових платежів до бюджету країни дає можливість органам державної виконавчої влади здійснювати реалізацію внутрішньої та зовнішньої політики, фінансування соціальних заходів. Проте позитивний ефект… Читати ще >

Особливості податкового обліку податку на додану вартість (реферат, курсова, диплом, контрольна)

ОСОБЛИВОСТІ ПОДАТКОВОГО ОБЛІКУ ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ

Григоренко Ю.В.

Постановка проблеми. На сьогоднішній день однією з основних передумов розвитку економіки України та забезпечення її стабільності є ефективне функціонування податкової системи, оскільки мобілізація податкових платежів до бюджету країни дає можливість органам державної виконавчої влади здійснювати реалізацію внутрішньої та зовнішньої політики, фінансування соціальних заходів. Проте позитивний ефект може бути досягнутим лише за умов ефективної податкової політики, стабільності податкового законодавства та належного функціонування податкової системи. Важливу роль у забезпеченні надходжень до бюджету податків відіграє податковий облік через додержання умов якого держава забезпечує правильні і точні розрахунки податкових зобов’язань.

Аналіз останніх досліджень і публікацій. Проблеми організації податкового обліку пов’язані зі створенням національної податкової системи, а тому є частиною наукових інтересів вітчизняних дослідників, серед яких слід назвати академіка Вишневського В. П. [2, с. 29−39], відомих дослідників Таузенда Дж. [6, с. 30−31], Чацкиса Е. Д. [7, с. 7−10], Михайлової Т.П. та Миловидової Ю.І. [4, с. 72−77], Гейера Е. С. [3, с. 39−41] та інших.

Незважаючи на наявність достатньої кількості публікацій щодо організації податкового обліку як елементу податкового менеджменту, в українському законодавстві визначення поняття «податковий облік» є відсутнім.

Виділення не вирішених раніше частин загальної проблеми. Відсутність чіткого визначення поняття «податковий облік» в українському законодавстві; особливості фіскальної ефективності податку на додану вартість (далі — ПДВ); система податкового обліку податку на додану вартість; виникнення обов’язкової вимоги реєстрації податкових накладних в системі електронного адміністрування як однієї із складових податкового обліку.

Мета статті. Головною метою цієї роботи є формулювання авторського бачення сутності поняття «податковий облік» на основі аналізу існуючих в економічній літературі підходів до трактування даного поняття. Визначення економічної доцільності здійснення податкового обліку з податку на додану вартість — як одного з основних бюджетоутворюючих податків України.

Виклад основного матеріалу. З прийняттям у 2010 році Податкового кодексу України (далі — ПКУ) проблеми ведення податкового обліку були деякою мірою вирішені [1]. Проте недоліком існуючого податкового законодавства України є відсутність у ньому чіткого визначення поняття «податковий облік».

Існують різні точки зору науковців щодо трактування поняття «податковий облік». Отже, кращому розумінню сутності податкового обліку сприятиме аналіз існуючих підходів щодо визначення даного терміну з точки зору різних авторів.

Отже, враховуючи підходи до трактування поняття «податковий облік» різними авторами, можна зазначити, що податковий облік — це система економіко-правових відносин, яка передбачає певну послідовність дій щодо: реєстрації, перереєстрації чи зняття з реєстрації осіб, які підлягають податковому обліку; збору, фіксації, обробки, узагальнення та передачі інформації, необхідної для визначення суми податкових зобов’язань платника щодо відповідного податку чи збору на основі первинних документів, податкових регістрів та наданій податковій звітності, а також особливості виконання платником податків податкового обов’язку.

Податковий облік безумовно пов’язаний з податковим обов’язком. Згідно ПКУ під податковим обов’язком слід розуміти обов’язок платника податку обчислити, задекларувати та/або сплатити суму податку та збору в порядку і строки, визначені Податковим кодексом України, законами з питань митної справи. Виконанням податкового обов’язку визнається сплата в повному обсязі платником відповідних сум податкових зобов’язань у встановлений податковим законодавством строк [1].

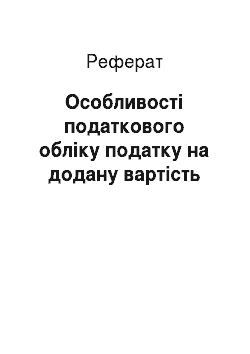

В умовах становлення ринкової економіки податки є регулюючим та стимулюючим фактором економічного розвитку країни. Вагому роль в даному процесі відіграє податок на додану вартість (далі ПДВ), його облік та звітність. Для України питання стягнення і відшкодування ПДВ має актуальне і принципове значення: він є стратегічно необхідним, оскільки має потужний податковий потенціал, відіграє фіскально-бюджетну роль і є одним із основних бюджетоутворюючих податків (табл. 2).

Таблиця 2 Податкові надходження до Державного бюджету України у розрізі основних бюджетоутворюючих податків за 2007—2015 рр.

Період. | Одиниця виміру. | Податкові надходження (всього). | ПДВ. | Податок на прибуток. | Акцизний податок. | Мито. | Інші. | |

млрд. грн. | 116,67. | 59,38. | 33,96. | 10,49. | 10,04. | 0,36. | ||

%. | 100,00. | 50,90. | 29,11. | 8,99. | 8,60. | 0,31. | ||

млрд. грн. | 167,88. | 92,08. | 47,46. | 12,68. | 12,30. | 0,42. | ||

%. | 100,00. | 54,85. | 28,27. | 7,55. | 7,33. | 0,25. | ||

млрд. грн. | 148,92. | 84,59. | 32,57. | 21,27. | 6,93. | 0,46. | ||

%. | 100,00. | 56,80. | 21,87. | 14,28. | 4,65. | 0,31. | ||

млрд. грн. | 166,87. | 86,32. | 39,97. | 27,62. | 9,07. | 0,59. | ||

%. | 100,00. | 51,73. | 23,95. | 16,55. | 5,44. | 0,35. | ||

млрд. грн. | 261,60. | 130,09. | 54,74. | 33,01. | 11,77. | 2,77. | ||

%. | 100,00. | 49,73. | 20,93. | 12,62. | 4,50. | 1,06. | ||

млрд. грн. | 274,72. | 138,83. | 55,35. | 37,19. | 13,19. | 3,19. | ||

%. | 100,00. | 50,54. | 20,15. | 13,54. | 4,80. | 1,16. | ||

млрд. грн. | 262,78. | 128,27. | 54,32. | 35,31. | 13,34. | 4,41. | ||

%. | 100,00. | 48,81. | 20,67. | 13,44. | 5,08. | 1,68. | ||

млрд. грн. | 280,18. | 139,02. | 39,94. | 41,94. | 12,61. | 5,99. | ||

%. | 100,00. | 49,62. | 14,26. | 14,97. | 4,50. | 2,14. | ||

млрд. грн. | 409,42. | 178,45. | 34,78. | 63,11. | 40,30. | 0,67. | ||

%. | 100,00. | 43,59. | 8,49. | 15,41. | 9,84. | 0,16. | ||

Аналізуючи частку кожного з наведених в табл. 2 податків можна простежити, що доля ПДВ за аналізований період є найвищою.

Тому можна свідчити про економічну доцільність даного податку для економіки України.

Відповідно до даних табл. 2 можна стверджувати, що в цілому сума податку на додану вартість має тенденцію до зростання (рис. 2). При цьому частка ПДВ найбільшою була у 2009 році на рівні 56,8%. На основі даного показника можна свідчити про те, що фіскальна ефективність ПДВ у різні роки відрізнялась на декілька відсотків, тому протягом 2007—2015 року динаміка надходжень ПДВ коливалась в межах 59,38 млрд. грн — 178,45 млрд. грн (43,6% — 56,8%) (рис. 2).

Під фіскальною ефективністю податку на додану вартість слід вважати спроможність даного податку щодо забезпечення своєчасного наповнення бюджету держави на відповідному рівні, враховуючи при цьому співвідношення надходжень ПДВ до витрат, що спрямовуються на адміністрування даного податку. Конкретними характеристиками фіскальної ефективності є абсолютні обсяги надходжень ПДВ та питома вага даного податку у валовому внутрішньому продукті країни, доходах Державного бюджету; ефективна ставка податку, що передбачає співвідношення надходжень ПДВ до споживчих витрат домогосподарств; коефіцієнт продуктивності (відношення частки ПДВ у ВВП до стандартної ставки податку) [5, с. 63].

В цілому на основі проведеного аналізу надходжень ПДВ до Державного бюджету за2007—2015 рр. можна зазначити, що загалом спостерігається тенденція до зростання надходжень даного податку і як наслідок, зростання рівня фіскальної ефективності у майбутньому.

Виходячи з ролі ПДВ у формуванні Державного бюджету розглянемо більш детально порядок організації податкового обліку зобов’язань з цього податку. Згідно з діючим податковим законодавством основні складові податкового обліку ПДВ наведено на рис. 3.

Податковим кодексом України передбачено особливі вимоги щодо реєстрації осіб як платників податків. Основною вимогою щодо реєстрації осіб як платників податку на додану вартість є наступна умова: у разі якщо загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню, у тому числі з використанням локальної або глобальної комп’ютерної мережі, нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 1 000 000 гривень (без урахування ПДВ), така особа зобов’язана зареєструватися як платник податку у контролюючому органі за своїм місцезнаходженням (місцем проживання). Реєстрація платником ПДВ може бути здійснена в обов’язковому порядку, а також на добровільних підставах. Якщо особа не є платником податку у зв’язку з тим, що обсяги оподатковуваних операцій відсутні або є меншими від 1 000 000 гривень, вважає за доцільне добровільно зареєструватися як платник податку, така реєстрація здійснюється за її заявою. Реєстрація проводиться шляхом внесення відомостей до Реєстру платників податку. Центральний орган виконавчої влади, що забезпечує формування та реалізує державну податкову і митну політику, веде реєстр платників податку, в якому міститься інформація про осіб, зареєстрованих як платники податку [1]. бюджет податковий облік вартість Якісне ведення податкового обліку, в першу чергу, вимагає особливий порядок ведення податкової документації, а саме: складання в електронному вигляді податкових накладних, їх реєстрація у Єдиному реєстрі податкових накладних (далі — ЄРПН) та складання податкової декларації за відповідний податковий період виключно на підставі зареєстрованих податкових накладних.

Податкова накладна — податковий документ, що підтверджує виникнення податкового зобов’язання у платника податку в зв’язку з продажем товарів, робіт, послуг і одночасно підтверджуєправо на податковий кредит у покупця — платника податку у зв’язку з придбанням таких товарів, робіт, послуг.

Податкова накладна складається у день виникнення податкових зобов’язань продавця та складається на кожне повне або часткове постачання товарів/послуг, а також на суму коштів, що надійшли на поточний рахунок як попередня оплата (аванс).

Відносно новим у податковому обліку є вимога обов’язкової реєстрації податкових накладних із застосуванням електронного адміністрування податку. Сутність такого адміністрування полягає в тому, що платникам податку автоматично відкриваються рахунки в системі електронного адміністрування податку на додану вартість. Платник податку має право зареєструвати податкові накладні та/або розрахунки коригування в ЄРПН на суму податку (БНакл), обчислену за наступною формулою:

БНакл = БНаклОтр + БМитн + БПопРах + БОвердрафт — БНаклВид — БВідшкод — — БПеревищ, де, БНаклОтр — загальна сума податку за отриманими платником податковими накладними, зареєстрованими в ЄРПН, податковими накладними, складеними платником податку та зареєстрованими в ЄРПН, та розрахунками коригування до таких податкових накладних, зареєстрованими в ЄРПН;

БМитн — загальна сума податку, сплаченого платником при ввезенні товарів на митну територію України;

БПопРах — загальна сума поповнення з поточного рахунку платника податку рахунка в системі електронного адміністрування податку;

БОвердрафт — сума середньомісячного розміру сум податку, які за останніх 12 звітних (податкових) місяців були задекларовані платником до сплати до бюджету та погашені чи розстрочені або відстрочені;

БНаклВид — загальна сума податку за виданими платником податковими накладними, зареєстрованими в ЄРПН та розрахунками коригування до таких податкових накладних, зареєстрованими в ЄРПН;

БВідшкод — загальна сума податку, заявлена платником до бюджетного відшкодування з урахуванням сум коригувань, проведених за результатами перевірок;

БПеревищ — загальна сума перевищення податкових зобов’язань, зазначених платником у поданих податкових деклараціях з урахуванням поданих уточнюючих розрахунків до них, над сумою податку, що міститься в складених таким платником податкових накладних та розрахунках коригування до таких податкових накладних, зареєстрованих в ЄРПН.

Показники даної формули обраховуються з 1 липня 2015 року [1].

Електронне адміністрування податку на додану вартість має позитивне значення для забезпечення надходжень до бюджету, проте негативна його складова не має права бути виключеною. Нововведення обмежують суму ПДВ, на яку можна зареєструвати податкову накладну в ЄРПН. Оформлення податкової накладної необхідно здійснювати на всю суму операції, проте інколи виникають проблеми із її реєстрацією в ЄРПН. При цьому в будь-якому випадку постачальник товарів (послуг) повинен відобразити податкові зобов’язання в декларації з ПДВ. За даної ситуації проблеми, що виникають із реєстрацією податкових накладних може бути негативним фактором для покупця товарів (послуг), оскільки від моменту проведення реєстрації податкових накладних в ЄРПН залежить право покупця на віднесення відповідних сум до податкового кредиту.

Особливості ведення податкової документації як елемента податкового обліку з ПДВ передбачають подання платником податку податкової декларації.

Податкова декларація з ПДВ подається за базовий звітний (податковий період), що дорівнює календарному місяцю, протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця.

Сума податкового зобов’язання (сума коштів, яку платник податків, у тому числі податковий агент, повинен сплатити до відповідного бюджету як податок або збір на підставі, в порядку та строки, визначені податковим законодавством), зазначена платником податку в поданій ним податковій декларації, підлягає сплаті протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку для поданні податкової декларації.

Висновки і пропозиції. Отже, на основі проведеного дослідження можна стверджувати про наступне: податковий облік ведеться з метою формування повної та достовірної інформації про господарські операції, що були проведені платником протягом звітного періоду з метою оподаткування, а також забезпечення інформацією внутрішніх та зовнішніх користувачів для контролю за правильністю нарахування, повнотою та своєчасністю перерахування податків до відповідних бюджетів. Податковий облік — важливий елемент податкового менеджменту, через додержання умов якого, держава забезпечує правильні і точні розрахунки податкових зобов’язань; один із головних елементів податкового обов’язку, його незамінний атрибут, без якого неможлива подальша сплата податків та надання звітності.

Враховуючи структуру податкових надходжень до Державного бюджету, встановлено, що одним з основних бюджетоутворюючих податків в Україні є податок на додану вартість, а тому необхідною умовою забезпечення стабільності надходжень ПДВ до Державного бюджету має бути якісне здійснення податкового обліку щодо даного податку. Податковий облік з податку на додану вартість — процес, що потребує достатніх знань, умінь для правильної обробки первинного документа і на його основі створення податкової звітності.

Подальші напрями досліджень особливостей податкового обліку податку на додану вартість мають бути спрямовані перш за все, на закріплення на законодавчому рівні поняття «податковий облік», а також принципів і функцій його здійснення, що дозволить більшою мірою проводити розмежування процесів бухгалтерського та податкового обліку. Не менш важливим завданням є також удосконалення норм щодо порядку реєстрації податкових накладних в системі електронного адміністрування ПДВ, зокрема, що стосується терміну реєстрації податкових накладних у Єдиному реєстрі податкових накладних.

Список літератури

- 1. Вишневський В. П. Взаємозв'язок оподаткування підприємств і бухгалтерського обліку / В. П. Вишневський // Фінанси України. — 1999. — № 6. — С. 29−39.

- 2. Гейер Э. С. Проблемы сближения бугалтерского и налогового учета / Э. С. Гейер // Финансы, учет, банки: сб. науч. тр. — Донецк: ДонНУ, 2002. — Вып. 8. — Ч. 2. — С. 39−41.

- 3. Михайлова Т. П. Гармонизация бугалтерского и налогового учета / Т. П. Михайлова, Ю. И. Миловидова // Финансы, учет, банки: сб. науч. тр. — Донецк: ДонНУ, 2002. — Вып. 8. — Ч. 2. — С. 72−77.

- 4. Озерчук О. В. Фіскальна ефективність непрямих податків в Україні / О. В. Озерчук / Наукові праці НДФІ, 2014. — № 2 (67).

- 5. Таузенд Дж. Соотношение между налоговой и финансовой отчетностью / Дж. Таузенд // Бухгалтерский учет и аудит. — 1994. — № 12. — С. 30−31.

- 6. Чацкис Е. Д. Еще раз об интеграции налогового и бухгалтерского учета / Е. Д. Чацкис // Финансы, учет, банки: сб. науч. тр. — Донецк: ДонНУ, 2002. — Вып. 8. — Ч. 2. — С. 7−10.

Анотація

Досліджено особливості податкового обліку як елементу податкового менеджменту та основні характеристики даного процесу щодо податку на додану вартість. Аналізуючи, систематизуючи і узагальнюючи підходи науковців щодо трактування поняття «податковий облік», запропоновано власне бачення сутності даного поняття та виділено основні складові цього процесу. Проаналізовано структуру надходжень основних бюджетоутворюючих податків до Державного бюджету України. У результаті досліджень визначено основні складові податкового обліку з ПДВ. Встановлено, що для України питання ефективного здійснення податкового обліку з податку на додану вартість має актуальне і принципове значення, оскільки ПДВ — є одним із основних бюджетоутворюючих податків та відіграє фіскально-бюджетну роль. Обґрунтована необхідність щодо забезпечення якісного здійснення податкового обліку з податку на додану вартість. Перспективами подальших досліджень у даному напрямі є розробка механізмів удосконалення системи податкового обліку з податку на додану вартість як одного з основних складових надходжень Державного бюджету.

Ключові слова: податковий облік, податок на додану вартість, податкові надходження, складові податкового обліку, Державний бюджет.