Самооподаткування в Україні: історичні витоки та проблеми адміністрування

Постановою ЦВК та РНК УСРР від 16 серпня 1930 р. запроваджувалося посилене самооподаткування сільського населення України. Його необхідність, мета і механізм здійснення визначалися таким чином: «У зв’язку з перебудовою сільського господарства на соціалістичних засадах ширяться культурні та господарські потреби села. На задоволення цих потреб треба впорядкувати та поліпшити самооподаткування… Читати ще >

Самооподаткування в Україні: історичні витоки та проблеми адміністрування (реферат, курсова, диплом, контрольна)

Постановка проблеми. Одним із додаткових джерел наповнення місцевих бюджетів є самооподаткування. Проте сьогодні відсутні ґрунтовні дослідження з приводу механізму реалізації його справляння, хоча він має достатній інтерес як із боку практиків, так і теоретиків, у тому числі й органів місцевого самоврядування.

Аналіз останніх досліджень і публікацій. Теоретичні, методологічні і прикладні аспекти поповнення дохідної частини місцевих бюджетів, у тому числі за рахунок самооподаткування, досліджені в працях українських учених: А. Буряченка, О. Василика, В. Геєця, Ю. Глущенка, О. Гордея, М. Долішнього, М. Корецького, В. Кравченка, М. Крупки, М. Карліна.

Виділення невирішених раніше частин загальної проблеми. На сьогодні питання поповнення дохідної частини місцевих бюджетів за рахунок самооподаткування є досить реальним кроком, проте, на жаль, маловивченим, що потребує подальшого дослідження та виявлення проблем його адміністрування.

Мета статті полягає в обґрунтуванні сутності та механізму реалізації самооподаткування як джерела збільшення дохідної частини місцевих бюджетів та визначенні проблем, котрі стримують його розвиток.

Виклад основного матеріалу дослідження. З метою кращого розуміння сутності поняття самооподаткування розглянемо його історичні витоки.

Уперше впровадження елементів самооподаткування стало можливим із виникненням у XIV ст. Магдебурзького права, що передбачало надання міській громаді право здійснювати місцеве управління.

Нагадаємо, що Магдебурзьке право виникло ще в ХІІІ ст. у місті Магдебурзі, а згодом у результаті колонізації поширилося на Східну Прусію, Сілезію, Чехію, Угорщину, далі на Польщу, Литву, звідки перейшло до Білорусі та України.

Таким чином, міщани були звільнені від примусових робіт (так званих толок і «ґвалтів»), від виконання підводної повинності, утримання гінців і послів, від обов’язку виставляти на замку сторожу тощо. Натомість вони отримували право вільної торгівлі в державі без сплати митних податків, збирання прибутків від міських мір і ваг, від крамниць і лавок. Обов’язки ж «вільних» міст зводились лише до виплати податку в державну скарбницю. Міськими справами керував магістрат, який засідав у ратуші і складався з ради і лави. Рада була інститутом громадського самоврядування, розбирала майнові і цивільні судові справи, відала міським майном і торгівлею. Очолював раду бурмістр, а до її складу входили радці. Лава була органом війта як представника монаршої влади.

Міщани, які жили на Магдебурзькому праві, вважалися вільними, мали право власності у місті, платили податки у міську казну, виставляли ополчення. Місто могло мати власні казну, шинок, млин, лазню, проводити щотижневі торги та щосезонні ярмарки, кошти від яких потрапляли до міського бюджету.

Особливо цікаві моменти реалізації самооподаткування відбулися з 1920;х років. Саме в цей час єдиним органом саморегуляції селян, що зміг зберегти свій авторитет серед селян, були земельні громади. За Земельним кодексом 1922 р. селянське господарство в Україні мало право на існування лише перебуваючи у складі земгромади. Тим самим радянська влада після свого остаточного утвердження намагалася підпорядкувати земельні громади, включивши їх до своєї адміністративно-політичної та господарської системи. На певному етапі свого існування громади вступили в суперництво із владою в особі сільських рад. Протистояння між громадами і радами відбувалося на фоні відсутності матеріальної бази у сільрад і йшло по всіх напрямах. Сільські ради не мали власного бюджету. Вони складали прибутково-видаткові кошториси, які включалися до районного бюджету. А районний бюджет формувався не на місцевому рівні, а спускався зверху, з рівня округу і навіть центру. Тобто сільради, по суті, знаходилися на державному утриманні, але практично нічого не отримували з держбюджету. Розпоряджатися тими незначними коштами, що були в їхньому віданні, без спеціального дозволу райвиконкомів сільради не мали права [4, с. 104].

У складному становищі опинилися місцеві бюджети, не маючи достатньої кількості фінансів у своєму розпорядженні. Основними наповненнями дохідної частини місцевих бюджетів були майнові податки, надходження від використання та оренди землі. Причому більшу частину вони отримували від оренди землі (понад 80%) і лише 10—20% — від її експлуатації. Також значну фінансових ресурсів отримували від селянських організацій (земельних громад) шляхом стягнення з них сільськогосподарських податків. Проте таке залучення коштів не мало закріпленої законодавчої бази.

У 1927 р. Земельним кодексом було закріплено поняття самооподаткування як додаткового джерела надходження земельних громад. Другим джерелом надходжень до бюджету земельних громад були різноманітні збори, які стягувалися з членів громади шляхом розкладки.

Питома вага самооподаткування у надходженнях земельних громад по Україні в цілому становила 60,5%. У структурі самооподаткування за цільовим призначенням переважну частину становили збори на сільськогосподарські потреби, причому в Степу і на Правобережжі цей вид зборів був найбільшим в Україні — по 72,9% в обох регіонах від загальної суми самооподаткування. Друге місце займали збори на адміністративні потреби — 10,6%. Далі йшли збори на утримання освітніх закладів — 7,1%, благоустрій села — 2,9%, на охорону здоров’я — 0,8%. Збори на інші потреби становили 6,5%. Самооподаткування провадилося за такими розкладковими одиницями: двір, їдець, десятина, димова труба та ін. Так званий класовий принцип при самооподаткуванні земельна громада не застосовувала. Розмір самооподаткування Степу становив 0,58 крб. з одного їдця. Це була найбільша сума самооподаткування по Україні; найменші збори були на Правобережжі — 0,15 крб. [4, с. 104].

Законодавча база чітко закріпила механізм стягнення розмірів самооподаткування, який залежав від розміру земельної громади: менша за розміром земельна громада сплачувала більший податок, і навпаки, чим більшою вона була, тим менший розмір сплачувала. Про розміри самооподаткування на одного мешканця можна довідатись із табл. 1.

Таблиця 1 Розміри самооподаткування на душу населення в 1912 р. і 1925—1926 рр.

Р, а й о н и. | 1912 р. | 19 251 926 р. | Приріст 19 251 926 рр., %. | |

Україна. | 40,5. | |||

Полісся. | 47,0. | |||

Правобережжя. | 21,5. | |||

Лівобережжя. | 65,2. | |||

Степ. | 28,2. | |||

Джерело: складено на основі [4].

Крім грошових зборів, застосовувалися і натуральні повинності, які існували у двох формах: піші та кінні дні. В грошовому вигляді один піший день коштував 1 крб., один кінний день — 3 крб.

За абсолютними розмірами повинностей Степ займав друге місце, але у співвідношенні з грошовими зборами розмір натуральних повинностей у Степу був найменший. Селянам було вигідніше внести до громадської скарбниці гроші, аніж витрачати власний час чи власну худобу на спільні потреби, особливо в гарячу пору жнив або косовиці.

Із 1928 р. у зв’язку зі змінами в політичному курсі правлячої партії, з проведенням заходів по згортанню непу влада надала самооподаткуванню «класового» характеру. Безпосереднє проведення самооподаткування відтепер держава покладала на сільські ради. У Дніпропетровському окрузі бідняки сплачували в якості самооподаткування 1 крб. 78 коп., заможні — 46 крб. 30 коп., міцні господарства — 101 крб. Громада накладала штрафи на своїх членів за невиконання її постанов, за самовільне захоплення землі. Ці штрафи мали вигляд орендної плати, але значно її перевищували. Так, Краснянська земгромада Скадовського району Херсонського округу наклала на селян, які самовільно захопили землю, орендну плату в розмірі 15 крб. з 1 дес. на рік. Розміри натуральних повинностей членів земгромад протягом 1925—1926 рр. наведені в табл. 2.

Таблиця 2 Розміри натуральних повинностей членів земгромад протягом 1925—1926 рр.

Р, а й о н и. | Сума натур. повинностей (у крб.). | Сума натуральних повинностей у % до суми грошових зборів. | Сума натуральних повинностей на 1 господарство. | |

Україна. | 376,878. | 74,2. | 0,74. | |

Полісся. | 55,040. | 183,3. | 0,16. | |

Правобережжя. | 100,032. | 122,0. | 0,78. | |

Лівобережжя. | 118,133. | 84,9. | 1,30. | |

Степ. | 103,673. | 40,5. | 1,12. | |

Джерело: складено на основі [4].

Бюджети земельних громад перевірялися райвиконкомами. Останні контролювали витрати земгромад, але повністю підпорядкувати їх кошти не могли. Головним завданням владних структур наприкінці 20-х років було створення законодавчої бази для передачі сільрадам прибутків земгромад від комерційного використання земель, угідь, спільних підприємств.

Існуюча система самооподаткування була прогресивною і залежала від прибутковості господарства. У результаті таких дій селяни масово почали скорочувати свою робочу худобу разом зі зменшенням площі своїх посівів.

Подальша система оподаткування, у тому числі адміністрування самооподаткування, на місцевому рівні при радянській владі зазнала суттєвих змін.

Постановою ЦВК та РНК УСРР від 16 серпня 1930 р. запроваджувалося посилене самооподаткування сільського населення України. Його необхідність, мета і механізм здійснення визначалися таким чином: «У зв’язку з перебудовою сільського господарства на соціалістичних засадах ширяться культурні та господарські потреби села. На задоволення цих потреб треба впорядкувати та поліпшити самооподаткування сільської людності на збудування шкіл, лікарень, поліпшення шляхів та інші потреби села. Розмір самооподаткування даного села протягом року не може перевищувати 50% загальної суми сільськогосподарського податку, належного до сплати протягом року від індивідуальних господарств даного села. Якщо для здійснення цих заходів цей розмір самооподаткування виявиться недостатнім, то загальні збори можуть визначити розмір самооподаткування в межах 100% зазначеної вище суми податку» [5, с. 369].

Розміри самооподаткування визначалися загальними зборами громадян у встановлених законом розмірах: для колгоспів і одноосібників, які платили сільськогосподарський податок за твердими ставками, сума самооподаткування становила 5—20 крб., для одноосібників, які сплачували сільськогосподарський податок у прогресивних ставках, — 60−100% цих платежів, для куркулів — 200%. Самооподаткуванням могли оподатковуватись і ті селяни, які не мали господарств і не сплачували сільськогосподарський податок, при цьому робітники, службовці та кооперативні кустарі самооподаткуванню не підлягали. Щодо платежів самооподаткування селян Української СРР, то протягом 1929—1931 рр. окреслилася тенденція до щорічного збільшення податку вдвічі. Так, у 1929—1930 господарському році одноосібні господарства в середньому сплачували 6,68 крб., а куркулі — 40,7 крб.; у 1930—1931 господарському році на господарства колгоспників припадало 3,14 крб., на одне одноосібне господарство — 14,20 крб., на куркулів — 86,5 крб.; у.

1931 господарському році одноосібники платили 41,5 крб., куркулі — 94,0 крб. [5, с. 369].

У 1931 р., відповідно до Постанови ЦВК та РНК СРСР, були запроваджені нові види зборів, а саме збір на господарське і культурне будівництво в сільських місцевостях, кошти від яких спрямовувалися на поліпшення культурно-побутового рівня колгоспників та задоволення житлово-комунальних потреб.

До платників культзбору належали колгоспники (у 1931 р. лише ті колгоспники, які мали неусуспільнені господарства), одноосібні та т. зв. куркульські господарства. Як правило, ставки податку диференціювалися за тими ж принципами, що й сільськогосподарський податок. Із колгоспників податок обраховувався у твердих ставках — 15—80 крб. із двору, з одноосібних господарств — у розмірі від 75 до 175% сільськогосподарського податку. Для т. зв. куркульських господарств розмір культзбору становив 200% сільськогосподарського податку. Із його почали називати збором на потреби житлового й культурного будівництва, але сутність стягнення практично залишалася незмінною протягом усього десятиліття [5, с. 370].

Насправді запроваджений під час податкової реформи культжитлозбір не виконував покладених на нього функцій. Соціально-побутовий стан села в 1930;ті роки засвідчує, що рівень розвитку інфраструктури не відповідав потребам жителів. Крім того, у сільській місцевості неодноразово було зафіксовано руйнування та глибокий занепад соціальної інфраструктури села. Отже, у перший рік податкової реформи на селі різко зросла прогресія в прибутковому оподаткуванні «прокапіталістичних елементів» [6, с. 371].

Водночас 19 листопада 1932 р. було додатково запроваджено й сільськогосподарський податок на одноосібні селянські господарства., метою якого було оподаткування тих господарств, котрі мали прибуток від продажу сільськогосподарської продукції. місцевий бюджет самооподаткування Умови оподаткування одноразовим податком для одноосібних господарств були аналогічними до умов оподаткування сільськогосподарським податком. Для одноосібників, що платили податок за твердими ставками, розмір стягнення становив 15—20 крб., із господарств, що сплачували сільськогосподарський податок за прогресивними ставками, податок стягувався в розмірі 100—175% від обсягу сільськогосподарського податку. Для т. зв. куркульських господарств установлювалася ставка 200% від сільськогосподарського податку. Районним виконкомам надавалося право частково звільняти від одноразового податку господарства, що «сумлінно» виконували зобов’язання перед державою, а також підвищувати ставки податку (інколи удвічі) із господарств, які «злісно» не виконували зобов’язань [5, с. 371].

У подальшому система реалізації самооподаткування знайшла своє відображення у Постанові ЦВК СРСР № 108, РНК СРСР № 1576 від 11 вересня 1937 р. «Про самообкладання сільського населення». Внаслідок прийняття останнього істотними умовами та характерними рисами адміністрування самооподаткування стали [1, с. 44]:

- — самооподаткування здійснюється в сільській місцевості відповідно до рішення, прийнятого більшістю голосів загальних зборів громадян даного селища або кількох селищ, що входять до даної сільської ради (при цьому на загальних зборах мають бути присутні більшість громадян даного селища (групи селищ, що входять до даної сільської ради));

- — кошти, зібрані через самооподаткування, не повинні включатись у бюджет сільської ради, а витрачаються на прокладання і ремонт доріг, на спорудження і ремонт шкіл, мостів, колодязів, ремонт лікарень, бібліотек та інших культурних установ;

- — загальні збори громадян установлюють, на які потреби та в яких розмірах мають бути витрачені кошті від самооподаткування;

- — заборона вилучення надходжень від самооподаткування з боку вищих органів влади;

- — можливість проведення спільного (разом із сусідніми сільськими радами) самооподаткування для здійснення фінансування суспільних цільових заходів;

- — передання загальним зборам громадян права затвердження розмірів внесків із самооподаткування, термінів сплати за самооподаткуванням, а також визначення пільгових верств населення;

- — рішення загальних зборів громадян про проведення самооподаткування є обов’язковим для всіх громадян даного селища або групи селищ, що входять до сільської ради;

- — суми самооподаткування, не сплачені в установлені терміни, можуть бути стягнені в судовому порядку;

- — обов'язковий фінансовий звіт сільської ради перед загальними зборами громадян про використання коштів від самооподаткування.

Пізніше, у 1984 р., було ухвалено Указ Президії Верховної Ради Української PCP «Про самооподаткування сільського населення», положення якого майже цілком повторювали згаданий вище документ та визначали такий порядок самооподаткування [1, с. 44]:

- — рішення про його запровадження приймає схід села більшістю голосів;

- — кошторис витрат і доходів із самооподаткування затверджує сільська рада;

- — кілька сільських рад здобувають право об'єднувати кошти для здійснення спільних заходів;

- — кошти від самооподаткування зараховуються на поточний рахунок сільської ради та не включаються до її бюджету, витрачаються на заходи, затверджені сільськими зборами.

Характеризуючи механізм справляння самооподаткування протягом 1920—1930 рр., варто відмітити наступні характерні моменти.

По-перше, запровадження самооподаткування було зумовлено збільшенням дохідної частини місцевих бюджетів. По-друге, прийняття законодавчої бази легалізувало і дало роз’яснення даному виду надходження. По-третє, будучи в переважній більшості добровільною формою надходження, яке приймається більшістю голосів певної громади, на практиці воно виявилося занадто обтяжливим та носило примусовий характер. По-четверте, основними напрямками спрямування коштів від самооподаткування було підтримання належного соціально-культурного рівня села.

Розглянемо особливі моменти адміністрування самооподаткування в сучасних умовах, оскільки увага до даного питання має великий інтерес та набуває все більшої актуальності, хоча й не має широкого розповсюдження в силу певних проблем, котрі будуть з’ясовані в подальшому.

Законодавчим підґрунтям залучення фінансових ресурсів шляхом самооподаткування є Указ Президії Верховної Ради Української PCP «Про самооподаткування сільського населення» від 23 квітня 1984 р., яким визначено, що самооподаткування населення може проводитись у сільській місцевості з метою залучення додаткових коштів для здійснення заходів по благоустрою і соціально-культурному розвитку населених пунктів на території сільських Рад народних депутатів.

Водночас Закон України «Про місцеве самоврядування в Україні» від 21.05.1997 р. № 280/97-ВР дає наступне визначення самооподаткуванню як форми залучення на добровільній основі за рішенням зборів громадян за місцем проживання коштів населення відповідної території для фінансування разових цільових заходів соціально-побутового характеру.

Закон наголошує на тому, що за рішенням зборів громадян за місцем їх проживання можуть запроваджуватися місцеві збори на засадах добровільного самооподаткування.

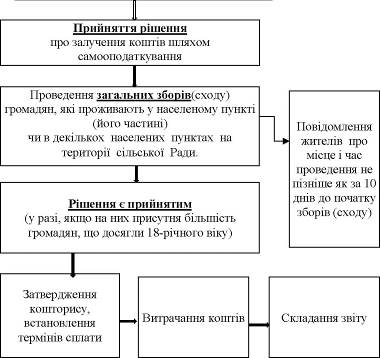

Розглянемо алгоритм реалізації механізму самооподаткування, який можуть проводити сільські, селищні та міські ради (рис. 1).

Реалізація самооподаткування.

Рис. 1. Структурно-логічна схема реалізації самооподаткування

Рішення загальних зборів громадян відносно оподаткування вважається дійсним через десять днів із моменту його прийняття та є обов’язковим для виконання для всіх його мешканців, які проживають на певній території.

Кошти самооподаткування, не використані протягом поточного року, переносяться на наступний рік, про що має бути посвідчено відповідними документами.

Враховуючи наявні проблеми, котрі стримують розвиток самооподаткування в нашій державі, поки що відомі поодинокі випадки його реалізації. Так, за результатами місцевого референдуму від 16.04.2000 р. та на підставі Положення «Про порядок сплати, обліку та використання коштів, що спрямовуються на фінансування робіт із благоустрою та впорядкування міських кладовищ» м.

Чернівці на засадах добровільного самооподаткування громадян запроваджений місцевий збір із метою фінансування робіт із благоустрою та впорядкування міських кладовищ. Платниками збору були визначені повнолітні мешканці міста. Збір був встановлений в розмірі 1 грн. на рік із кожного повнолітнього мешканця міста.

Зібрані кошти, згідно з рішеннями виконавчого комітету міської ради, спрямовувалися виключно на фінансування робіт із благоустрою та впорядкування міських кладовищ м. Чернівці, ремонт (відновлення) безхазяйних пам’ятників, поховань, могил за поданням робочої групи, склад якої був затверджений Чернівецькою міською радою з представників депутатів, виконавчих органів, громадських організацій.

Голова робочої групи через засоби масової інформації щоквартально інформував мешканців міста про надходження та використання коштів, що спрямовувалися на фінансування робіт із благоустрою та впорядкування міських кладовищ м. Чернівці.

Контроль сплати збору підприємствами, установами, організаціями міста покладався на Державну податкову інспекцію в м. Чернівці.

На такі ж самі цілі за рахунок самооподаткування були витрачені кошти на Тернопільщині, у Канівському районі Черкаської області.

Також відомі випадки, коли кошти від самооподаткування спрямовувались на ремонт доріг. Так, у 2015 р. питання ремонту автомобільних доріг гостро постало в Благовіщенській сільській раді Кам’янськоДніпровського району Запорізької області. За підрахунками фахівців, для того щоб відремонтувати всі дороги в Благовіщенській сільраді, потрібно не менше 35,8 млн. грн. А в умовах дуже напруженої ситуації із бюджетними коштами на місцях Благовіщенська сільська рада вирішила скористатись механізмом самооподаткування, адже кошти від його запровадження на 100% спрямовуються на розвиток села, у результаті чого вдалося частково провести ремонт дороги, якою вже практично не можна було їздити.

Як бачимо, на практиці зустрічаються лише поодинокі випадки впровадження самооподаткування, тому постає питання визначення кола тих проблем адміністрування самооподаткування, котрі стримують його розвиток (рис. 2).

Рис. 2. Проблеми адміністрування і реалізації самооподаткування в Україні

Висновки. Отже, існує ціла низка проблем, котрі стоять на заваді проведення самооподаткування. І враховуючи складну соціальноекономічну ситуацію в країні, говорити про позитиви впровадження самооподаткування ще занадто рано. Проте якщо буде проведена просвітницька робота серед населення, буде чіткий і прозорий механізм залучення коштів, прийде час, коли ця система запрацює, адже, з одного боку, кожен мешканець села, селища чи міста прагне до належної якості доріг, хоче мати належне освітлення, прибирання, водопостачання і водовідведення, газифікацію та ін., а з іншого — розуміє про брак коштів на місцевому рівні. Водночас показові приклади з благоустрою села, селища та міста за рахунок самооподаткування будуть саме тими сигналами, котрі активізують його розвиток.

Бібліографічний список

- 1. Буряченко А.Є. Самооподаткування як резерв зростання бюджетів місцевого самоврядування / А.Є. Буряченко // Фінанси України. — 2009. — № 2. — С. 44−50.

- 2. Закон України «Про місцеве самоврядування в Україні» від 21 травня 1997 р. № 280/97-ВР [Електронний ресурс]. — Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main. cgi? nreg=280%2F97-%E2%F0.

- 3. Карлін М.І., Борисюк О. В. Управління державними фінансами: [навч. посіб.] / М.І. Карлін, О. В. Борисюк. — Луцьк: ПП Іванюк, 2013. — 273 с.

- 4. Кривко І.М. Боротьба навколо сільських бюджетів у 1920;ті роки (До історії земгромад Південної України) / І.М. Кривко // Наукові праці історичного факультету Запорізького державного університету. — Запоріжжя: Просвіта, 1999. — Вип. V. — С. 104−106.

- 5. Міняйло С. Посилення податкового тягаря селянства УСРР під час проведення податкової реформи 1930;1932 рр. / С. Міняйло // Гуржіївські історичні читання: збірник наукових праць. — Черкаси. — 2009. — С. 369−372.

- 6. Письменний В. В. Самооподаткування: історичний досвід та сучасні проблеми / В. В. Письменний // Світ фінансів. — 2008. — № 3. — С. 30−36.

- 7. Указ Президії Верховної Ради Української РСР «Про самооподаткування сільського населення» від 23 квітня 1984 р. № 6853-Х [Електронний ресурс]. — Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=6853−10.