Розділ 2. Методика аудиту розрахунків з постачальниками, покупцями і по претензіях

Як видно з даних таблиці, можна зробити висновок, що в цілому, валюта балансу на кінець року збільшилась на 472,9 тисячі гривень, або на 19,86%. Це відбулося за рахунок збільшення оборотних активів в цілому на 59,98%, в тому числі запасів на 1043,11%, грошових коштів на 184,43%, що є позитивним фактором. Негативний вплив здійснили необоротні активи, вони зменшились на 14,94%. Відбулися позитивні… Читати ще >

Розділ 2. Методика аудиту розрахунків з постачальниками, покупцями і по претензіях (реферат, курсова, диплом, контрольна)

Організаційно-економічна характеристика підприємства

Мілоський район — невеликий сільськогосподарський район, околиця північно-східної частини Луганської області України. Граничить на півдні і заході з Біловодським, на заході - з Марківським районами Луганської області, на сході - з Чортковським районом Ростовської області і на півночі - з Кантемировським районом Воронежської області Росії. Протяжність меж з Чертковским і Кантемировским районами Росії - 91,25 км, площа району — 97 105 га (97,1 тис. кв. км).

Територія району — рівнина, пересічена долинами річок Камишна, Милова і Черепаха, ярами і балками. Грунт в районі переважно чорноземний. Рослинність степового і лісостепового характеру. На території Міловщіни є поклади крейди, мергеля, глини. Жителі району зайняті переважно сільським господарством.

Фермерське господарство «Гарбуз Ю.Г.» знаходиться в селищі Микильське, яке відноситься до Мілоського району Луганської області України. Селище займає площу в 13,19 кмІ. Чисельність населення на 2001 рік складала 1566 осіб.

З даних форми 50 с/г площа сільськогосподарських угідь фермерського господарства «Гарбуз Ю.Г.» складає 1330,6 га, у тому числі рілля — 1330,6 га. Середня чисельність робітників — 8 чоловік. Для виявлення передових напрямків Ф/г «Гарбуз Ю. Г» треба виявити рівень спеціалізації, проаналізувавши склад, структуру та динаміку товарної продукції (таблиця 2.1.1).

Таблиця 2.1.1 Склад, структура і динаміка товарної продукції Ф/г «Гарбуз Ю.Г.»

Види товарної продукції. | ||||||

виручка, тис грн. | структура виручки, %. | порядковий номер в ранжованому ряду. | виручка, тис грн. | структура виручки, %. | порядковий номер в ранжованому ряду. | |

Рослинництво. | 1151,3. | 96,09. | ; | 2665,9. | ; | |

у т.ч.: пшениця озима. | 256,7. | 21,43. | 63,5. | 2,38. | ||

ячмінь ярий. | 16,4. | 1,37. | 185,8. | 6,97. | ||

овес. | 57,4. | 4,79. | 203,7. | 7,64. | ||

соняшник. | 820,8. | 68,5. | 2212.9. | |||

Послуги в сільському господарстві. | 46,8. | 4,07. | ; | ; | ; | |

Всього по господарству. | 1198,1. | 100,00. | ; | 2665,9. | 100,00. | ; |

Виходячи з даних таблиці 2.1.1 можна зробити висновок, що найбільша питома вага в структурі товарної продукції на протязі 2010;2011 років належить соняшнику. У порівнянні з минулим роком виручка від його реалізації в 2011 році збільшилась. На другому місці після соняшнику в 2010 році була продукція озимої пшениці, а в 2011 — овес. Дані показники вказують на відповідну спеціалізацію підприємства.

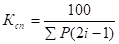

При проведенні даного аналізу розраховуємо коефіцієнт спеціалізації:

.

де Р — питома вага і-го виду продукції в структурі товарної продукції;

і - порядковий номер в ранжованому ряду.

Коефіцієнт спеціалізації в 2010 році склав 0,51,а в 2011 році він склав 0,64. Цей коефіцієнт в «Ф/Г. Габуз Ю.Г.» за останні два роки значно змінився. В 2010 році підприємство мало середній рівень спеціалізації, а вже в 2011 році - мало високий рівень спеціалізації. Підприємство спеціалізуватися на виробництві соняшнику.

Таблиця 2.1.2. Склад, структура і динаміка земельних угідь Ф/г «Гарбуз Ю.Г.».

Види угідь. | Відхилення площі 2010р. від 2011р. | Відхилення структури 2010 р., % від 2011 р. | ||||

площа, га. | структура, %. | площа, га. | структура, %. | |||

С.-г. угіддя. | 1330,6. | 1330,6. | ||||

у тому числі рілля. | 1330,6. | 1330,6. |

В фермерському господарстві «Гарбуз Ю.Г.» на протязі двох років ніяких змін в структурі, складі і динаміки земельних угідь не виявилось.

Таблиця 2.1.3 Склад, структура і динаміка трудових ресурсів в Ф/г «Гарбуз Ю. Г» Мілоського району Луганської області

Категорії працівників. | Відхилення чисельності працівників 2010 р. від 2011 р. | Відхилення структури 2010 р., % від 2011 р. | ||||

чисельність працівників, чол. | структура, %. | чисельність працівників, чол. | структура, %. | |||

Заняті в с.-г. виробництві. | — 1. | |||||

у тому числі. в рослинництві. | — 1. |

Проаналізувавши склад, структуру і динаміку трудових ресурсів в фермерському господарстві «Гарбуз Ю.Г.» (таблиця 2.1.3), можна сказати, що загальна чисельність працівників у 2011 році у порівнянні з 2010 роком зменшилась на одного чоловіка.

Для аналізу фінансового стану підприємства проводиться горизонтальний та вертикальний експрес-аналіз балансу. (таблиця 2.1.4).

Таблиця 2.1.4 Горизонтальний та вертикальний експрес-аналіз балансу Ф/г «Гарбуз Ю.Г.».

Статті балансу. | На початок 2011 року. | На кінець 2011 року. | Абсолютне відхилення. | Темп приросту, %. | |||

тис. грн. | питома вага, %. | тис. грн. | питома вага, %. | тис. грн. | %. | ||

АКТИВ. | |||||||

1. Необоротні активи. | 1275,5. | 53,56. | 1085,0. | 38,01. | — 190,5. | — 15,55. | — 14,94. |

2. Оборотні активи. | 1106,0. | 46,44. | 1769,4. | 61,99. | 663,4. | 15,55. | 59,98. |

2.1. Запаси. | 28,3. | 1,19. | 323,5. | 11,33. | 295,2. | 10,14. | 1043,11. |

2.2. Дебіторська заборгованість. | 26,7. | 1,12. | 30,0. | 1,05. | 3,3. | — 0,07. | 12,36. |

2.3. Грошові кошти та цінні папери. | 66,8. | 2,80. | 190,0. | 6,66. | 123,2. | 3,86. | 184,43. |

2.4. Інші оборотні активи. | 984,2. | 41,33. | 1225,9. | 42,95. | 214,7. | 1,62. | 24,56. |

3. Витрати майбутніх періодів. | ; | ; | ; | ; | ; | ; | ; |

4. Необоротні активи та групи вибуття. | ; | ; | ; | ; | ; | ; | ; |

Баланс. | 2381,5. | 100,00. | 2854,4. | 100,00. | 472,9. | ; | 19,86. |

ПАСИВ. | |||||||

1. Власний капітал. | 1255,3. | 52,71. | 1255,3. | 43,98. | — 8,73. | ||

1.1. Нерозподілений прибуток (непокритий збиток). | 891,2. | 37,42. | 180,9. | 6,34. | — 710,3. | — 31,08. | — 79,7. |

1.2. Капітал і резерви. | 364,1. | 15,29. | 1074,4. | 37,64. | 710,3. | 22,35. | 195,08. |

2. Забезпечення майбутніх витрат і платежів. | ; | ; | ; | ; | ; | ; | ; |

3. Довгострокові зобов’язання. | 1985,4. | 83,37. | 1780,0. | 62,36. | — 205,4. | — 21,01. | — 10,35. |

4. Поточні зобов’язання. | 32,0. | 1,34. | ; | ; | ; | ; | ; |

4.1. Короткострокові кредити. | ; | ; | ; | ; | ; | ; | ; |

4.2 Кредиторська заборгованість. | 32,0. | 1,34. | ; | ; | ; | ; | ; |

5. Доходи майбутніх періодів. | ; | ; | ; | ; | ; | ; | ; |

БАЛАНС. | 2381,5. | 2854,4. | 472,9. | ; | 19,86. |

Як видно з даних таблиці, можна зробити висновок, що в цілому, валюта балансу на кінець року збільшилась на 472,9 тисячі гривень, або на 19,86%. Це відбулося за рахунок збільшення оборотних активів в цілому на 59,98%, в тому числі запасів на 1043,11%, грошових коштів на 184,43%, що є позитивним фактором. Негативний вплив здійснили необоротні активи, вони зменшились на 14,94%. Відбулися позитивні зміни в результаті збільшення власного капіталу на 195,08%, та зменшення довгострокових зобов’язань на 10,35%.

Таблиця 2.1.5 Аудит фінансового стану Ф/г «Гарбуз Ю.Г.»

Показник. | Нормативне значення. | На початок року. | На кінець року. | Відхилення. |

1. Аналіз майнового стану підприємства. | ||||

1.1 Коефіцієнт зносу основних засобів. | зменшення. | 0,36. | 0,45. | 0,09. |

1.2 Коефіцієнт оновлення основних засобів. | збільшення. | ; | ; | ; |

1.3 Коефіцієнт вибуття основних засобів. | менше, ніж коеф. оновлення. | ; | ; | ; |

2. Аналіз ліквідності підприємства. | ||||

2.1 Коефіцієнт покриття. | більше 1. | 34,56. | ; | ; |

2.2 Коефіцієнт швидкої ліквідності. | 0,6−0,8. | 2,92. | ; | ; |

2.3 Коефіцієнт абсолютної ліквідності. | 0,25−0,5. | 2,09. | ; | ; |

2.4 Чистий оборотний капітал, тис. грн. | більше 0, збільшення. | ; | ; | |

3. Аналіз фінансової стійкості підприємства. | ||||

3.1 Коефіцієнт автономії. | більше 0, 5. | 0,15. | 0,38. | 0,23. |

3.2 Коефіцієнт фінансування. | менше 1, зменшення. | 5,54. | 1,66. | — 3,88. |

3.3 Коефіцієнт забезпечення власними оборотними засобами. | більше 0, 1. | 33,56. | ; | ; |

3.4 Коефіцієнт маневрування власного капіталу. | більше 0, збільшення. | 2,95. | 1,66. | — 1,29. |

4. Аналіз ділової активності підприємства. | ||||

4.1 Коефіцієнт оборотності активів. | збільшення. | 1,03. | 0,49. | — 0,54. |

4.2 Коефіцієнт оборотності кредиторської заборгованості. | збільшення. | ; | ; | ; |

4.3 Коефіцієнт оборотності дебіторської заборгованості. | збільшення. | ; | ; | ; |

4.4 Строк погашення дебіторської заборгованості, днів. | зменшення. | ; | ; | ; |

4.5 Строк погашення кредиторської заборгованості, днів. | зменшення. | ; | ; | ; |

4.6 Коефіцієнт оборотності матеріальних запасів. | збільшення. | 8,19. | 5,86. | — 2,33. |

4.7 Коефіцієнт оборотності основних засобів (фондовіддача). | збільшення. | 1,35. | 0,65. | — 0,7. |

4.8 Коефіцієнт оборотності власного капіталу. | збільшення. | 3,73. | 1,78. | — 1,95. |

5. Аналіз рентабельності підприємства. | ||||

5.1 Коефіцієнт рентабельності активів. | більше 0, збільшення. | 0,27. | 0,34. | 0,07. |

5.2 Коефіцієнт рентабельності власного капіталу. | більше 0, збільшення. | 0,99. | 1,24. | 0,25. |

5.3 Коефіцієнт рентабельності діяльності. | більше 0, збільшення. | 0,27. | 0,69. | 0,42. |

5.4 Коефіцієнт рентабельності продукції. | більше 0, збільшення. | 0,84. | 0,16. | — 0,68. |