Прикладні аспекти аналізу оборотного капіталу суб"єкта господарювання

Наукове дослідження економічного змісту оборотних активів почався приблизно з початку минулого століття і триває до сьогодні. Саме трактування терміну «оборотні активи» видозмінювалося в залежності від етапів розвитку економіки. Сьогодні в економічній літературі використовується досить велика кількість понять — синонімів щодо ототожнення суті цього терміну, а саме: «оборотні кошти», «оборотні… Читати ще >

Прикладні аспекти аналізу оборотного капіталу суб"єкта господарювання (реферат, курсова, диплом, контрольна)

Прикладні аспекти аналізу оборотного капіталу суб'єкта господарювання

Об'єктом дослідження є формування методики оцінки ефективності оборотного капіталу підприємства з врахуванням впливу всієї сукупності його складових. У статті розглянуто сутність оборотного капіталу та його класифікацію, схематично зображено кругообіг оборотного капіталу та виділено їх основні стадії. Також розглядається сутність, теоретичні та методологічні узагальнення основних показників ефективного використання оборотного капіталу на підприємствах Також в даному дослідженні було виявлено та узагальнено шляхи прискорення обігу оборотних коштів. Запропоновано рекомендації до управління оборотними коштами підприємства.

Оборотні активи є одним з найважливіших елементів для успішного функціонування підприємства, обсяг яких безпосередньо впливає на ефективність загалом. Саме оборотні активи є індикатором діловї активності та оборотності усього підприємства. Наявність активів понад норму призводить до їх неефективного функціонування, невиправданого накопичення запасів в запаси, не використання в подальшій операційній діяльності. При умові, якщо оборотних активів недостатньо, це призводить до невиконання підприємством своїх зобов’язань в повному обсязі.

Разом з тим, існує ряд недоліків в питанні управління оборотними активами, серед яких є проблема відсутності чітко визначеної методики, якою можуть слідувати підприємства для прийняття своїх управлінських рішень з питань оборотних активів, і тому як результат кожне підприємство змушене розробляти власну методику вирішення цієї проблеми самостійно.

В останні роки, дослідженням суті, складу та теоретичних основ управління оборотними активами в Україні присвячено чимало наукових праць вітчизняних науковців. Зокрема, до них можемо віднести: Білика М.Д. [11], Єйбоженка О. [3], Золотухіна Є.В. [4], Поддєрьогіна А. М [6], Федосова В. М. [8], Філімоненкова О.C. [9], Швеця Ю. О. [11], Юрія С.І. 8] та низку інших. Не заперечуючи цінність наведених доробок у цій сфері, вважаємо за доцільне більш комплексно підійти до проблематики управління оборотними активами.

Метою статті є удосконалення терміну «оборотні активи», систематизувати методи управління оборотними активами, актуалізувати проблеми та сформулювати пропозиції щодо ефективного управління оборотними активами.

Наукове дослідження економічного змісту оборотних активів почався приблизно з початку минулого століття і триває до сьогодні. Саме трактування терміну «оборотні активи» видозмінювалося в залежності від етапів розвитку економіки. Сьогодні в економічній літературі використовується досить велика кількість понять — синонімів щодо ототожнення суті цього терміну, а саме: «оборотні кошти», «оборотні активи», «поточні активи», «оборотні фонди і фонди обігу» та «оборотний капітал».

Такі автори, як Юрій С.І., Федосов В. М. під оборотними активами розуміють активи у вигляді грошей та інших мобільних активів, що перетворюються в грошові кошти на протязі виробничого циклу. Наслідком роботи оборотних активів, вчені вважають, отримання прибутку — як основну мету ведення бізнесу [8, с.445].

Науковець Філімоненков О. С. вважає, що оборотні активи — це цінності, що повністю споживаються і в повній мірі переносять свою вартість на продукт протягом операційного циклу [9, с.229].

Вчений М.Д. Білик, ототожнює оборотні активи з сукупністю мобільних активів, термін використання яких до одного року, що покликані цілком обслуговувати операційну діяльність підприємства. Основну функцію оборотних активів вчений визначає, як забезпечення платоспроможності підприємства за поточними збов’язаннями [1, с.133].

Отже, аналізуючи різні визначення оборотних коштів вченими-економістами можна визначити, що оборотні активи виступають як грошові кошти чи частина виробничих фондів, що призначені для реалізації або споживання протягом операційного циклу (12 місяців з дати балансу).

Економічна роль оборотних активів полягає в забезпеченні процесу відтворення, що включає процес виробництва та обігу.

Для того, щоб цілком розкрити сутність поняття «оборотні активи», варто виділити їх окремі види за певними кваліфікаційними ознаками (табл. 1).

Таблиця 1. Класифікація оборотних активів

Ознаки. | Види активів. | |

Участь в операційному процесі. | Оборотні активи, що обслуговують виробничий цикл. | |

Оборотні актививи, що обслуговують фінансовий цикл. | ||

Фінансові джерела формування. | Власні оборотні активи. | |

Залучені оборотні активи. | ||

Валові оборотні активи. | ||

Чисті оборотні активи. | ||

Метод планування. | Нормовані оборотні активи. | |

Ненормовані оборотні активи. | ||

Відповідно до складу. | Запаси. | |

Поточні біологічні активи. | ||

Дебіторська заборгованість. | ||

Поточні фінансові інвестиції. | ||

Гроші та їх еквіваленти. | ||

Витрати майбутніх періодів. | ||

Інші оборотні активи. | ||

Відповідно до рівня ліквідності. | Абсолютно ліквідні оборотні активи. | |

Середньо ліквідні оборотні активи. | ||

Низько ліквідні оборотні активи. | ||

Важколіквідні оборотні активи. | ||

Відповідно до місця у відтворювальному процесі. | Оборотні активи у сфері виробництва. | |

Оборотні активи у сфері обігу. | ||

Відповідно до рівня варіабельності розміру. | Постійні. | |

Змінні. | ||

Відповідно до форми функціонування. | Матеріальні. | |

Фінансові. | ||

Джерело: Складено авторами на основі: [10, с. 185], [7].

Більшість вітчизняних вчених-економістів до складу оборотних активів відносять майнові цінності у різноманітності усіх видів з терміном використання до 1 року й вартістю до 15 неоподатковуваних мінімумів доходів громадян.

Ключовою характеристикою оборотних активів є відносно висока швидкість їх обороту (власне, тому ці активи і називають оборотними). Кругообіг оборотного капіталу схематично можна зобразити так (рис. 1.):

Рис. 1. Обіг оборотного капіталу

Джерело: Розроблено авторами на основі [5, с. 138−139].

Виходячи із даного кругообігу оборотного капіталу виділяють 3 стадії, які оборотні активи послідовно проходять в процесі свого руху:

- 1) Грошова стадія, на якій відбувається перетворення грошового капіталу на продуктивний (виробничий) капітал;

- 2) Виробнича стадія, що продукує перетворення продуктивного капіталу на товарний капітал;

- 3) Грошова стадія, що передбачає перетворення товарного капіталу на грошовий капітал.

Візуально вище наведені стадії руху оборотного капіталу можна побачити на рисунку 2.

де ГК — грошова стадія;

ВС — виробнича стадія;

ГК — грошовий капітал;

ПК — позиковий капітал;

ТК — товарний капітал.

Рис. 2. Стадії руху оборотного капіталу

Джерело: Розроблено авторами на основі [6].

Оборотні активи, супроводжуючи діяльність підприємства, виконують дві основні функції:

- — Виробничу — полягає у забезпеченні безперервності процессу виробництва і перенесенні вартості на новостворений продукт

- — Розразункову — полягає в обслуговуванні завершення кругообігу коштів і перетвореенні оборотних активів із товарної форми в грошову [6].

Управління оборотними активами більшість науковців визначають як важливу складову загальної фінансової стратегії підприємства, основною метою якої є раціоналізація та оптимізація структури джерел фінансування оборотних активів, а також формування оптимального обсягу і складу оборотних активів [3, с.231]. Відіграючи надзвичайно важливу роль у життеєдіяльності підприємства смстема управління оборотними активами виконує контрольну, стабілізуючу, аналітичну функції (рис.3).

Рис. 3. Основні функції управління оборотними активами

Джерело: Складено авторами на основі: [6], [11, с.128].

Вчені виділяють декілька підходів, щодо основного принципу формування оборотних активів, які займають вагому частку в успішності «роботи» оборотних активів, а також діяльності підприємства в цілому:

- 1. Консервативний — даний підхід характерний для підприємств, чиє забезпечення оборотними активами гарантує йому нормальне функціонування, у такому випадку на підприємстві формуються додаткові резерви матеріалів і сировини для непередбачених умов. За таких умов підприємство буде стабільно функціонувати навіть в непередбачених умовах, проте, незважаючи на переваги підходу, активи використовуються не доцільно, що зменшує їхню оборотність та рівень рентабельності.

- 2. Помірний підхід — згідно цього підходу наявні на підприємстві оборотні активи здатні повністю покрити поточну потребу в активах та формування оптимального страхового резерву у випадку збою нормального функціонування підприємства. Тобто, даний підхід забезпечує доцільне співвідношення між ризиком та ефективністю використання оборотних активів підприємством.

- 3. Агресивний підхід характеризується мінімізацією страхового розміру резерву оборотних активів. У ході нормальної роботи на підприємстві він дає найкращі результати по рентабельності та по ефективності використанні оборотних активів, проте навіть легкі збої в операційній діяльності підприємства можуть кардинально знизити рівень виробництва і реалізації продукції, що призведе до великих фінансових втрат.

Підхід до фінансування оборотних активів обирається підприємством в залежності від умов діяльності компанії, а також схильності власників підприємства до ризику. Інколи, зважаючи на певні особливості окремих видів оборотних активів, політика управління розробляється окремо для кожного виду, наприклад: політика управління запасами ТМЦ, дебіторською заборгованістю, грошовими активами тощо.

Основними етапами політики управління оборотними активами є:

- — Аналіз стану та ефективності використання оборотних активів;

- — Формування системи цілей виходячи з загальної корпоративної стратегії;

- — Формування системи принципів, пріорітетів та обмежень в управлінні оборотними активами;

- — Розробка цільових (планових) параметрів з обсягу, складу, структури та оборотності/продуктивності оборотних активів;

- — Розробка політики управління окремими елементами оборотних активів;

- — Визначення принципів, підходів та джерел фінансування оборотних активів;

- — Розробка організаційного та інформаційно-аналітичного забезпечення;

- — Формування системи контролю за реалізацією політики.

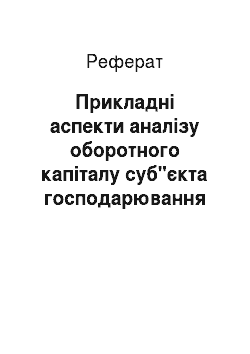

У практиці зарубіжних та вітчизняних підприємств застосовують різні методи управління оборотними активами, а саме: нормування, метод АВС, оптимізація. Незважаючи на різноманітність складу оборотних активів, екзогенних та ендогенних чинників, впливу на ї формування та методики управління оборотними активами, можна запропонувати алгоритм забезпечення ефективного управління оборотними активами на основі системи показників (рис.4).

Незважаючи на велику кількість досліджень різних науковців щодо визначення методичних рекомендацій розрахунку показників щодо аналізу оборотних активів, вважаємо за доцільне систематизувати основні з них з метою покращення якості управління фінансовим станом підприємства (табл. 2).

Рис. 4. Концепційний алгоритм аналізу оборотних активів

Джерело: Розроблено авторами на основі: [4, с.73], [2, с.48−49].

Таблиця 2. Методика розрахунку коефіцієнтів для аналізу оборотних активів

Показники. | Методика розрахунку. | Економічний зміст. | |

Коефіцієнт оборотності оборотних активів (Коб ОА). |  характеризує розмір чистої виручки від реалізації продукції (товарів, робіт, послуг) в розрахунку на 1 грн оборотного капіталу. | ||

Термін обороту оборотних активів (Тоб ОА). |  показує тривалість одного обороту оборотних коштів в днях. | ||

Коефіцієнт оборотності дебіторської заборгованості. (Коб ДЗ). |  показує, скільки разів за рік обернулися кошти, вкладені в розрахунки. | ||

Термін обороту дебіторської заборгованості. (Тоб ДЗ). |  показує середній період погашення дебіторської заборгованості підприємства. | ||

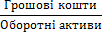

Коефіцієнт оборотності грошових коштів (Коб гк). |  відображає число оборотів грошових коштів за аналізований період. | ||

Тривалість обороту грошових коштів. (Тоб гк). |  показує кількість оборотів грошових коштів в аналізованому періоді. | ||

Коефіцієнт завантаженості (Кзав). |  показує скільки оборотних коштів підприємства приходиться на 1грн реалізованої продукції. | ||

Рентабельність оборотних активів. (Р оа). |  характеризує відносну прибутковість оборотних активів. | ||

Коефіцієнт оборотності запасів (Коб з). |  відображає число оборотів товарно-матеріальних запасів підприємства за аналізований період. | ||

Термін обороту запасів (Тоб з). |  показує тривалість оборотів товарно-матеріальних запасів підприємства за аналізований період. | ||

Матеріаломісткість. (Мм). | відображає рівень матеріальних витрат (без амортизації) на кожну гривню товарної продукції та розраховується як відношення суми всіх матеріальних витрат до вартості виробленої продукції. | ||

Матеріаловіддача (Мв). | характеризує вихід продукції з кожної гривні витрачених матеріальних ресурсів та розраховується діленням вартості виробленої продукції на суму матеріальних витрат. | ||

Коефіцієнт оборотності матеріалів (Коб м). | показує, скільки разів за рік обернулися кошти, вкладені в матеріали. | ||

Термін обороту матеріалів (Тоб м). |  відображає тривалість обороту матеріалів за аналізований період. | ||

Коефіцієнт закріплення матеріалів (К зак м). | показує частку матеріалів у кожній грошовій одиниці реалізованої продукції. | ||

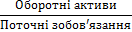

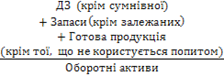

Коефіцієнт абсолютної ліквідності (Кабс). |  дозволяє визначити частку короткострокових зобов’язань, що підприємство може погасити найближчим часом, не чекаючи оплати дебіторської заборгованості й реалізації інших активів. | ||

Проміжний коефіцієнт покриття (Кпок пром.). | показує наскільки короткострокові зобов’язання можуть бути погашені за рахунок грошових коштів, а також дебіторською заборгованістю. | ||

Коефіцієнт швидкої ліквідності (Кшв). |  показує, яку частину поточних зобов’язань підприємство спроможне погасити за рахунок найбільш ліквідних оборотних коштів — грошових коштів та їх еквівалентів, фінансових інвестицій та дебіторської заборгованості. | ||

Коефіцієнт покриття (К пок). |  характеризує здатність підприємства забезпечити свої короткострокові зобов’язання з найбільше легко реалізованої частини активів — оборотних коштів. | ||

Частка оборотних активів з мінімальним ризиком вкладення. (Ч оа мін). |  відображає частку оборотних активів, що мають мінімальний ризик вкладення в загальній сумі оборотних активів. | ||

Частка оборотних активів з малим ризиком вкладення. (Ч оа мал.). |  відображає частку оборотних активів, що мають малий ризик вкладення в загальній сумі оборотних активів. | ||

Частка оборотних активів з середнім ризиком вкладення. (Ч оа сер). |  відображає частку оборотних активів, що мають середній ризик вкладення в загальній сумі оборотних активів. | ||

Частка оборотних активів з високим ризиком вкладення. (Ч оа вис). |  відображає частку оборотних активів, що мають високий ризик вкладення в загальній сумі оборотних активів. | ||

Коефіцієнт оборотності кредиторської заборгованості. (Коб КЗ). |  відображає розширення або, навпаки, зниження обсягів комерційного кредиту, що надається підприємству. | ||

Термін обороту кредиторської заборгованості. (Тоб КЗ). |  визначає середній термін повернення підприємством власних боргів (за виключенням зобов’язань перед банками та за іншими позиками). | ||

Рентабельність власного капіталу (Рвк). |  визначає прибуток, отриманий на одиницю капіталу власників підприємства. | ||

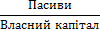

Коефіцієнт автономії (Кавт). |  характеризує частку власників підприємства у загальній сумі коштів, авансованих у його діяльність. | ||

Коефіцієнт фінансової залежності (Кф.з). |  Показник обернений до коефіцієнта автономії; показує, яка сума загальної вартості майна підприємства припадає на 1 грн. власних коштів. | ||

Коефіцієнт фінансової стабільності (Кф.ст). | характеризує стан та динаміку забезпеченості виробничого процесу фінансовими ресурсами. | ||

Коефіцієнт співвідношення залученого і власного капіталу (Кспів). | показує скільки залученого капіталу припадає на 1 гривню власного. | ||

Коефіцієнт концентрації позикового капіталу (Ккон пк). | характеризує частку позикових коштів у загальній сумі коштів, вкладених у майно підприємства. | ||

Коефіцієнт маневреності власних засобів (Кман вк). |  показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто яку частину вкладено в оборотні кошти, а яку — капіталізовано. | ||

Коефіцієнт маневреності робочого капіталу (Кман ВОК). |  характеризує ступінь мобільності використання власних коштів підприємством. | ||

Джерело: Розроблено авторами Основними пропозиціями щодо підвищення ефективності управління оборотними активами на підприємствах України, на нашу думку, є:

- — оптимізація організації постачання та системи вибору постачальників;

- — забезпечення оптимального обсягу та структури запасів для забезпечення стабільного виробничого процесу за мінімальних витрат на утримання запасів;

- — прискорення оборотності оборотних активів, зокрема основними шляхами розрахунку обсягу запасів та їх ліквідації;

- — забезпечення єдиної методології щодо організації та ведення обліку окремих складових оборотних активів;

- — впровадження прогресивних технологій і, як наслідок, підвищення ефективності праці;

- — поліпшення організації матеріально — технічного забезпечення та реалізації продукції;

- — оптимізація збутової та кредитної політики;

- — оптимізація обсягу дебіторської заборгованості, розрахунків та визначення оптимального залишку грошових коштів, складання бюджетів поточних надходжень і витрат;

- — правильна організація складських приміщень;

- — адекватна інформаційна база, яка має бути достатньою та достовірною для ретельного аналізу з метою управлінського впливу.

Варто зазначити, що політику управління діяльністю підприємства, а зокрема політику управління оборотними активами обирає саме підприємство, зважаючи на конкретні умови, зовнішні та внутрішні чинники.

Політика управління оборотними активами значно відрізняється за галузями і видами діяльності та залежно від цих умов може приймати різні форми. Усвідомлення цього факту має прикладне значення: як правило, неможливо скористатися чужим досвідом, запозичувати чиїсь готові схеми. Розроблення політики управління оборотними активами — в значній мірі творчий процес, і кожен суб'єкт повинен пройти його самостійно.

Висновки

Отже, основною умовою підвищення ефективності управління оборотними активами є наступна залежність: щоб на кожну грошову одиницю вкладену у виробництво припадало якомога більше обсягу реалізації, а відповідно і прибутку.

Система управління оборотними активами впливає на основоположні характеристики функціонування підприємства, а саме: платоспроможність, рентабельність, формування можливостей щодо роботи у непередбачуваних ситуаціях, масштабність та рівень виробництва.

Література

- 1. Білик М. Д., Павловська О. В., Притуляк Н. М., Невмержицька Н. Ю. Фінансовий аналіз: Навч. посіб. — К.: КНЕУ, 2005. — 592 с.

- 2. Велкова І.Ю. Сучасні методики розрахунку показників ефективності використання оборотних активів підприємств АПК/ І.Ю. Велкова // Вісник соціально — економічних досліджень. — 2013. — Вип. 1. — с.46−51

- 3. Єйбоженко О. Система управління оборотними активами підприємства / О. Єйбоженко // Молодіжний науковий вісник УАБС НБУ. — 2013. — № 5. — С. 230−239.

- 4. Золотухін Є. В. Оцінка ефективності використання оборотних активів підприємств електротехнічної галузі / /.В.Золотухін // Управління розвитком. — 2013. — № 18. С. 72−75

- 5. Казачков І.О., Даньченко О. Е. Напрямки удосконалення процесу управління оборотними коштами підприємства// Економічний випуск Запорізької державної інженерної академії. — 2014. — Вип.7. — с. 136−143

- 6. Підручник / А. М. Поддєрьогін, М. Д. Білик, Л Д. Буряк та ін.; Кер. кол. авт. і наук. ред. проф. А. М. Поддєрьогін. — 6-те вид., перероб. та допов. — К.: КНЕУ, 2006. — 552 с. — Режим доступу: http://www.twirpx.com/file/184 940

- 7. Полторак А. С. Класифікація оборотних активів підприємств АПК: сучасні науково — методологічні підходи/ А. С. Полторак //Інвестиції: практика та досвід — 2013. — № 15. — с.68−71. — Режим доступу: http://nbuv.gov.ua/UJRN/ipd_201315_17

- 8. Теорія фінансів: Підручник / За ред. проф. В. М. Федосова, С. І. Юрія. — К.: Центр учбової літератури, 2010. — 576 с.

- 9. Філімоненков О. С. Фінанси підприємств: навч. посіб. / О. С. Філімоненков. — К.: МАУП, 2004. — 328 с c. 229

- 10. Фурса Т. П. Концептуальні засади управління оборотними активами підприємства // Вісник ОНУ імені І.І. Мечникова. — 2014. — Т.19. Вип.½. — с. 184−187

- 11. Швець Ю. О. Управління оборотними активами підприємств / Ю. О. Швець, А. В. Скворцова // Науковий вісник міжнародного гуманітарного університету. Серія: Економіка і менеджмент. — 2015. — № 13. — С. 127−130.