Сучасний стан системи інвестування активів недержавних пенсійних фондів

Аналіз останніх досліджень і публікацій. Основні теоретичні засади реформування пенсійної системи та розвитку НПФ у світі висвітлено в працях таких зарубіжних дослідників, як М. Вінер, Р. Геммінг, Г. МакТаггарт, В. Роїк. Питання інвестиційної діяльності НПФ в Україні та світі посідають вагоме місце в дослідженнях вітчизняних учених: О. П. Кириченка, О. П. Коваля, М.В. Лазебної, Д.А. Леонової, О… Читати ще >

Сучасний стан системи інвестування активів недержавних пенсійних фондів (реферат, курсова, диплом, контрольна)

Постановка проблеми. Посилення кризового становища в економіці, політична нестабільність, антитерористична операція на сході країни погіршують соціальний рівень населення. Збільшення частки безробітних, зростання кількості осіб пенсійного віку впливають на соціальний та фінансовий тягар економічно активного населення України. Вирішення цих питань можливе за рахунок довгострокових інвестицій в економіку нашої країни, вагомуроль в яких відведено недержавним пенсійним фондам (НПФ). Акумуляція значних фінансових активів НПФ сприяє забезпеченню додаткового соціального захисту населення, однак при цьому залишається внутрішнім інвестиційним джерелом, тому інвестиційна політика сьогодення щодо розміщення ресурсів НПФ потребує більш детального дослідження її потенціалу.

Аналіз останніх досліджень і публікацій. Основні теоретичні засади реформування пенсійної системи та розвитку НПФ у світі висвітлено в працях таких зарубіжних дослідників, як М. Вінер, Р. Геммінг, Г. МакТаггарт, В. Роїк. Питання інвестиційної діяльності НПФ в Україні та світі посідають вагоме місце в дослідженнях вітчизняних учених: О. П. Кириченка, О. П. Коваля, М.В. Лазебної, Д.А. Леонової, О. В. Мелешка, О.М. Пищуліна та ін., що розкривають проблеми створення інституту недержавного пенсійного забезпечення, порушують питання інвестування та збереження пенсійних активів, виявляють залежність розвитку НПФ від стану фінансового ринку. Таким чином, інвестиційний потенціал недержавних пенсійних фондів і шляхи зменшення ризиків інвестиційної їх діяльності потребує подальшого вивчення.

Виділення невирішених раніше частин загальної проблеми. Важливим питанням інвестиційної політики є обмеження щодо розміщення активів НПФ, які закріплені на законодавчому рівні та прописані в інвестиційній декларації. Держава повинна зробити рішучі кроки, спрямовані на стимулювання та розвиток недержавного пенсійного забезпечення, щоб перетворити ці потенційно потужні фінансові структури в один з основних інституційних інвесторів в Україні [1, с. 216].

Мета статті полягає в обґрунтуванні особливостей інвестування активів недержавних пенсійних фондів в Україні.

Виклад основного матеріалу дослідження. Трирівневу пенсійну систему в Україні запроваджено в 2004 р., вирішальна роль в ній належить недержавному пенсійному забезпеченню, яке представлене недержавними пенсійними фондами (НПФ).

Згідно із Законом України «Про недержавне пенсійне забезпечення», недержавний пенсійний фонд — юридична особа, яка має статус неприбуткової організації (непідприємницького товариства), функціонує та провадить діяльність виключно з метою накопичення пенсійних внесків на користь учасників пенсійного фонду з подальшим управлінням пенсійними активами, а також здійснює пенсійні виплати учасникам зазначеного фонду згідно з встановленим Законом порядком [2].

На ринку недержавного пенсійного забезпечення України протягом 2015 р. кількість укладених пенсійних контрактів дорівнює показнику відповідного періоду 2014 р. та ст новить 56,5 тис. шт., що менше на 7,8% (4,8 тис. шт.) порівняно з кінцем минулого року. При цьому кількість учасників за укладеними пенсійними контрактами зменшилась на 0,5% (з 837,7 тис. осіб станом на 30.06.2014 р. до 833,5 тис. осіб станом на 30.06.2015 р.). Загальний же обсяг активів, сформований пенсійними фондами на 30.06.2015 р., становив 2 157,1 млн. грн., що на 9,4% менше відповідного періоду 2014 р. А основні показники НПФ протягом останніх п’яти років показують стабільну позитивну динаміку, але зважаючи на нестабільну ситуацію в країні протягом останнього року, відбулося їх зменшення [3; 4].

Порівнюючи інвестування НПФ та фінансових установ, стратегія фондів є консервативнішою, що проявляється у збереженні пенсійних коштів громадян. Таким чином, система НПЗ має перспективи розвитку для пенсійного забезпечення населення України.

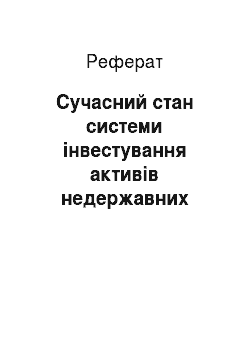

Активи НПФ формуються за рахунок пенсійних внесків та прибутку (збитку) від інвестування пенсійних внесків, операції з якими проводяться відповідно до інвестиційної декларації пенсійного фонду та укладеного договору про управління активами (рис. 1).

![Склад активів пенсійного фонду [5, с. 317].](/img/s/9/17/2237717_1.jpg)

Рис. 1. Склад активів пенсійного фонду [5, с. 317]

Напрями використання активів недержавних пенсійних фондів поділяються на:

- 1) досягнення цілей інвестиційної діяльності фонду (інвестування з метою отримання доходів на користь учасників фонду);

- 2) виконання зобов’язань фонду перед його учасниками (виконання договорів виплати пенсій на визначений строк; здійснення одноразових пенсійних виплат; оплата договорів страхування довічної пенсії; оплата договорів страхування ризику настання інвалідності або смерті учасника фонду);

- 3) оплату витрат, пов’язаних із здійсненням недержавного пенсійного забезпечення (оплата послуг професійного адміністратора; сплата винагороди за надання послуг з управління активами пенсійного фонду; оплата послуг зберігача тощо).

Законодавчо закріплені напрями та обмеження інвестування активів недержавного пенсійного фонду подано в табл. 1.

Таблиця 1 Диверсифікація пенсійних активів відповідно до вимог законодавства [2].

Об'єкт інвестування активів фонду. | Максимальний відсоток інвестування пенсійних активів Фонду в об'єкт інвестування (% від загальної вартості пенсійних активів фонду). | |

Банківські депозитні рахунки та ощадні сертифікати банків. | ||

Цінні папери, доходи за якими гарантовано Кабінетом Міністрів України. | ||

Облігації підприємств, емітентами яких є резиденти України. | 40 (не більше 5% одного емітента). | |

Акції українських емітентів. | ||

Цінні папери іноземних емітентів. | 20 (не більше 5% одного емітента). | |

Об'єкти нерухомості. | ||

Дорогоцінні банківські метали. | ||

Інші активи не заборонені законодавством України. | ||

Обмеження на розміщення активів, передбачене законодавством України щодо недержавного пенсійного фонду, не дає повною мірою захистити пенсійні активи від коливань валютних курсів. Наприклад, це стосується придбання цінних паперів іноземних еміт ентів без вирішення питання їх обліку в Україні, а також відсутність валюти у НПФ. Так, Е. Мелешко вважає: «Якщо в Україні недостатньо буде використаний потенціал накопичувальної системи пенсійного забезпечення, нам залишається годувати пенсіонерів інших країн: фонди, створені в інших країнах, можуть і будуть інвестувати кошти в нашу економіку і, відповідно, отримувати прибуток для своїх пенсіонерів» [1, с. 220].

При формуванні портфелю НПФ, який включає об'єкти інвестування з найменшим ступенем ризику, вагому роль відіграють інвестиційні інструменти (облігації внутрішніх державних позик, муніципальні облігації, акції, банківські метали, об'єкти нерухомості, ощадні сертифікати тощо), використання яких забезпечить захист грошових заощаджень населення в період інфляції, при цьому отримуючи конкретний приріст капіталу.

Станом на 30.06.2015 р. переважними напрямами інвестування пенсійних активів стали депозити в банках (34,8% інвестованих активів), цінні папери, дохід за якими гарантовано Кабінетом Міністрів України (24,5%), облігації підприємств, емітентами яких є резиденти України (20,8%) та акції українських емітентів (10,3%) (рис. 2).

![Структура інвестованих пенсійних активів станом на 30.06.2015 р., млн. грн. [3; 4].](/img/s/9/17/2237717_2.jpg)

Рис. 2. Структура інвестованих пенсійних активів станом на 30.06.2015 р., млн. грн. [3; 4]

У структурі активів вітчизняних НПФ акції є досить ризиковими на відміну від світових тенденцій, де інструмент інвестування є дохідним і популярним.

Аналіз сучасного стану структури НПФ показав, що вона не є оптимальною. Так, основна частка в ній належить грошовим коштам розміщених на депозитних банківських рахунках. Законодавством України передбачено умови щодо напрямів інвестування, встановлено кількісні обмеження вкладень у різні фінансові інструменти, причини яких зумовлені реаліями функціонування фондового ринку України. Тому, враховуючи нестабільну соціально-економічну ситуацію в країні, необхідно законодавчо закріпити обов’язковість компенсації можливих збитків НПФ від укладень у банки.

У зв’язку з тим, що на фінансовому ринку України відсутні надійні фінансові інструменти, які б дали змогу забезпечити належну диверсифікацію пенсійних активів НПФ, найбільшу їх частку становлять саме грошові кошти на вкладних (депозитних) рахунках у банках. Зважаючи на складну економічну ситуацію в Україні та проблеми в банківській сфері, ці активи ніяк не захищені [6].

Незмінним залишається той факт, що золото як основний дорогоцінний метал повинен стати інвестиційним орієнтиром для недержавних пенсійних фондів. Отже, законодавчо закріплені обмеження для накопичення пенсійних коштів стосовно вкладень у банківські метали, насамперед у золото, підлягають реформуванню.

У період загальноекономічної нестабільності ціни на дорогоцінні метали як надійні джерела капіталовкладень зростатимуть, тому що на них є постійний попит, який стабілізує їх вартість при можливих коливаннях ринку. інвестування пенсійний фонд актив Золото на відміну від інших альтернатив фондовому розміщенню вільних коштів має низку переваг, які визначили роль інвестиційних інструментів, пов’язаних із цим дорогоцінним металом, у світовій системі фінансів. До таких переваг належать як об'єктивні властивості золота, так і суб'єктивне ставлення державних установ, приватних інвесторів та громадян до вкладання коштів у золото [7, с. 135].

Акції та облігації вітчизняних підприємств повинні вкладатися виключно на первинному ринку або в контрольні пакети акціонерних товариств що функціонують виходячи з їх економічної природи та механізмів інвестування в реальний сектор економіки. Законодавство повинно встановити системні умови та режим відповідальності за ефективність та напрями використання залучених коштів.

При цьому банківські вкладення слід розміщати виключно в державних банках, оскільки їх повернення гарантується державою, а дохідність таких укладень повинна бути не меншою ніж рівень інфляції. Державні цінні папери, в які можна інвестувати кошти НПФ, повинні відповідати таким вимогам:

- 1) дохідність державних фінансових інструментів повинна корелювати з рівнем інфляції;

- 2) НПФ повинні мати право доступу до аукціонів НБУ з розміщення ощадних (депозитних) сертифікатів;

- 3) держава повинна забезпечити необхідний рівень ліквідності через надання НПФ права на дострокове пред’явлення до викупу державних цінних паперів [8, с. 18].

Згідно зі світовим досвідом, активи НПФ включають переважно акції підприємств та державні або приватні облігації. Пенсійні фонди є активними інвестиційними учасниками на фондовому ринку, які самостійно представляють свої інтереси або через взаємні фонди.

Країни, в яких пенсійні ринки характеризуються як зрілі (Ісландія, Нідерланди, Швейцарія, Австралія, Великобританія, США, Фінляндія, Чилі, Данія, Ізраїль та Китай), вкладають переважно в акції як у найбільш прибуткові активи та інвестують до взаємних фондів. У таких країнах, як Швейцарія, Канада та Австралія, участь у взаємних фондах є найбільш поширеною формою розміщення фінансових ресурсів НПФ [9, с. 27].

Країни зі «зростаючими ринками» (наприклад, Бразилія, Колумбія, Португалія, Мексика, Польща, Угорщина, Швеція, Іспанія та Норвегія) більшу частку активів НПФ зосереджують в одноманітні інструменти, зокрема в державні облігації. Так як стратегія інвестиційних інструментів цих країн є недостатньо надійною, то найбільш зручними можна вважати облігації, гарантовані державою.

Країни, що мають «нові ринки» (Чехія, Естонія, Болгарія, Словенія, Словаччина, Туреччина, Україна) також більшу частку активів зосереджують на придбання облігацій, гарантованих державою. Однак переважна частка активів у вигляді грошових коштів зберігається в банківських установах на депозитах. Це обумовлено недостатнім обсягом нагромаджених активів пенсійних фондів.

Висновки. Незважаючи на кризові явища в економіці нашої країни, недержавне пенсійне забезпечення має перспективи подальшого розвитку, тому для проведення ефективної інвестиційної діяльності необхідно:

- — урізноманітнити напрями вкладень пенсійних активів при сприятливих умовах на фондовому ринку;

- — зменшити ставки для оподаткування доходів фізичних осіб у вигляді пенсійних виплат за договорами НПЗ;

- — запровадити податкові стимули для роботодавців, які сплачують пенсійні внески на користь своїх працівників;

- — упровадити нові інструменти здійснення інвестицій НПФ;

- — законодавчо закріпити обов’язковість компенсації можливих збитків НПФ від укладень у банки;

- — популяризувати пріоритети недержавних пенсійних фондів.

На основі вивчення світових тенденцій розвитку недержавного пенсійного забезпечення необхідно розробити концептуальні підходи до розвитку ринку цінних паперів як ефективного механізму мобілізації та перерозподілу вільних грошових ресурсів.

У контексті цього прозорий, надійний та ліквідний фінансовий ринок забезпечить здійснення пенсійного реформування в Україні за допомогою створення необхідних умов для розвитку НПФ, до яких відносяться:

- — нагромадження інвестицій реального сектору економіки;

- — створення надійної системи торгівлі, завданням якої є визначення ринкової вартості цінних паперів вітчизняних емітентів;

- — підвищення конкурентоспроможності фондового ринку України з перспективою цивілізованої інтеграції в міжнародні ринки капіталу.

БІБЛІОГРАФІЧНИЙ СПИСОК

- 1. Мелешко О. В. Українські реалії сучасної системи недержавного пенсійного забезпечення / О. В. Мелешко // Механізм регулювання економіки: Міжнародний науковий журнал. — 2008. — Т 2. — № 4. — С. 216−220.

- 2. Про недержавне пенсійне забезпечення: Закон України від 09.07.2003 р. № 1057-^ [Електронний ресурс].

- 3. Підсумки розвитку системи недержавного пенсійного забез

печення станом на 30.06.2015 р. [Електронний ресурс]. ;

Підсумки розвитку системи недержавного пенсійного забезпечення станом на 30.06.2014 р. [Електронний ресурс].

- 4. Науменкова С. В. Ринок фінансових послуг: [навч. посіб.] / С. В. Науменкова, С.В. Міщенко. — К.: Знання, 2010. — 532 с.

- 5. Коваль О. Щодо основних напрямів інвестування пенсійних активів обов’язкової накопичувальної системи: аналіт. зап. / О. Коваль. — К.: Нац. ін-т стратег дослідж. [Електронний ресурс].

- 6. Грудзевич І.Т Місце і роль недержавних пенсійних фондів у недержавному пенсійному забезпеченні / І.Т. Грудзевич // Кримський економічний вісник. — Сімферополь, 2013. — Ч. 1. — № 6. — С. 134−139.

- 7. Криза розподільчої пенсійної системи в Україні та напрями диверсифікації «пенсійного портфеля» / О.М. Пищуліна (кер. автор. кол.), О. П. Коваль, А. М. Авчухова; за ред. Я.А. Жаліла. — К.: НІСД, 2010. — 37 с.

- 8. Теслюк С. Особливості інвестування активів НПФ в Україні / С. Теслюк // Держава та регіони. Серія «Економіка та підприємництво». — 2015. — № 3(84). — С. 24−29.