Теоретико-методичний підхід до оцінювання результативності податкових реформ

Податковий коефіцієнт є відношенням розміру податкових вилучень до первісного фінансового потоку, що передувало процесу вилучення. Зміна коефіцієнта буде перебувати в діапазоні від 0 (податкові вилучення відсутні) до 1 (весь вхідний потік вилучається в якості податку). При визначенні податкового навантаження за методом податкових коефіцієнтів використовуються різні варіанти його розрахунку. Нами… Читати ще >

Теоретико-методичний підхід до оцінювання результативності податкових реформ (реферат, курсова, диплом, контрольна)

Постановка проблеми. Податкова система є дієвим інструментом впливу на економічні процеси в багатьох країнах світу. В Україні ж за роки незалежності податкова система формувалася, орієнтуючись більшою мірою на фіскальні потреби держави, в той час як регулюючий потенціал податкової системи не використовувався в повному обсязі. Однак при реформуванні податкової системи важливим є орієнтуватися саме на досягнення певного економічного результату.

Аналіз останніх досліджень і публікацій. В наукових колах приділяється велика увага вчених проблемам функціонування податкової системи та податкової політики. Вчені Т. Єфименко та А. Соколовська досліджують питання ефективності податкової системи та напрями її удосконалення. У роботах Т. Кощук, А. Крисоватого досліджується вплив податкової політики на розвиток економіки.

Однак питанню результативності окремих податкових реформ в Україні приділяється менша увага.

Мета статті. Розробка теоретико-методичного підходу до оцінювання результативності податкових реформ щодо їх впливу на економіку.

На відміну від ефективності податкової реформи, що є відносним ефектом від її проведення (що визначається як відношення результату до витрат, пов’язаних з його отриманням), результативність податкової реформи — це ступінь досягнення результатів, що були заплановані стратегією податкової політики, та дієвість податкової реформи щодо її впливу на соціально-економічні процеси в країні [1, с. 26].

За всі роки незалежності України комплексного дослідження впливу запроваджених податкових реформ на економіку не проводилося через відсутність науково обґрунтованих рекомендацій щодо оцінювання їх результативності. Втім, відсутність такого оцінювання призводила до перенесення недоліків попередніх податкових реформ на наступні, що знижувало їх результативність.

Це доводить необхідність вироблення системного підходу та методичних рекомендацій щодо оцінювання результативності впливу податкової реформи на економіку країни. Виходячи з цього, було розроблено власний теоретико-методичний підхід до оцінювання результативності податкової реформи, який у загальному вигляді наведено у таблиці 1.

Згідно цього підходу, першим етапом проведення оцінювання результативності податкової реформи є визначення ступеня виконання стратегічних задач податковою реформою.

Стратегією податкової політики визначаються цілі та задачі податкової реформи. Оцінювання результативності податкової реформи щодо виконання поставлених задач пропонується проводити через співставлення її задач із результатами по їх досягненню. Важливим на цьому етапі є визначення інструментів реалізації податкової реформи, що використовувалися для досягнення поставлених задач, та існуючи недоліки щодо їх застосування.

Другим етапом проведення оцінювання є визначення впливу на економіку країни.

Тут варто відзначити, що системний підхід до оцінювання впливу податкової реформи на розвиток економіки передбачає визначення її результативності за такими критеріями, як:

- — вплив на реальний сектор економіки;

- — вплив на структурні зміни в економіці;

- — вплив на економічну безпеку країни;

- — вплив на інвестиційну діяльність;

- — вплив на інноваційну діяльність.

При оцінюванні результативності податкової реформи за встановленими критеріями необхідно визначити інструменти її впливу та показники результативності по кожному з них.

Реальний сектор економіки є каталізатором розвитку всієї економіки, тому одним з критеріїв оцінювання результативності податкової реформи є діагностика впливу податкової реформи на розвиток саме реального сектору економіки.

Індикатором впливу податкової реформи за цим критерієм пропонується використовувати показник податкового навантаження, розрахований методом податкових коефіцієнтів.

Податковий коефіцієнт є відношенням розміру податкових вилучень до первісного фінансового потоку, що передувало процесу вилучення. Зміна коефіцієнта буде перебувати в діапазоні від 0 (податкові вилучення відсутні) до 1 (весь вхідний потік вилучається в якості податку). При визначенні податкового навантаження за методом податкових коефіцієнтів використовуються різні варіанти його розрахунку. Нами пропонується розраховувати податковий коефіцієнт як відношення податкових надходжень та соціальних внесків до розміру ВВП.

Таблиця 1 Теоретико-методичний підхід до оцінювання результативності податкових реформ.

1. Ступінь виконання стратегічних задач податковою реформою. | ||

2. Оцінювання результативності податкової реформи щодо її впливу на економіку. | ||

Критерії. | Показники. | |

Вплив на реальний сектор економіки. | індекс обсягу ВВП до 1990 р.; — індекс обсягу промислової продукції до 1990 р.; індекс продукції сільського господарства до 1990 р.; індекс обсягу інвестицій в основний капітал до рівня 1990 р.; індекс інвестицій в основний капітал до рівня 1990 р.; індекс обсягу роздрібного товарообігу до рівня 1990 р.; індекс перевезень вантажів до рівня 1990 р.; індекс перевезень пасажирів транспортом загального користування до рівня 1990 р.; індекс введення в експлуатацію житлових будинків до рівня 1990 р. | |

Вплив на структурні зміни в економіці. | зміна структури ВВП та питомої ваги в ній галузей реального сектору економіки; зміна структури капітальних інвестицій та частки галузей реального сектору економіки в ній. | |

Вплив на економічну безпеку країни. | відношення обсягу ВВП на одну особу в Україні до середнього значення в країнах ЄС-28; рівень безробіття; відношення дефіциту (профіциту) державного бюджету у ВВП; рівень споживчих цін. | |

Вплив на інвестиційну діяльність. | обсяг чистого прибутку прибуткових підприємств та темпи його зростання; обсяг амортизаційних відрахувань та темпи їх зростання; обсяг капітальних інвестицій та темпи їх зростання; рівень зносу основних засобів. | |

Вплив на інноваційну діяльність. | кількість підприємств, що впроваджують інновації та темпи їх зростання; частка підприємств, що впроваджують інновації у загальній кількості промислових підприємств; обсяг впроваджуваної інноваційної продукції та темпи його зростання; обсяг впроваджених нових технологічних процесів та темпи його зростання; частка нових видів техніки у впровадженні інноваційних видів продукції; частка маловідходних ресурсо-зберігаючих технологічних процесів у загальній кількості впроваджених нових технологічних процесів. | |

3. Дотримання принципів формування механізму реалізації податкової реформи. | ||

4. Результативність досягнення стратегічної мети податковою реформою. | ||

Для проведення такої оцінки пропонується визначити вплив податкового навантаження (розрахованого за методом податкових коефіцієнтів) на основні показники розвитку реального сектору економіки.

В якості показників результативності податкової реформи за цим критерієм будемо використовувати індекси показників розвитку реального сектору економіки до базового рівня 1990 р., що дозволить визначити реальні зміни в економіці з урахуванням інфляційного чинника. А саме такі показники, як:

- — індекс обсягу ВВП до 1990 р.;

- — індекс обсягу промислової продукції до 1990 р.;

- — індекс продукції сільського господарства до 1990 р.;

- — індекс обсягу інвестицій в основний капітал до рівня 1990 р.;

- — індекс інвестицій в основний капітал до рівня 1990 р.;

- — індекс обсягу роздрібного товарообігу до рівня 1990 р.;

- — індекс перевезень вантажів до рівня 1990 р.;

- — індекс перевезень пасажирів транспортом загального користування до рівня 1990 р.;

- — індекс введення в експлуатацію житлових будинків до рівня 1990 р.

Покращення відповідних показників свідчить про результативність податкової реформи.

Структурні диспропорції економіки є одним з факторів, що стримує економічне зростання в країні, тому вплив податкової реформи на структурні зміни економіки є іншим критерієм, за яким пропонується проводити оцінювання результативності податкової реформи.

Індикаторами впливу податкової реформи за цим критерієм пропонується використовувати такі показники, як обсяг наданих податкових пільг та податкове навантаження (розрахований за методом податкових коефіцієнтів) за видами економічної діяльності.

Для оцінювання впливу податкової реформи на структурні зміни в економіці пропонуємо визначити вплив визначених показників на зміну структури ВВП та інвестицій в основний капітал та місце у цій структурі галузей реального сектору економіки. Зменшення частки галузей реального сектору економіки в структурі економіки є негативним явищем та свідчить про низьку результативність податкової реформи.

Наступним критерієм оцінювання є визначення впливу податкової реформи на економічну безпеку країни. Індикаторами впливу податкової реформи на економічну безпеку пропонується використовувати:

- — рівень податкового навантаження, розрахованого методом податкових коефіцієнтів;

- — рівень податкового навантаження, розрахованого методом ефективних ставок податків.

Ефективна ставка — співвідношення суми сплаченого податку до фактичної суми оподатковуваного доходу платника податку. Показник характеризує фактичний рівень оподатковування, тобто показує реальну ставку оподаткування, якою оподатковується об'єкт. Це пов’язано з тим, що при розрахунку ефективної ставки податку враховуються особливості діючої системи оподаткування, а саме наявність прогресивної шкали ставок, податкової знижки, податкових вирахувань та інші особливості.

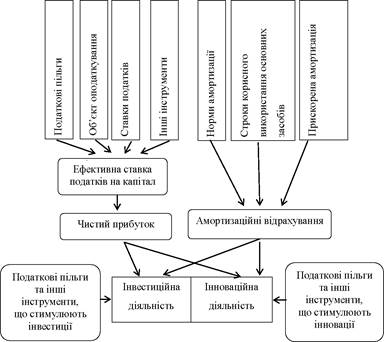

Рис. 1. Вплив інструментів реалізації податкової реформи на інвестиційно-інноваційну діяльність

Що стосується розрахунку податкового навантаження методом ефективних ставок, то в європейських країнах найчастіше визначають ефективні ставки податків за економічною функцією [2]. В Україні немає загальноприйнятої методики розрахунку ефективних ставок податків на працю, на капітал та споживання, тому пропонуємо використовувати методику їх визначення, запропоновану А. Соколовською, як відношення суми податків певної групи до їх потенційної бази. За цією методикою потенційною базою для податків на капітал виступає, згідно СНР, чистий прибуток (змішаний дохід), для податків на працю — оплата праці найманих працівників, а для податків на споживання — кінцеві споживчі витрати домогосподарств [3, с. 156].

В якості показників результативності податкової реформи за цим критерієм пропонуємо використовувати чотири показники економічної безпеки, в основі яких лежать чотири базові показники макроекономічної стабільності (ВВП, рівень інфляції, рівень безробіття та дефіцит бюджету) [4], а саме: податок дохід економіка.

- — відношення обсягу ВВП на одну особу України до середнього значення в країнах ЄС;

- — рівень безробіття (за методологією Міжнародної організації праці);

- — індекс споживчих цін (грудень до грудня попереднього року);

- — відношення дефіциту (профіциту) державного бюджету до ВВП.

Ці показники використовуються Міністерством економічного розвитку і торгівлі України для розрахунку економічної безпеки України [5], крім того, визначено нормативне та критичне значення по ним.

Збільшення цих показників та їх відповідність нормативному значенню буде критерієм для визначення результативності податкової реформи щодо її впливу на макроекономічну стабільність в країні.

Визначаючи дієвість інструментів реалізації податкової реформи на ці показники, варто враховувати вплив на них інших факторів.

Так, на рівень ВВП впливають такі фактори: неефективна структура економіки; рівень зносу основних засобів; рівень безробіття; рівень реальних грошових доходів населення; розвиток НТП; інтелектуальний рівень населення та кваліфікації робочої сили; кризові явища в економіці; зовнішні чинники (рівень цін на енергоносії та ін.) та інші фактори. Щодо податкового фактору, в якості індикаторів впливу податкової реформи пропонуємо використовувати рівень податкового навантаження за методом податкових коефіцієнтів та ефективними ставками податків на капітал.

На рівень безробіття впливають такі фактори, як: обсяг виробництва; обсяг сукупних споживчих витрат; неефективна структура економіки; кризові явища в економіці; політична ситуація в країні та інші фактори. Індикаторами впливу податкової реформи на рівень безробіття пропонується використовувати рівень податкового коефіцієнта та ефективні ставки податків на працю та капітал.

На рівень дефіциту бюджету впливають такі фактори, як: рівень безробіття; рівень інфляції; обсяги виробництва; обсяг державного боргу; обсяг видатків бюджету; кризові явища в економіці; політична нестабільність країни та інші фактори. Індикаторами впливу податкової реформи на рівень дефіциту бюджету пропонується використовувати рівень податкового навантаження, розрахованого методом податкових коефіцієнтів, та рівень ефективної ставки на капітал.

Рівень інфляції залежить від таких факторів, як: обсяг виробництва; витрати виробництва; сальдо зовнішньої торгівлі; обсяг видатків бюджету; обсяг грошової маси в обігу; розмір дефіциту бюджету та інші фактори. Індикаторами впливу податкової реформи на рівень інфляції слід використовувати рівень податкового навантаження, розрахованого методом податкових коефіцієнтів, та рівень ефективної ставки податків на споживання.

Сприяння розвитку інвестиційно-інноваційної діяльності є одним з пріоритетних завдань податкової реформи, згідно стратегії податкової політики, тому визначення впливу податкової реформи на інвестиційну та інноваційну діяльність визначено наступними критеріями оцінювання її результативності на економіку країни.

При оцінюванні впливу податкової реформи щодо її впливу на інвестиційно-інноваційну діяльність важливим є визначитися з інструментами податкової реформи, що здійснюють вплив на розвиток цих видів діяльності (рис. 1).

Так, через такі інструменти реалізації податкової реформи, як зміна об'єкта оподаткування, податкових пільг, ставок, запровадження спеціальних режимів оподаткування та інших інструментів, змінюється ефективна ставка на капітал, що впливає на обсяг чистого прибутку підприємств.

А змінюючи інструменти амортизаційної політики, такі як норми амортизації, строки корисного використання основних засобів, прискореної амортизації та інших інструментів, податкова реформа впливає на обсяги амортизаційних відрахувань.

Тобто на обсяги інвестиційної та інноваційної діяльності податкова реформа здійснює вплив через:

- — створення умов для збільшення обсягів чистого прибутку та амортизаційних відрахувань як джерела інвестиційного ресурсу підприємств;

- — вплив податкової реформи на інвестиційну та інноваційну діяльність через застосування податковою реформою пільг, спеціальних режимів оподаткування, що створюють умови для збільшення такої діяльності та стимулюють підприємства до використання свого інвестиційного ресурсу через здійснення інвестицій в основний капітал, в оновлення виробництва, розширювати свою інвестиційну та інноваційну діяльність.

Тому за критерієм впливу податкової реформи на розвиток інвестиційної діяльності в країні пропонується оцінювати результативність податкової реформи з врахуванням наступного:

- — по-перше, визначити вплив наданих податкових пільг та інших інструментів реалізації податкової реформи на чистий прибуток прибуткових підприємств;

- — по-друге, визначити вплив інструментів амортизаційної політики на обсяг амортизаційних відрахувань;

- — по-третє, визначити вплив таких інструментів реалізації податкової реформи, як податкові пільги та зміна ефективної ставки податків на капітал, на обсяги інвестицій в основний капітал та ступінь зносу основних засобів.

Оцінювання результативності податкової реформи за критерієм її впливу на інноваційний розвиток пропонується проводити через оцінку впливу податкових пільг та ефективних ставок податків на капітал на окремі показники інноваційної діяльності промислових підприємств, а саме:

- — по-перше, дослідити вплив зміни обсягів наданих податкових пільг та розміру ефективної ставки податків на капітал по окремим рокам проведення податкової реформи на зміну таких показників інноваційної діяльності підприємств, як: зміна кількості підприємств, що впроваджують інновації; обсяг впровадженої інноваційної продукції; обсяг впроваджених нових технологічних процесів; частка маловідходних ресурсозберігаючих технологічних процесів у загальній кількості впроваджених нових технологічних процесів;

- — по-друге, провести моніторинг зміни показників інноваційної активності підприємств за весь час проведення податкової реформи (серед яких такі показники, як: кількість впроваджених нових технологічних процесів; обсяг виробництва інноваційної продукції; частка підприємств, що впроваджують інновації; обсяг реалізації інноваційної продукції).

Результативною буде визначатися податкова реформа при позитивній динаміці розглянутих показників.

Узагальнюючи оцінки результативності податкової реформи за різними критеріями, необхідно зробити висновок щодо загальної її результативності впливу на економіку країни.

Наступним етапом оцінювання результативності податкової реформи є визначення ступеня дотримання принципів формування механізму реалізації податкової реформи, а саме: доцільності; своєчасності; обґрунтованості; прозорості; комплексності, системності та послідовності дій; результативності податкової реформи. Ступінь дотримання цих принципів позначається на загальній результативності проведення податкової реформи.

Заключним етапом результативності податкової реформи є узагальнення проведеного дослідження через оцінювання результативності податкової реформи щодо досягнення нею стратегічної мети та в разі її не результативності визначення основних причин, що на це вплинули.

Висновки. Таким чином, розроблений науково-методичний підхід до оцінювання результативності впливу податкової реформи на економіку дозволяє провести діагностику такого впливу по кожній з проведених в Україні податкових реформ.

Подальше дослідження буде проводитись у напрямку оцінювання результативності податкових реформ в Україні за запропонованою методикою.

Бібліографічний список

- 1. Богатирьова Є.М. Критерії результативності та якості проведення податкової реформи / Богатирьова Є.М. // Економіка, фінанси, право. — 2014. — № 3/1. — С. 25−29.

- 2. European Commission «Taxation trends in the European Union — Data for the EU Member States, Iceland and Norway» Luxembourg: Publications Office of the European Union, 2014. — 308 pp. [Електронний ресурс]. — Режим доступу: http://epp. eurostat.ec.europa.eu/cache/ITY_OFFPUB/KS-DU-14−001/EN/ KS-DU-14−001-EN.PDF.

- 3. Динаміка податкового навантаження в Україні в контексті реалізації податкової реформи / За ред. Т.І. Єфименко, А. М. Соколовська. — К.: ДННУ «Академія фінансового управління», 2013. — 492 с.

- 4. Федосов В. Фінансова рестуктуризація в Україні: проблеми і напрями: [монографія] / [В. Федосов, В. Опарін, С. Льовочкін]; за наук. ред. В. Федосова. — К.: КНЕУ, 2002. — 432 с. [Електронний ресурс]. — Режим доступу: http://ukrkniga.org.ua/ukrkniga-text/72/.

- 5. Наказ Міністерства економічного розвитку і торгівлі України «Про затвердження Методичних рекомендацій щодо розрахунку рівня економічної безпеки України» від 29 жовтня 2013 р. № 1277[Електронний ресурс]. -Режим доступу: http://cct.com.ua/ 2013/29.10.2013_1277.htm.