Організація бухгалтерського обліку на підприємстві

Як свідчать дані таблиці 1, найбільшу питому вагу в структурі товарної продукції господарства в середньому за 2007 — 2009 рр. займає продукція тваринництва. Менша частка припадає на реалізацію продукції рослинництва. Питома вага іншої продукції займає значно меншу частку, з цим пов’язане надання господарством робіт і послуг на сторону. Виходячи з того, що питома вага від реалізації основного виду… Читати ще >

Організація бухгалтерського обліку на підприємстві (реферат, курсова, диплом, контрольна)

Організація бухгалтерського обліку на підприємствах — це система методів, способів та заходів, які забезпечують оптимальне функціонування такого обліку та подальший його розвиток. Така організація полягає в цілеспрямованому впорядкуванні й удосконаленні механізму, структури та процесів бухгалтерського обліку. Впорядкування системи бухгалтерського обліку означає організацію цієї системи та організацію функціонування її в часі та просторі.

Організація бухгалтерського обліку потребує системного підходу. При цьому обов’язковим є додержання таких принципів: цілісності, всебічності, системоутворюючих відносин, динамічності субординації та випереджуючих відносин.

Крім того, організація бухгалтерського обліку потребує додержання й таких принципів: адаптивності, паралелізму, ритмічності, безперервності, прямопливності та пропорційності.

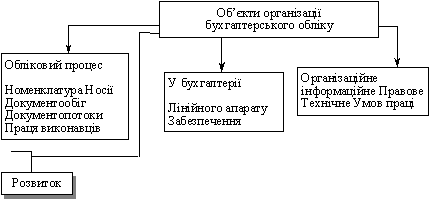

Основні об'єкти організації обліку наведені на рис. 4.1.

Найпоширенішими методами організації бухгалтерського обліку тепер є графічний і проектний. Водночас слід згадати й такі методи, як моделювання, аналітичний, спостереження, сітьовий експертний, нормативно-правовий.

Рис. 4.1.1 Об'єкти організації бухгалтерського обліку

КОРОТКА ОРГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА КСП ім. Карла Маркса (далі - Товариство) Сумського району організоване в 1975 р. на базі Сумського м’ясокомбінату, як основний поставник сировини. В 2007 р. відбулася реструктуризація КСП шляхом забезпечення всім членам КСП права вільного виходу з КСП разом з земельними частками (паями) і майновими паями. На їх основі 1 березня 2006 р. було створено сільськогосподарський Виробничий кооператив, а в 2008 році було створено Акціонерне товариство ім. Карла Маркса.

Товариство організовано з метою забезпечення населення обласного центру м’ясо-молочною продукцією протягом всього року.

Для розвитку тваринництва господарства має багато передумов. Розташоване підприємство в межах міста, має з ним гарний зв’язок дорогами з твердим покриттям. Господарство має потужні водопровідно — каналізаційні мережі. Розташування земель поряд водосховища дає можливість розвивати землеробство, яке становить основну частку кормів.

Найближча залізнична станція Суми — товарна знаходиться в 5 км від господарства та станція Суми — в 4.5 км.

Район, де знаходиться Товариство, розташований в північній частині Лівобережної України, яка в цілому характеризується помірним кліматом: літо тепле зі значною кількістю опадів. зима не дуже холодна. Основними видами ґрунтів є чорноземи глибокі малогумузні. Таким чином, грунтово-кліматичні умови сприятливі для вирощування основних видів кормів.

Серед обслуговуючих виробництв можна виділити механічну майстерню. Для зберігання продукції призначені 2 склади. З метою безпосередньої переробки продукції на місцях її виготовлення на території господарства розташований невеликий цех по переробці молока. Але останній рік у зв’язку з відсутністю грошових коштів цех не працює.

Обрана організаційно-виробнича структура господарства є доцільною та сприяє більш ефективному управління виробничо-господарською діяльністю, оперативному управлінню та контролю за виробничими процесами в структурних підрозділах.

Галузеву структуру та рівень спеціалізації господарства розглянемо на основі даних про реалізацію товарної продукції наведено в таблиці: 4.2.

Таблиця 4.2.

Розмір и структура товарної продукції.

Вид продукції. | 2007 р. | 2008 р. | 2009 р. | Відхиленн. | ||||

виручка тис. грн. | стуктура. %. | виручка, тис. грн. | структура. %. | виручка тис. грн. | Структура. %. | виручка тис грн. | Структура. %. | |

Продукція рослинництва в т. ч. зернові. |

|

|

| — 8. |

| |||

соняшник. | 1,5. | 4,8. | 3,1. | + 10. | + 1,6. | |||

цукрові буряки. | 38,6. | 44,5. | 43,1. | + 50. | + 4,5. | |||

Інша продукція. | 0,9. | 2,3. | 2,2. | + 8. | + 1,3. | |||

Разом по рослинництву. | + 60. | |||||||

Продукція тваринництва в т. ч. худоба і птиця. |

|

|

| — 9. | + 6,5. — 4,3. | |||

Велика рогата худоба. | — 63. | |||||||

Свині. | + 54. | |||||||

Молоко цільне. | 17,2. | 48,4. | 21,7. | + 44. | + 4,5. | |||

Інша. | 0,3. | 0,1. | 0,1. | + 1. | — 0,2. | |||

Разом по тваринництву. | + 34. | |||||||

Промислова продукція. | 20,2. | 21,9. | 4,7. | — 273. | — 15,5. | |||

Реалізація іншої продукції, робіт і послуг. | 2,8. | 1,9. | 5,1. | + 32. | + 2,3. | |||

Всього. | — 147. |

Як свідчать дані таблиці 1, найбільшу питому вагу в структурі товарної продукції господарства в середньому за 2007 — 2009 рр. займає продукція тваринництва. Менша частка припадає на реалізацію продукції рослинництва. Питома вага іншої продукції займає значно меншу частку, з цим пов’язане надання господарством робіт і послуг на сторону. Виходячи з того, що питома вага від реалізації основного виду товарної продукції в середньому більше 50%, можна стверджувати, що підприємство є вузькоспеціалізованим і за аналізований період спостерігається зменшення виручки від реалізації на 23,9%. Причиною цього є скорочення об'єму реалізації внаслідок зменшення валового виробництва. спостерігається процес поглиблення спеціалізації в господарстві, що може призвести до значного економічного підйому.

Про забезпеченість господарства виробничими фондами дізнаємось (дивитись додаток Б) Виходячи з даної таблиці, можна відмітити, що за період з 2007 р. по 2009 р. показники фондозабезпеченості і фондоозброєності значно зменшилися на 30 та 21% відповідно. Причиною цього стало скорочення вартості основних виробничих фондів сільськогосподарського призначення на 51%. Як наслідок, спостерігається значні зростання коефіцієнта фондовіддачі на 138% при одночасному скороченні коефіцієнта фондоємкості на 57,6%, що свідчить про ефективність використання основних фондів в господарстві.

Важливим показником в характеристиці природно — економічних умов господарства є забезпеченість трудовими ресурсами, для аналізу якої можна застосувати приведені нижче дані в таблиці 4.3.

Таблиця 4.3.

Трудові ресурси та ефективність їх використання.

Показники. | 2007 р. | 2008 р. | 2009 р. | 2009 р. у % до 2007 р. |

Середньорічна чисельність працівників, всього. | 65,6. | |||

В рослинництві. | 87,1. | |||

В тваринництві. | 52,5. | |||

Вироблено валові продукції на 1 працівника, грн. | 77,4. |

Розрахунки таблиці дозволяють констатувати; що середньорічна чисельність працівників зменшилась на 77 чоловік, або 34,4%. Причиною цього є проведення реформування та створення нової форми господарювання — АО. Поряд з цим спостерігається значне скорочення валової продукції на одного працівника у 2008 році та таке ж зростання у 2009 році, але в порівнянні з 2007 роком вироблено валової продукції на 22,6%.

За даними таблиці видно, що загальна земельна площа, закріплена за господарством, зменшилась в 2009р. порівняно з 2007 р. на 491 га. Це відбулося за рахунок реорганізації господарства та розпалювання його земель в наслідок відокремлення паїв робітників. Загальний розмір сільгоспугідь скоротився на 200 га як наслідок зменшення площ ріллі, сіножаті і пасовищ на 78; 7 і 102 га відповідно. Поряд з цим в господарстві за аналізований період відбулася передача площ лісу, водоймищ сільській раді, розмір яких складав 50 і 10 га відповідно.

ЗАГАЛЬНА ХАРАКТЕРИСТИКА ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ В КСП ім. КАРЛА МАРКСА Для того, щоб бухгалтерський облік був ефективним в кожній галузі народного господарства, він повинен бути відповідним чином організований, тобто йому потрібна організація облікового процесу, що включає в себе збирання облікової інформації, її реєстрацію, групування і обробку.

Під обліковою номенклатурою ми розуміємо склад (перелік) господарських фактів, операцій, явищ, процесів, які підлягають відображенню в системі бухгалтерського обліку. Наприклад, сировина і матеріали, пальне, насіння, добрива і всі операції по їх постачанню (надходженню) та витрачанню на виробництво. Звідси першочерговим завданням організації облікових номенклатур є відбір цих фактів, явищ і, як наслідок, формування складу цих облікових номенклатур. Облікові номенклатури встановлюються по кожному розділу обліку (матеріалів, грошових коштів, праці і зарплати), Особливо важливим є складання облікових номенклатур при автоматизації обліку, створення так званого банку даних.

Після того, як облікові номенклатури встановлено, визначають способи і техніку їх відображення в документах, облікових регістрах, банку даних, машинограмах, відеограмах і т.д.

Наступним напрямом організації технології облікового процесу є організація матеріальних носіїв облікових даних і інформації. Відправним моментом вирішення даного завдання є відбір матеріальних носіїв, найбільш ефективних в умовах даного виробництва виходячи із наявних засобів обчислювальної техніки, форми бухгалтерського обліку, виду облікових номенклатур і т.д. При відображенні матеріальних носіїв документів використовуються альбоми типових первинних документів, облікових регістрів, бухгалтерських форм звітності, які затверджено директивними органами, а також типові проектні рішення автоматизації обліку по окремих його ділянках. Однак, потрібно пам’ятати, що типові рішення цих питань не можуть бути признані найдосконалішими, потрібно з урахуванням особливостей свого підприємства розробляти свої, які можна було б використати лише в умовах даного господарства.

Заключним етапом організації матеріальних носіїв є складання робочих альбомів матеріальних носіїв документів і облікових регістрів, що знаходять застосування на даному підприємстві. Використання матеріальних носіїв облікової Інформації в обліковому процесі зв’язане з виконанням цілого ряду операцій І рухом Їх по різних підрозділах господарства і бухгалтерії та обчислювального процесу. Цей процес — рух матеріальних носіїв облікової інформації, також має бути організованим раціонально з використанням графічних документів (документограм, оперограм. індивідуальних і зведених графіків по окремих ділянках облікової роботи, описання робочих інструкцій по Роботі з документами, окремими регістрами). Усі ці методи передбачають вказівки про те, хто складає даний носій, який його подальший рух і строк виконання.

Завершується обліковий процес здачею носіїв облікової інформації на зберігання (в архів). На підприємствах (організаціях, установах) встановлюють строгий порядок зберігання матеріальних носіїв інформації (здачу на зберігання, їх видачу, а також встановлюють особу, що відповідає за їх зберігання (архіваріус).

На кожній стадії облікового процесу необхідно організувати:

- 1. Облікові номенклатури;

- 2. Способи і техніку відображення облікових номенклатур

- 3. Матеріальні носії облікових даних і інформації;

- 4. Рух матеріальних носіїв облікових даних та інформації:

- 5. Використання та зберігання носіїв облікової інформації.

Перераховані напрями організації облікового процесу мають особливості на окремих його стадіях.

В цілому бухгалтерський облік в КСП ім. Карла Маркса ведеться у відповідності з чинним законодавством. На підприємстві створені необхідні умови для правильного ведення бухгалтерського обліку, затверджені правила документообороту і технології обробки інформації, система рахунків регістрів бухгалтерського обліку. Головний бухгалтер забезпечує дотримання встановлених єдиних методологічних засад, складання і подання в встановлені терміни фінансової звітності, організовує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій. Але, поряд з тим спостерігаються деякі недоліки: На первинних документах не проставляється кореспонденція рахунків бухгалтерського обліку, в документах на оприбуткування товарів і тари в роздрібні торговельні підприємства відсутня калькуляція роздрібної ціни товарів, тобто ціни, за якою обліковуються товари в магазинах, в касових документах допускаються виправлення, в регістрах бухгалтерського обліку відсутні необхідні реквізити.

Організація облікового процесу в усіх ланках народного господарства в значній мірі залежить від організації облікового апарату. Число працівників бухгалтерії і її окремих підрозділів залежить від цілого ряду факторів і перш за все від обсягу облікової роботи, засобів організації і обчислювальної техніки, передових форм і методів обліку. Для обліку чисельності облікового персоналу застосовують типові норми, розроблені науковими організаціями.

В КСП ім. Карла Маркса бухгалтерський апарат складається з трьох осіб:

- 1-Головний бухгалтер, який у відповідності з посадовою характеристикою забезпечує дотримання встановлених єдиних методологічних засад бухгалтерського обліку, складає і подає в встановлені терміни фінансову звітність, організовує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

- 2-бухгалтер по товарних операціях, який проводить приймання, перевірку, бухгалтерське опрацювання звітів матеріально-відповідальних осіб роздрібних торговельних підприємств, обліковує рух товарів і тари в магазинах, виводить результати інвентаризації товарів і тари;

- 3-бухгалтер по розрахунках, в посадові обов’язки якого входить облік касових операцій, розрахунків з постачальниками та покупцями, з бюджетом по податках, з підзвітними особами.

Головний бухгалтер забезпечує організацію бухгалтерського обліку, контроль за раціональним витрачанням матеріальних, трудових і грошових ресурсів, за збереженням державної власності. Основними обов’язками головного бухгалтера є:

- — застосування передових форм і методів бухобліку, сучасної обчислювальної техніки;

- — достовірний облік витрачання матеріалів, палива і інших витрат;

- — складання і подання достовірної бухгалтерської звітності;

- — здійснення разом із іншими підрозділами підприємства аналізу господарської діяльності підприємства;

- — своєчасне проведення ревізії та інвентаризації матеріальних цінностей

- — контроль за дотриманням правил складання первинних документів, правильним витрачанням фонду заробітної плати, своєчасне погашення дебіторської заборгованості;

- — активна розробка і впровадження заходів по упередженню недостач і незаконного витрачання грошових коштів.

Головний бухгалтер має такі права:

- — встановлює службові обов’язки для працівників бухгалтерії, порядок документування операцій і подання їх до бухгалтерії;

- — вимагає від керівників госпрозрахункових підрозділів вжиття заходів по ефективному використанню матеріальних засобів, покращення складського господарства і вагових пристроїв;

- — перевіряє у структурних підрозділах й службах дотримання встановленого порядку приймання, зберігання і витрачання матеріальних цінностей;

- — готує пропозиції про зниження, а то і відміну премій за невиконання встановленого порядку оформлення первинних документів і ведення первинного обліку.

Головний бухгалтер несе відповідальність за правильне ведення бухгалтерського обліку, своєчасне проведення перевірок, ревізій, достовірність бухгалтерської звітності (з вини бухгалтерії).

Вимоги до працівників обліку, їх підбір та підвищення кваліфікації.

Праця персоналу обліку, контролю і аналізу має специфічний характер — постійна робота з цифрами. Розрахунки, використання обчислювальної техніки, контроль і аналіз господарської діяльності, складання пояснювальних записок та ін. Все це вимагає від працівників бухгалтерії застосовувати деякі цифри, мати добру зорову пам’ять, вміти швидко складати розрахунки і на їх основі відповідні доповідні записки, бути точним і акуратним, знати обчислювальну техніку, розробляти проект організації обліку. Керівник облікової служби повинен мати вищу освіту, стаж практичної роботи, володіти організаційними здібностями — він повинен знати економіку, технологію, організацію виробництва, постанови і накази та інші нормативні документи з методології і організації бухгалтерського обліку, контролю і аналізу господарської діяльності, сучасну обчислювальну техніку, право, фінанси тощо.

Рядовий бухгалтер повинен мати вищу або середню освіту, закінчити курси бухгалтерського обліку, він повинен знати особливості економіки і організації виробництва, основи побудови обліку в цілому і конкретно на його ділянці, інструкції, положення з обліку, план рахунків і кореспонденцію, особливості контролю і аналізу.