Мотиви формування запасів

Беручи до уваги подану у розділі 7-фазову класифікацію запасів: запаси в постачанні, запаси у виробничому процесі, запаси в дистрибуції, можемо стверджувати про існування дилеми щодо будь-якого елемента логістичного ланцюга поставок: усувати (ліквідувати) чи створювати (нагромаджувати) запас матеріалів (постачання), незакінченої продукції (виробництво), готових виробів (дистрибуція). Вирішенню… Читати ще >

Мотиви формування запасів (реферат, курсова, диплом, контрольна)

У попередніх розділах підручника достатньо аргументовано виклали сутність проблеми запасів. З погляду витрат додаткові запаси — це передусім додаткові витрати їх формування та утримання, причому реальні, а не ймовірні. Тому їх обмеження, навіть елімінування цілком закономірно стає важливим елементом стратегії організації. З іншої сторони концепція виробництва чи / та дистрибуції з нульовим запасом може призвести до зростання витрат в інших сферах діяльності. Однак ці додаткові витрати в інших сферах можуть супроводжуватися зниженням загальних витрат чи/та підвищенням рівня обслуговування (вищої доступності товарів в просторі і часі, в асортименті тощо).

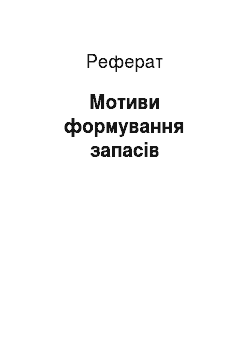

Загалом запаси спричиняють комплексний вплив на різні сфери діяльності підприємства, що можна спостерігати з рис. 8.1.

Рис. 1 Структурування впливу запасів на функціонування підприємства

Отже, наступний етап проблеми «бути чи не бути запасам» зводиться до пошуку оптимального рівня запасів, оскільки існують вагомі чинники, що можуть мотивувати формування додаткових запасів. В їх основі - існуючі залежності «trade off', коли зростання витрат запасів може генерувати редукцію інших складових витрат. Тому актуальною є і зворотнє ставлення питання: зниження актуального рівня запасів за рахунок більш помірного зростання витрат в інших сферах, наприклад, у виробництві, в транспортуванні, в інформаційному забезпеченні, в системі управління. Але це також означає, що рівнем запасів необхідно керувати.

Останні тридцять років засвідчують підвищену увагу до проблеми запасів: частка запасів у валовому внутрішньому продукті в середньому знизилась із 17−20% до 10−12%. Це спричинено, по-перше, усуненням зайвих запасів, по-друге, підвищенням інформаційного забезпечення завдяки впровадженню комп’ютерних технологій (EDI, АІ), по-третє, зростанням конкуренції на ринку транспортних послуг. Водночас, зауважимо, що не в кожній країні та не в кожній галузі мають місце такі прогресивні зміни. Так, заслуговує уваги досвід японських автомобілевиробників: середня вартість запасів матеріалів, півфабрикатів, готової продукції у японських виробників автомобільних частин становить всього 4,7% від обсягу продаж, тоді як у європейських виробників 14,3%, а в США — 20,4%. Таке співвідношення рівня запасів наочно ілюструє рис. 8.2.

Як випливає із досліджень, найважливішою причиною таких розбіжностей в рівні запасів є досягнутий рівень логістичної інтеграції в ланцюзі поставок у розглянутих країнах, що проявляється передусім у:

- * наявності чи відсутності інтегрованого планування стосовно усіх ланок ланцюга поставок, що узалежнено із частотою зміни замовлень, тобто стабільністю планів. Унаслідок можуть виникати істотні зміни у виробничих витратах;

- * наявності принципів поставок «точно, своєчасно», чи лише перенесення відповідальності, а, отже, і витрат запасів на попередні ланки ланцюга поставок;

- * достатності компенсації додаткових витрат, викликаних розширеннях асортименту виробництва (виробництва меншими партіями), відповідним зниженням витрат на переналагодження виробництва чи/та зростанням продажу тощо.

Не менш наочним показником значущості запасів у формуванні фінансових результатів є зіставлення їх вартості із вартістю всіх активів (табл. 8.1).

З таблиці випливають такі реляції:

- а) частка запасів в активах виробників у декілька разів менша, ніж аналогічний показник у гуртових і роздрібних торговців через те, що у виробників істотніша частка припадає на основні засоби;

- б) зіставлення вартості запасів із величиною продажу не є надто контрастною: 5−10% у виробників і 7−23% - у гуртовиків і роздрібників, що пояснюється істотним зміщенням центра ваги запасів на попередніх учасників логістичного каналу: від гуртовиків і роздрібників до виробників і постачальників.

Таблиця 1 Вибрані фінансові показники (1992 р.).

Фірма. | Поточний продаж, млрд. дол. США. | Разом активів, млрд. дол. США. | Середня вартість запасів. | |||

разом, млрд. дол. США. | у % до активів. | у%до продажу. | ||||

Виробники Ford Motor. | 100,1. | 26,8. | 5,4. | 20,1. | 5,4. | |

General Electric. | 56,3. | 44,5. | 4,6. | 10,3. | 8,2. | |

Kraft General Foods. | 28,8. | 6,9. | 2,9. | 42,0. | 10,1. | |

Гуртовики і роздрібники Bergen Brunswig. | 5,0. | 1,2. | 0,55. | 45,8. | 11,0. | |

Fleming Co. | 12,9. | 1,4. | 0,96. | 68,6. | 7,4. | |

К Mart. | 38,0. | 10,5. | 8,8. | 83,8. | 23,1. | |

The Limited. | 6,9. | 1,8. | 0,8. | 44,4. | 11,2. | |

Kroger. | 22,1. | 2,1. | 1,6. | 76,2. | 7,2. | |

Беручи до уваги подану у розділі 7-фазову класифікацію запасів: запаси в постачанні, запаси у виробничому процесі, запаси в дистрибуції, можемо стверджувати про існування дилеми щодо будь-якого елемента логістичного ланцюга поставок: усувати (ліквідувати) чи створювати (нагромаджувати) запас матеріалів (постачання), незакінченої продукції (виробництво), готових виробів (дистрибуція). Вирішенню цієї дилеми сприятиме окреслення чинників, що мотивують утримання (створення) запасів. До таких об'єктивних чинників, що мотивують утримання запасів на противагу їх зменшенню чи елімінації, сучасна теорія логістики відносить чинники, наведені в табл. 8.3.

Таблиця 2 Чинники, що мотивують нагромадження запасів.

Чинник. | Вид запасу. | |||

у постачанні - сировина і матеріали. | у виробництві - незакінчена продукція. | у дистрибуції - готові вироби, замінні частини. | ||

1. Економія під час закупівлі/виробництва. | ; | |||

2. Економія під час транспортування. | ||||

3. Страхування відхилень від плану (прогнозу). | ||||

4. Спекулятивна причина. | ; | ; | ||

5. Сезонна пропозиція/попит. | ; | |||

16. Підтримання закупівлі/виробництва. | ; | |||

Викладемо інтерпретацію впливу чинників-мотивів на величину запасів із погляду проявлення залежностей «trade off', що загалом приводять до певного позитивного результату.

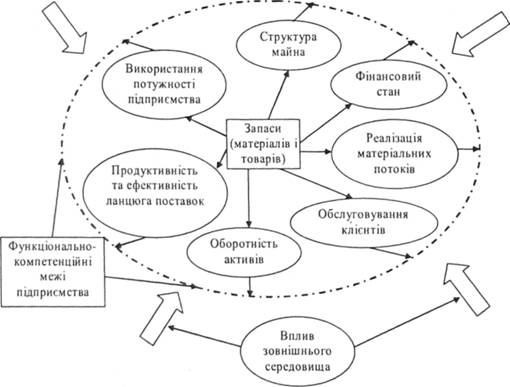

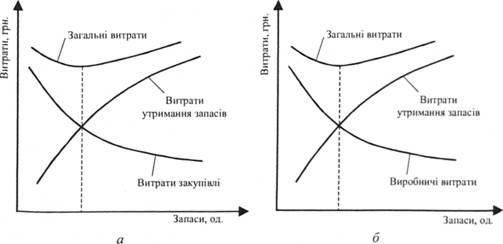

Мотив 1: здійснюючи закупівлю збільшеними партіями, виробник може отримати економію під час закупівлі, користуючись гуртовими знижками. Водночас при цьому зростуть витрати утримання запасів, тому мотивація нагромадження запасів існує до моменту, коли отримана економія під час закупівлі повністю компенсує зростання витрат утримання запасів. Графічно це показано на рис. 8.3.

Ці залежності математично можна подати у такий спосіб. У разі величини закупівлі, що не перевищує N1 (N2), ціна закупівлі одиниці матеріалу становить. Тоді вартість закупівлі і-партії становитиме.

(8.1).

Рис. 3 Графічна інтерпретація взаємозалежності витрат закупівлі () і витрат утримання додаткових запасів ()

закупівля запас автомобільний.

Графічно витрати закупівлі зображені кривими. Очевидно, що за умови збільшення величини закупівлі N>N підприємство може отримати економію на закупівлі за рахунок цінової знижки або. При цьому отримана економія на закупівлі має бути приведена до однакового часового періоду, оскільки вона має бути зіставна із додатковими витратами утримання запасів. Це можна зробити розрахунком економії на закупівлі на весь річний попит (Р), тобто.

(8.2).

Згідно з залежністю «trade off' економія на закупівлі спричинить зростання витрат утримання запасів, оскільки зросте рівень середнього запасу на величину ДМ2, а саме:

(8.3).

де r — питомі річні витрати утримання одиниці матеріалу в запасі, грн./шт.

Отже, збільшення величини закупівлі є вигідним до такої величини N, коли економія на закупівлі за певний період часу перевищує зростання витрат утримання запасів, тобто.

(8.4).

Це матиме місце доти, поки партія закупівлі не перевищуватиме величини визначатиметься з умови.

(8.5).

При цьому треба мати на увазі, що приефект (як алгебраїчна сума економії на закупівлі і додаткових витрат утримання запасів) буде нульовим, однак це зовсім не означає, що таке рішення є нераціональне, тому що одночасно, ймовірно, матиме місце редукція інших складових логістичних витрат, передусім витрат формування замовлення та транспортних витрат, що буде предметом дослідження наступної мотивації. Адже за певного попиту Р збільшення партії закупівлі скорочує кількість замовлень та кількість поставок.

Аналогічний ефект матиме місце і за збільшення партії виробництва: збільшення виробничої партії означає зниження собівартості (подібно до ціни) одиниці продукції за рахунок зниження частки постійних витрат, зниження витрат переналагодження (подібно до витрат замовлення), внутрішньотранспортних витрат, однак при цьому зростуть запаси незавершеного виробництва і готової продукції, а, отже, і витрати їх утримання. Так, збільшення виробничих партій буде вигідним доти, поки економія виробничих витрат не зрівняється з додатковими витратами утримання запасів.

Приклад: річний попит у матеріалах становить 1200 шт. Традиційна закупівля велась партіями по 50 штук. У разі закупівлі упаковками по 10 шт. ціна закупівлі становить 12грн./шт., упаковками по 100 шт. — 11 грн./шт., упаковками по 600 шт. — 10 грн./шт. Витрати на утримання в запасі одиниці матеріалу становлять 6 грн./шт. у рік. Розрахуємо граничні рівні збільшення партії закупівлі та загальну зміну логістичних витрат:

а) у разі закупівлі збірними упаковками по 100 шт.

б) у разі закупівлі збірними упаковками по 500 шт.

в) збільшимо партію закупівлі до 100 шт. однією упаковкою, тоді річний ефект становитиме.

г) збільшимо партію закупівлі до 600 шт. однією упаковкою, тоді річний ефект становитиме:

Зауважимо, що за умови закупівлі по 50 штук кількість замовлень та поставок становитиме 24 рази (1200:50), закупівлі по 100 штук — відповідно 2 разів, при закупівлі по 600 штук — 2 рази, а це означає підсилення ефекту закупівлі більшими партіями за рахунок інших складових витрат, наприклад, транспортних, витрат замовлень.

Мотив 2 здійснюючи закупівлю збільшеними партіями, виробник може досягти економії транспортних витрат за рахунок використання нижчих транспортних ставок під час транспортування, наприклад, повністю завантаженим вагоном чи автопотягом. При иьому зростатимуть витрати утримання запасів, тому мотивація збільшення партії закупівлі має місце, доки економія транспортних витрат перевищує зростаючі витрати утримання запасів.

Загалом можна обґрунтовувати аналогічно до попереднього мотиву процес формування загального позитивного ефекту від збільшення партії закупівлі. Це, водночас, обумовлено і тим, що транспортні витрати — одна з істотних складових кінцевої ціни на матеріали, півфабрикати, готові вироби. Тому економія під час транспортування може генеруватися і в постачанні матеріалів, і у процесі виробництва, і в дистрибуції кінцевих виробів.

Рис. 4 Тарифи на автоперевезення вантажу класу «55» із розрахунку на 100 фунтів за умови базового числа ставки «92−99»

Для прикладу графічно наведемо фрагмент перевізних ставок, що використовуються в автоперевезеннях у США (рис. 8.4).

З рисунка видно, що рівень перевізних ставок одиниці вантажу істотно знижується за умови збільшення його загальної величини. Так, питомі транспортні витрати будуть удвічі менші у разі перевезення партією вагою ЗО тис. фунтів, порівняно з партією вагою 1 тис. фунтів (1,56: 3,14).

Зауважимо, що в постачанні матеріалами часто складські витрати є малоістотними (відкриті склади), тому економія транспортних витрат може мати вирішальне значення за умови збільшення партії закупівлі. Водночас економія транспортних витрат у дистрибуції у разі поставки повністю завантаженими вагонами чи автомобілями істотно підсилюється скороченням часу поставки, а значить, і скороченням витрат утримання запасів у дорозі, зниженням витрат вичерпання запасів. Остання складова логістичних витрат є актуальною під час реалізації третього мотиву.

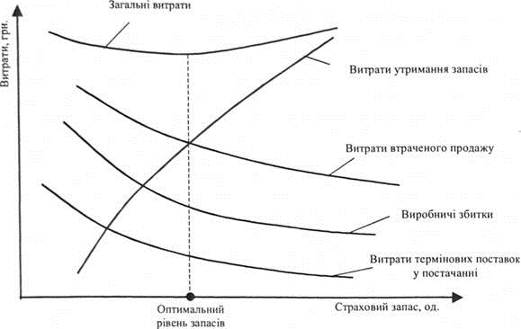

Мотив 3: здійснюючи постачання, виробництво чи збут, завжди існує небезпека відхилення (запізнення) реальних часових параметрів матеріального потоку від розрахункових (планових). У постачанні - це небезпека пізньої поставки чи взагалі неможливості реалізації замовлення на матеріали і сировину, що може спричинити істотні збитки у виробництві (зупинку виробництва) та у сфері дистрибуції як витрати вичерпання запасів. Відхилення (запізнення) розрахункового матеріального потоку у сфері виробництва та дистрибуції ставлять під загрозу виконання договірних зобов’язань, що трактується як витрати вичерпання запасів. Окрім того, сфера дистрибуції, створюючи додаткові запаси, підвищує рівень обслуговування клієнта порівняно з конкурентами, формуючи більшу просторово-часову доступність свого товару, а значить, зменшує витрати втраченого продажу (різновид витрат вичерпання запасів). Аналогічні залежності виникають під час формування додаткових запасів в очікуванні зростаючого попиту на товар. В усіх цих випадках основою є залежність «trade off' між витратами утримання запасів та витратами вичерпання запасів. Цей додатковий запас, що елімінує небезпеку вичерпання запасів, отримав назву гарантійного або страхового запасу. Згідно з викладеним страховий запас може розглядатися у трьох аспектах (рис. 8.5):

- * поточний страховий запас — для «погашення» запізнень планових поставок;

- * маркетинговий страховий запас — для отримання конкурентної переваги за рахунок збільшення користі місця і користі часу для клієнта;

- * стратегічний страховий запас — для задоволення непередбаченого зростання попиту.

Загалом графічна інтерпретація залежності «витрати утримання запасіввитрати вичерпання запасів» для виробничого підприємства подана на рис. 8.5.

Рис. 5 Графічна інтерпретація визначення оптимального рівня страхових запасів

Оптимальний рівень страхового запасу доцільно визначати для кожної фази виробництва та дистрибуції, здійснивши перевірку за принципом Форрестера щодо ланцюгової відповідності.

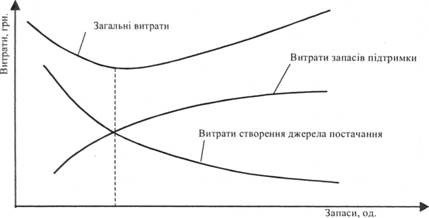

Мотив 4: очікуючи некорисні відхилення зовнішніх чинників від прийнятих у розрахунках, таких як нестабільна політична ситуація (страйки, зміна правових норм), неефективна економічна ситуація (коливання валютних курсів, процентних ставок, інфляція), організації здійснюють додаткові закупівлі, створюючи додатковий — спекулятивний — запас. Унаслідок цього зростають витрати утримання запасів за ймовірного зменшення економічних збитків від зменшення пропозиції матеріалів і сировини, зростання ціни на неї тощо (нестаціонарних витрат закупівлі), тобто за умови майбутнього зменшення витрат закупівлі. Графічно це виглядає так, як це показано на рис. 8.6.

На рис. 8.6 нестаціонарні витрати закупівлі можуть бути генеровані зміною постачальника, реалізацією екстрених (термінових) поставок, втратами на зміні курсу валюти та процентних ставок, що зумовлять зростання ціни закупівлі.

Мотив 5: існування сезонності пропозиції та попиту вимагає відповідної сезонної реакції рівня запасів у постачанні та дистрибуції, що генерує в періоди активного зростання пропозиції/попиту зростання витрат утримання запасів, очікуючи в постачанні зниження витрат закупівлі та у виробництві зниження виробничих витрат. Отже, сезонність пропозиції мотивує збільшення закупівлі у сезон за низькими цінами та/або з низькими перевізними ставками, наприклад, улітку, коли доступний дешевший водний транспорт. Натомість сезонність попиту мотивує рівномірне помірне виробництво протягом усього періоду, щоб нагромадити запаси до сезону попиту, що означає низькі витрати виробництва та збільшені витрати утримання запасів. Графічно це зображено на рис. 8.7.

Рис. 6 Графічна інтерпретація доцільності спекулятивного запасу

Рис. 7 Графічна інтерпретація доцільності утримання сезонних запасів (залежності «trade off»): а — сезонність пропозиції; б — сезонність попиту

Мотив 6: очікуючи зниження попиту на кінцеву продукцію, організації мали б відмовитися від послуг малих постачальників та знизити обсяг виробництва продукції. Однак при цьому такі малі постачальники, для яких досліджувана організація є стратегічним споживачем, ймовірно збанкрутують, а за умови відновлення попиту з’являється потреба у створенні аналогічного постачальника. Внаслідок цього має місце залежність «trade off' між недоцільними на певний період часу витратами закупівлі і утримання запасів (запасів підтримки) та майбутніми витратами на «створення» нового постачальника. Графічно це подано на рис. 8.8.

Рис. 8 Графічна інтерпретація доцільності утримання запасів підтримки у постачанні

Запаси підтримки є актуальними і для фази виробництва, коли на меті є збереження кваліфікованих кадрів. Унаслідок функціонування виробництва «на склад» витрати запасів субституюють із витратами якості продукту (рис. 8.9).

Подана сутність та графічна інтерпретація базових залежностей «trade off», що мотивують нагромадження запасів у фазі постачання, виробництва та дистрибуції, обґрунтовує тезу про те, що має місце оптимальний рівень запасів, а не обов’язково мінімальний або й нульовий.

Загалом, оптимальний рівень запасів матеріалів, півфабрикатів, готової продукції у взаємозв'язку з їх оптимальним розміщенням має забезпечити мінімальний рівень загальних витрат, реальних та очікуваних. Очевидно, що зважати на динаміку всіх складових витрат є проблематично, однак неврахування їх істотних складових може призвести до помилкових рішень.

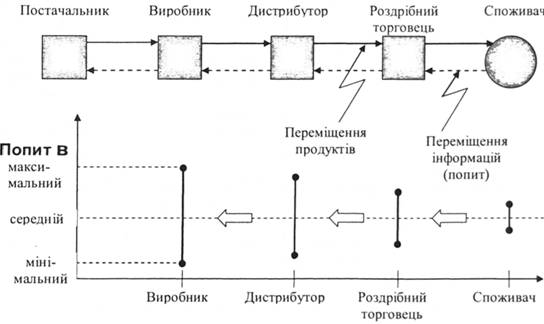

Проблема запасів істотно ускладнюється в умовах функціонування ланцюга поставок, у якому на кожний ланцюг може виникнути значне відхилення реального попиту від очікуваного (прогнозованого, що, своєю чергою, уможливлює мультиплікацію цих незбігів, окреслену в спеціальній літературі ефектом «бичачого батога» (рис. 8.10).

Рис. 9 Графічна інтерпретація доцільності формування запасів підтримки у збуті

З метою пом’якшення ефекту «бичачого батога» світовий досвід рекомендує низку дієвих методів, найефективніші з яких подано в табл. 8.3.

Таблиця 3 Методи стабілізації ланцюга поставок.

Явища, які спричиняють явище «бичачого батога». | Переміщення інформації. | Стабілізація ланцюга поставок. | Операційні дії. | |

Коригування прогнозів попиту. |

|

| — зменшення часу на реалізацію замовлення. — контроль запасів у всьому ланцюзі. поставок. | |

Групування замовлень. |

|

| — зменшення постійних витрат обслуговування замовлень через застосування EDI або електронної торгівлі. — комп'ютерна система складання замовлень. | |

Цінові маніпуляції. |

|

|

| |

Раціонування продуктів. | — ділення даними про продаж, доступність товарів та рівень запасів. | — раціонування продуктів на підставі продажу у минулому. | ||