Реформування системи міжбюджетних відносин в Україні: переваги і недоліки

Виклад основного матеріалу дослідження. Міжбюджетні відносини є важливою складовою бюджетної системи будь-якої країни. В економічній літературі та в законодавчих актах їх прийнято розглядати як відносини між суб'єктами: органами державної влади та управління і органами місцевого самоврядування у процесі перерозподілу бюджетних ресурсів між територіальними громадами, їх об'єднаннями та державою… Читати ще >

Реформування системи міжбюджетних відносин в Україні: переваги і недоліки (реферат, курсова, диплом, контрольна)

Постановка проблеми. В умовах побудови демократичної та соціально орієнтованої держави визначальне місце посідають максимальне задоволення населення суспільними благами та зростання добробуту кожного громадянина. Проте історично назріла необхідність розвитку України за напрямом децентралізації влади та управління гальмується як шляхом зволікання прийняття відповідних законодавчих актів, так і шляхом обмеження прав органів місцевої влади, що не відповідає світовим тенденціям зміцнення основ місцевого самоврядування. В умовах загальної дефіцитності бюджетних ресурсів модель фінансового вирівнювання, запроваджена Бюджетним кодексом України, не відрізняється високою ефективністю та породжує певні проблеми в організації системи міжбюджетних відносин.

Саме тому теоретичні дослідження, аналіз фактичних результатів відносин між ланками бюджетної системи та вироблення практичних рекомендацій у сфері міжбюджетних відносин є вкрай актуальними. Вони виступають передумовою вирішення проблем щодо розподілу видаткових повноважень та доходних джерел між ланками бюджетної системи різних рівнів та удосконалення системи міжбюджетних відносин загалом.

Аналіз останніх досліджень і публікацій. Важливе значення для формування теоретичного підґрунтя системи міжбюджетних відносин мають праці С. Огородника, В. Суторміної, В. Федосова, С. Юрія, Й. Бескида, С. Буковинського, О. Василика, В. Опаріна, І. Сала, В. Родіонової, О. Романенка, О. Кириленко, О. Сунцової та ін. Точки зору авторів щодо розгляду деяких питань організації міжбюджетних відносин дещо різняться, що створює можливості для подальших наукових досліджень.

Плюралізм думок серед вітчизняних науковців щодо місця і ролі міжбюджетних відносин у складі бюджетної системи, напрямів їх удосконалення є підставою для обґрунтування суті та необхідності існування міжбюджетних відносин, їх цілей, форм та методів реалізації. Кардинальне реформування системи міжбюджетних відносин в Україні у 2015 р. спонукає до аналізу місця і ролі міжбюджетних трансфертів у доходах місцевих бюджетів.

Виділення не вирішених раніше частин загальної проблеми. Нині у літературі, на жаль, приділяється недостатня увага теоретичним положенням та розробці практичних рекомендацій щодо повноцінного забезпечення фінансовими ресурсами органів місцевого самоврядування, у тому числі за допомогою розробки оптимальної моделі фінансового вирівнювання. Система міжбюджетних відносин не досліджується комплексно. Крім того, відсутній ґрунтовний аналіз місця та ролі міжбюджетних трансфертів у доходах місцевих бюджетів за наслідками проведених у 2015 р. реформ.

Постановка завдання. Метою статті є визначення суті і значення міжбюджетних відносин для здійснення фінансового вирівнювання; проведення аналізу сучасного стану розвитку системи міжбюджетних відносин в Україні; виділення переваг та проблем, які нині потребують першочергового вирішення для зміни структури доходів місцевих бюджетів шляхом модернізації трансфертної політики.

Виклад основного матеріалу дослідження. Міжбюджетні відносини є важливою складовою бюджетної системи будь-якої країни. В економічній літературі та в законодавчих актах їх прийнято розглядати як відносини між суб'єктами: органами державної влади та управління і органами місцевого самоврядування у процесі перерозподілу бюджетних ресурсів між територіальними громадами, їх об'єднаннями та державою. Об'єктом міжбюджетних відносин виступають бюджетні кошти, які розподіляються між різними складовими бюджетної системи.

Міжбюджетні відносини об'єктивно обумовлені суспільною потребою у перерозподілі бюджетних ресурсів від бюджетів економічно і соціально розвинутих адміністративно-територіальних одиниць на користь бюджетів тих регіонів, які менш забезпечені або більше потребують на даний момент коштів. Завдяки міжбюджетним відносинам відсталі у цьому розумінні регіони набувають економічного та соціально-культурного розвитку, що сприяє піднесенню добробуту суспільства у цілому.

Варто зазначити, що остаточного визначення найменування терміну, що є предметом нашого дослідження, серед різноманітних досліджень учених ми не знаходимо. Досить часто у літературі вживаються терміни «бюджетне регулювання», «фінансове вирівнювання», «міжбюджетне регулювання» та ін. При цьому майже неможливо знайти наукових обґрунтувань вживання того чи іншого терміна.

Щодо терміна «бюджетне регулювання», то зазвичай мається на увазі надання коштів з Державного бюджету регіональним бюджетам, що значно звужує коло учасників міжбюджетних відносин.

О. Кириленко детально підходить до визначення змісту поняття «бюджетне регулювання» та використовує поняття «міжбюджетні відносини». Автор визначає найважливіші складові системи міжбюджетних відносин:

- — розмежування видатків бюджетів відповідно до розподілу повноважень між державною владою і місцевим самоврядуванням;

- — забезпечення бюджетів доходами, достатніми для виконання покладених на них завдань;

- — підтримка «бідних» у фінансовому розумінні територій;

- — вилучення коштів у відносно «багатих» у фінансовому розумінні територій;

- — різні форми взаємовідносин, що виникають у процесі виконання бюджетів (взаємозаліки, бюджетні позики тощо) [1, с. 250].

Міжбюджетні відносини автор визначає як розмежування доходів і видатків між ланками бюджетної системи, проведене відповідно до розподілу повноважень органів державної виконавчої влади та місцевого самоврядування. О. Кириленко поняття «бюджетне регулювання» підпорядковує поняттю «міжбюджетні відносини» та визначає його як збалансування бюджетів, що входять до складу бюджетної системи, яке досягається за допомогою перерозподілу бюджетних ресурсів [1, с. 253].

Ширше значення терміна «бюджетне регулювання» запропоновано В. Кравченком: «процес збалансування (вирівнювання) доходів та витрат бюджетів різних рівнів, що входять до бюджетної системи, по вертикалі і по горизонталі» [2, с. 228]. Проте у запропонованому визначенні цього терміну не розкрито можливих заходів щодо збалансування доходів і витрат, адже здійснити це можливо і без передачі бюджетних коштів (наприклад, шляхом скорочення видаткової частини бюджетів).

Під терміном «міжбюджетні відносини» В. Кравченко розуміє форму взаємозв'язків і взаємозалежностей між окремими ланками системи місцевих бюджетів, а також між місцевими бюджетами та Державним бюджетом України, що є головним елементом системи міжурядових фінансових відносин [2, с. 257].

С. Юрій у своєму визначенні бюджетного регулювання розглядає його як систему передачі частини коштів вищих бюджетів для збалансування нижчих бюджетів [3, с. 189]. Це визначення описує рух бюджетних коштів тільки по вертикалі бюджетних взаємовідносин, і тільки зверху вниз.

На нашу думку, міжбюджетні відносини — це система відносин та заходів щодо усунення фіскальних дисбалансів шляхом перерозподілу бюджетних ресурсів по вертикалі між різними рівнями влади і по горизонталі між різними територіями чи адміністративно-територіальними одиницями, бо горизонтальний перерозподіл бюджетних ресурсів також виступає інструментом усунення фіскальних дисбалансів адміністративно-територіальних одиниць.

Концептуальні засади побудови міжбюджетних відносин залежать від економічної системи держави. У тоталітарних країнах центральне місце займає державний бюджет, а місцеві бюджети йому підпорядковані. У бюджетних системах демократичних країн бюджет центрального уряду і бюджети місцевої влади функціонують у межах однієї бюджетної системи і роль місцевих бюджетів зростає. Для бюджетної системи України характерним є досить високий ступінь централізації бюджетних ресурсів, що свідчить про нерозвиненість місцевого самоврядування і слабкість його фінансової бази.

Одним із найважливіших інструментів реалізації міжбюджетних відносин в Україні є міжбюджетні трансферти. Стан перерахування трансфертів, що передавалися з державного бюджету до місцевих бюджетів України протягом січня-вересня 2013—2015 рр., характеризують дані таблиці 1.

Таблиця 1 Обсяг міжбюджетних трансфертів, що надійшли з державного бюджету до місцевих бюджетів України за січень-вересень 2013—2015 рр.

Міжбюджетні трансферти. | Факт за січеньвересень 2013 р. | Факт за січеньвересень 2014 р. | План на 2015 р. | Факт за січеньвересень 2015 р. | Виконання плану, %. | |

Усього, млн грн, у т.ч.: | 82 504,9. | 92 003,2. | 183 243,9. | 115 938,8. | 63,3. | |

— загальний фонд. | 80 585,5. | 85 361,8. | 181 642,2. | 115 202,2. | 63,4. | |

— спеціальний фонд. | 1919,4. | 6641,4. | 1601,7. | 736,6. | 46,0. | |

Джерело: [4, с. 59].

Загальний обсяг трансфертів, що передавалися з державного бюджету до місцевих бюджетів України, у 2015 р. перевищив показник попереднього року у 1,3 рази, а показник базового року — у 1,4 рази. Значне зростання показника свідчить про зниження фінансової самостійності органів місцевого самоврядування та посилення їх залежності від центральних органів влади.

Особливістю міжбюджетних відносин у 2015 р. є їх нова модель, запроваджена змінами до Бюджетного кодексу України, прийнятими законом України від 28 грудня 2014 р. № 79-УШ «Про внесення змін до Бюджетного кодексу України щодо реформи міжбюджетних відносин».

Головною відмінністю нової системи вирівнювання є скасування дотації вирівнювання (вилучення) і запровадження базової (реверсної) дотації, а також освітньої субвенції, субвенції на підготовку робітничих кадрів, медичної субвенції, субвенції на забезпечення медичних закладів окремих державних програм та комплексних заходів програмного характеру [5].

Цими змінами впроваджено механізм, за якого держава шляхом передачі спеціальних трансфертів (субвенцій) повною мірою бере на себе відповідальність щодо фінансового забезпечення поточних видатків установ медичної та освітньої сфер, що належать до повноваженьмісцевих бюджетів і складають значний обсяг у їх видатках (табл. 2).

Таблиця 2 Склад та структура трансфертів, що передавалися з державного бюджету до місцевих бюджетів України, за січень-вересень 2013—2015 рр.

Міжбюджетні. трансферти. | 2013 р. | 2014 р. | 2015 р. | Відхилення 2015 (+.-) від. | |||||

сума млн грн. | питома вага,%. | сума млн. грн. | питома вага,%. | сума млн грн. | питома вага,%. | ||||

Дотація вирівнювання. | 41 719,4. | 50,6. | 44 985,8. | 49,0. | ; | ; | ; | ; | |

Освітня субвенція. | ; | ; | ; | ; | 31 592,1. | 27,2. | 31 592,1. | 31 592,1. | |

Субвенція на підготовку робітничих кадрів. | ; | ; | ; | ; | 4363,1. | 3,8. | 4363,1. | 4363,1. | |

Базова дотація. | ; | ; | ; | ; | 3946,4. | 3,4. | 3946,4. | 3946,4. | |

Медична субвенція. | ; | ; | ; | ; | 33 239,3. | 28,7. | 33 239,3. | 33 239,3. | |

Субвенція з соціального захисту населення. | 35 751,9. | 43,3. | 38 603,8. | 41,9. | 40 171,4. | 34,6. | 4419,5. | 1567,6. | |

Інші трансферти. | 5033,6. | 6,1. | 8413,6. | 9,1. | 2626,4. | 2,3. | — 2407,2. | — 5787,2. | |

Разом. | 82 504,9. | 100,0. | 92 003,2. | 100,0. | 115 938,7. | 100,0. | 33 433,8. | 23 935,5. | |

Частка трансфертів у доходах місцевих бюджетів, %. | ; | 51,9. | ; | 55,4. | ; | 57,4. | 5,5. | 2,0. | |

Джерело: розраховано автором на основі [4, с. 60].

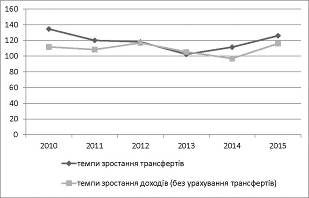

Як показують дані таблиці 2, загальний обсяг міжбюджетних трансфертів у січні-вересні 2015 р. зріс у порівнянні з аналогічним періодом 2014 р. на 23,9 млрд грн, а порівняно з січнемвереснем 2013 р. — на 33,4 млрд грн. Їх частка у доходах місцевих бюджетів впевнено зростає: з 51,9% у 2013 р. до 57,4% — у 2015 р. Приріст обсягів міжбюджетних трансфертів у звітному періоді порівняно з попереднім роком склав 26%. Їх зростання відбувалося вищими темпами, ніж зростання доходів місцевих бюджетів (рис. 1).

Рис. 1. Темпи зростання трансфертів та доходів місцевих бюджетів України (без урахування трансфертів) за січень-вересень 2010—2015 рр., %

міжбюджетний фінансовий трансфертний місцевий Лише у січні-вересні 2013 р. темпи зростання доходів місцевих бюджетів перевищили темпи зростання міжбюджетних трансфертів. У інші роки, як бачимо, тенденція є протилежною. Вказані тенденції засвідчують посилення залежності доходів місцевих бюджетів від обсягів міжбюджетних трансфертів, що є негативним і підтверджує високий ступінь централізації бюджетної системи України.

Висновки. Процес реформування системи міжбюджетних трансфертів певною мірою подолав суб'єктивний підхід та підвищив рівень прозорості при визначенні їх обсягів. Проте, враховуючи неухильне зростання питомої ваги міжбюджетних трансфертів у доходах місцевих бюджетів, цього недостатньо. Діяльність органів місцевої влади все ще перебуває у значній залежності від рішень вищих органів влади.

Нині діюча система міжбюджетних трансфертів має низку переваг. Зокрема, запровадження спеціальних субвенцій сприяє:

- — поліпшенню якості надання послуг споживачам та їх належному фінансовому забезпеченню;

- — гнучкості в управлінні бюджетними коштами у межах загального балансу ресурсів.

Однак разом із тим нині діюча система міжбюджетних трансфертів містить низку неврегульованих проблем. Зокрема, для обрахунку розміру міжбюджетних трансфертів брали статистичні дані кількості населення на 01.01.2014, тобто не враховували внутрішнє переміщення осіб (з території окупованих територій та біженців). Статистичні дані щодо фактичного надходження податку на доходи фізичних осіб та податку на прибуток підприємств приватного сектору економіки бралися за 2013 р., що не враховує погіршення ситуації в економіці з цього часу. У розрахункових показниках міжбюджетних трансфертів не передбачено кошти на здійснення індексації заробітної плати, що за умов високих темпів інфляції є неправильним. Плановий обсяг субвенцій не враховує підвищення комунальних тарифів на енергоносії.

Серед інших основних проблем функціонування системи міжбюджетних відносин в Україні варто виділити такі: існування відносин між бюджетами в умовах постійного реформування економіки, системи влади та управління в умовах неефективної адміністративно-територіальної реформи; постійна нестача бюджетних коштів у органів місцевої влади, внаслідок чого останні не здатні надавати якісні послуги мешканцям територій; позбавлення місцевого самоврядування зацікавленості у акумулюванні коштів до Державного та місцевого бюджетів через вади фінансового вирівнювання адміністративно-територіальних утворень; не розв’язана проблема розмежування повноважень між органами державної влади та місцевого самоврядування; наявність значних суперечностей у законодавстві стосовно питань організації місцевого самоврядування, розподілу власності між органами державної та місцевої влади, системи оподаткування, бюджетного устрою та міжбюджетних відносин.

Таким чином, нині є актуальним удосконалення міжбюджетних відносин, що вимагає добре обміркованих кроків на шляху їхнього реформування.

Подолання зазначених недоліків, а також подальше вдосконалення діючого порядку розрахунку обсягу міжбюджетних трансфертів, на наш погляд, сприятиме формуванню бюджетної системи, яка б відповідала потребам сьогодення.

БІБЛІОГРАФІЧНИЙ СПИСОК

- 1. Кириленко О. П. Місцеві бюджети України (історія, теорія, практика) / О. П. Кириленко. — К.: НІОС, 2000. — 384 с.

- 2. Кравченко В.І. Місцеві фінанси України / В.І. Кравченко. — К.: Т-во «Знання», КОО, 1999. — 487 с.

- 3. Юрій С.І. Державний бюджет України: навч. посібник / С.І. Юрій, Й. М. Бескид, І.В. Плішко. — Тернопіль: Т.О.В. УМДС, 1998. — 277 с.

- 4. Бюджетний моніторинг: Аналіз виконання бюджету за січень-вересень 2015 року / В. В. Зубенко, І.В. Самчинська, А. Ю. Рудик та ін.; ІБСЕД, Проект «Зміцнення місцевої фінансової ініціативи (ЗМФІ-ІІ) впровадження», USAID. — К., 2015. — 72 с.

- 5. Про внесення змін до Бюджетного кодексу України щодо реформи міжбюджетних відносин: Закон України від 28.12.2014 р. № 79-VMI. — Режим доступу: http://zakon4.rada.gov.ua/laws/show/79−19.