Основні методи мінімізації податкового навантаження в Україні

Наслідки застосування платниками методів мінімізації податків залежать від рівня (відсутність або мінімальний рівень) фінансової відповідальності платників податків, передбаченої законодавством України щодо конкретного виду податкової поведінки. Якщо обраний платником податків метод (схема) мінімізації податків не передбачає застосування до нього штрафних санкцій (інших заходів із боку… Читати ще >

Основні методи мінімізації податкового навантаження в Україні (реферат, курсова, диплом, контрольна)

Постановка проблеми. У сучасних умовах глобальної економічної кризи більшість суб'єктів господарювання відчувають нестачу в обігових коштах, нарощують обсяги залучених коштів, тим самим знижуючи до критичного рівня показники фінансової стійкості, економічної незалежності, показники рентабельності. Таким чином, пошук внутрішніх джерел збільшення маси обігових коштів на підприємстві є важливим завданням топ-менеджменту будь-якого підприємства.

Ігноруючи суспільну роль податків та інших обов’язкових платежів, підприємці схильні розглядати податки як окремий, економічно не обґрунтований напрямок вилучення обігових коштів, витрати, які необхідно мінімізувати. Таким чином, із точки зору бізнесу мінімізація податків є важливим завданням топ-менеджменту платника податку і напрямом розширення обсягу обігових коштів. Із точки зору держави застосовувані суб'єктами господарювання механізми і схеми мінімізації податків призводять до втрат бюджетних надходжень, що негативно відображається на формуванні показника доходів бюджету.

Механізми мінімізації податків, застосовувані суб'єктами господарювання, мають різноманітні прояви починаючи з примітивного планування податків, що здійснюється більше з метою управління фінансовими потоками, і закінчуючи агресивним податковим плануванням або застосуванням незаконних схем мінімізації. Необхідністю дослідження існуючих схем мінімізації податків та розробки шляхів управління даними процесами зумовлена актуальність даного дослідження.

Аналіз останніх досліджень і публікацій. Проблеми мінімізації платниками податкового навантаження та пошуку напрямків боротьби з незаконними схемами ухилення від сплати податків досліджувались вітчизняними вченими, серед яких: В. Андрущенко, В. Вишневський, Ю. Іванов, В. Коротун, О. Короткова, Н. Кучерявенко, В. Мельник, А. Соколовська, Ф. Ярошенко та ін.

Виділення невирішених раніше частин загальної проблеми. Однак слід відмітити, що в процесі економічного розвитку та змін в законодавстві удосконалюються та формуються нові механізми податкової мінімізації, які потребують нових досліджень і швидкого реагування на їхнє виникнення. Таким чином, можна стверджувати, що на сучасному етапі розвитку проблеми мінімізації податків та боротьби з ухиленням від сплати потребують більш детального і ґрунтованого дослідження.

Мета статті полягає у дослідженні методів мінімізації податків, застосовуваних вітчизняними суб'єктами господарювання, та розробці напрямів управління даними процесами з боку держави.

Мінімізація податків є системою організаційних заходів платника податків, направлених на збільшення грошових потоків суб'єкта господарювання, підвищення фінансових результатів при економії податкових витрат. Ця система передбачає мінімізацію податкових виплат не тільки в короткостроковому, але й у довгостроковому періоді; недопущення штрафних санкцій із боку фіскальних органів чи перевищення зростання податкових платежів порівняно з ростом виручки суб'єкта господарювання.

Мета податкової мінімізації - не зменшення розмірів окремого податку, а збільшення в цілому наявних фінансових ресурсів у суб'єкта господарювання. Податкове планування здійснюється починаючи з моменту створення окремого суб'єкта господарювання і протягом усього періоду його функціонування, причому прояви податкового планування відрізняються в залежності від життєвого циклу господарюючого суб'єкта.

За результатами аналізу практики застосування вітчизняними підприємствами методів мінімізації податків можна виділити наступні основні напрями мінімізації податків (табл. 1).

Кожний із зазначених спеціальних методів мінімізації податків має свою сферу застосування, тому вибір конкретного методу визначають специфічні особливості поставленої в процесі податкового планування мети та особливості діяльності конкретного суб'єкта господарювання.

Насамперед можливість зниження обсягів сплачуваних податків і зборів, інших обов’язкових платежів передбачена нормами чинного законодавства України, що надають суб'єкту господарювання як платнику податків право обрати:

- 1. організаційно-правову форму господарювання;

- 2. організаційну структуру ведення підприємницької діяльності;

- 3. систему оподаткування (загальну чи спрощену);

- 4. вид діяльності, що передбачає звільнення від оподаткування чи можливість застосування податкових пільг.

Так, при виборі організаційно-правової форми господарювання суб'єкт господарювання враховує певні переваги та недоліки окремих форм та обмеження, що передбачені нормами Господарського кодексу України та законами України, що регламентують порядок організації та ведення окремих видів підприємницької діяльності.

Таблиця 1 Методи, які використовуються суб'єктами господарювання з метою мінімізації податків.

Метод мінімізації податків. | Характеристика методу мінімізації податків. | |

1. Вибір організаційно-правової форми та структури ведення підприємницької діяльності. | Метод, заснований на можливості суб'єктів господарювання самостійно обирати організаційно-правову форму господарювання, вид підприємницької діяльності та організаційну структуру її здійснення, систему оподаткування (загальна чи спрощена). | |

2. Метод використання облікової політики. | Метод ґрунтується на взаємозалежності податкового та бухгалтерського обліку і полягає в тому, що за допомогою зміни облікової політики можуть бути змінені розміри податкових баз. | |

3. Метод заміни відносин. | Метод полягає в тому, що операція, яка має більш високий рівень оподаткування, замінюється на іншу, яка дозволяє досягти цієї або максимально наближеної мети, застосувавши більш пільговий порядок оподаткування. | |

4. Метод поділу відносин. | Метод ґрунтується на заміни певної частини операції або однієї господарської операції на декілька інших, що дозволяє знизити загальну суму податкових зобов’язань. | |

5. Метод прямого скорочення об'єкта оподаткування. | Метод реалізується шляхом зменшення бази оподаткування, зіставлення різних варіантів застосування ставок та об'єктів оподаткування. | |

6. Метод делегування податків підприємству-сателіту. | Метод полягає в передачі об'єкта оподаткування іншому суб'єкту підприємницької діяльності, пов’язаному з платником податків. | |

7. Метод відстрочення податкового платежу. | Метод ґрунтується на використанні елементів інших методів, і його застосування дозволяє перенести момент виникнення об'єкта оподаткування на подальший податковий період. | |

8. Метод пільгового підприємства. | Метод полягає у перенесенні об'єктів оподаткування або видів діяльності під пільговий режим оподаткування, пов’язаний з особливим податковим статусом деяких суб'єктів підприємницької діяльності. | |

9. Метод офшору. | Суть методу полягає у перенесенні об'єкта оподаткування (окремих операцій, видів діяльності, майна тощо) під юрисдикцію з більш м’яким режимом оподаткування (вільні економічні зони, спеціальні економічні зони, офшорні зони). | |

Наприклад, із метою мінімізації сплати податків для підприємства іноді вигідніше здійснити офіційну виплату доходу засновникам у вигляді дивідендів, тому що згідно з пп. 170.5.4 ПКУ [1], виплата дивідендів на користь фізичних осіб (у тому числі нерезидентів) оподатковується за ставками:

- — 5% (пп. 167.5.2 ПКУ) — для доходів у вигляді дивідендів по акціях та корпоративних правах, нарахованих резидентами — платниками податку на прибуток підприємств (окрім доходів у вигляді дивідендів по акціях, інвестиційних сертифікатах, які виплачуються інститутами спільного інвестування);

- — 18% (пп. 167.5.1 ПКУ) — для пасивних доходів фізичних осіб (окрім зазначених у попередньому пункті).

При цьому слід зазначити, що відповідно до абзацу четвертого пп. 57.1−1.2 ПКУ [1], сума сплачених авансових внесків із податку на прибуток при виплаті дивідендів підлягає зарахуванню у зменшення податкового зобов’язання з податку на прибуток, задекларованого у податковій декларації за звітний (податковий) рік. Також пп. 57.11.3 ПКУ [1] встановлено, що авансовий внесок, передбачений пп. 57.1−1.2, не справляється в разі виплати дивідендів:

- — на користь власників корпоративних прав материнської компанії, що сплачуються в межах сум доходів такої компанії, отриманих у вигляді дивідендів від інших осіб;

- — платником податку на прибуток, прибуток якого звільнений від оподаткування відповідно до положень ПКУ, у розмірі прибутку, звільненого від оподаткування у період, за який виплачуються дивіденди;

- — фізичним особам.

Іншим прикладом мінімізації сплати податків, що базується на врахуванні переваг певних організаційно-правових форм підприємств, є виплата заробітної плати засновникам у вигляді дивідендів (табл. 2). Але слід зазначити, що через певні обмеження ця схема не може носити постійного характеру.

Також уже на стадії створення бізнес-одиниці платник податків може обрати ті види економічної діяльності, щодо яких чинним податковим законодавством передбачено застосування пільгового або спрощеного (сплата єдиного податку згідно з нормами Глави 1 Розділу XIV ПКУ [1]) режиму оподаткування. В іншому випадку суб'єкт господарювання може обрати ті види економічної діяльності, які дозволять йому стати одним із елементів виробничого ланцюга, створеного за участі суб'єктів господарювання, що мають право застосовувати податкові пільгові, передбачені податковим законодавством України.

Метод використання облікової політики у схемах мінімізації податків ґрунтується на тому, що остання визначає основні правила ведення бухгалтерського обліку суб'єктом господарювання, а саме порядок нарахування амортизації необоротних і нематеріальних активів, порядок списання витрат на ремонт, модернізацію, оновлення необоротних активів, порядок проведення інвентаризації та переоцінки активів, метод списання запасів, порядок визнання доходів і витрат, порядок формування забезпечення та страхових резервів, порядок обліку інвестицій тощо.

Згідно із внесеними Законом України № 71-VIII від 28.12.2014 р. [3] змінами до Податкового кодексу України, кардинально був змінений порядок визначення об'єкта оподаткування податком на прибуток підприємств. Так, починаючи з 2015 р. об'єктом оподаткування податком на прибуток є прибуток із джерелом походження з України та за її межами, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародними стандартами фінансової звітності, на різниці, виникаючими відповідно до положень цього розділу (п. 134.1.1 ст. 134 пКу [1]). При цьому для платників податку, в яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків) визначений за правилами бухгалтерського обліку за останній річний звітний (податковий) період, не перевищує 20 млн. грн., об'єкт оподаткування може визначатися без коригування фінансового результату до оподаткування на усі різниці (окрім від'ємного значення об'єкта оподаткування минулих податкових (звітних) років). Таке рішення платник податку має право прийняти не більше одного разу протягом безперервної сукупності років, у кожному з яких виконується цей критерій щодо розміру доходу.

Ураховуючи зазначене, правила ведення бухгалтерського обліку, що визначаються обліковою політикою підприємства, безпосередньо впливають на розмір оподаткованої бази з податку на прибуток і, відповідно, суми податку. Таким чином, ефективно побудована облікова політика дозволяє платнику податків оптимізувати розмір платежів що сплачуються до бюджету, та певною мірою знизити податкове навантаження.

Таблиця 2 Відмінності заробітної плати та дивідендів.

Характерні ознаки. | Заробітна плата. | Дивіденди. | |

Економічна сутність. | Винагорода за трудовий внесок. | Плата за наданий капітал. | |

Статус отримувача. | Фізичні особи — працівники підприємства, наймані особи. | Фізичні та юридичні особи, місцеві органи самоврядування, держава — власники підприємства. | |

Законодавче регулювання. | Кодекс законів про працю України. | Податковий кодекс України, Закон України «Про акціонерні товариства», інші. | |

Юридична підстава. | Договір трудового найму. | Статутні положення (купівля-продаж корпоративного права). | |

Юридичний статус. | Обов’язок підприємства. | Право підприємства (наприклад, за виключенням дивідендів привілейованими акціями акціонерних товариств). | |

Періодичність виплати. | Щомісячно (можливо частіше через авансування). | Щорічно (у світовій практиці використовуються щоквартальні та піврічні виплати), підприємства, створені у формі відмінній від акціонерних товариств, можуть взагалі не виплачувати. | |

Джерело виплати. | Собівартість. | Чистий прибуток. |

Джерело: [2]

Метод заміни відносин ґрунтується на тому, що чинне законодавство України практично не обмежує суб'єкта господарювання у виборі контрагента, форми та окремих умов угоди з ним тощо. Тому для того щоб мінімізувати рівень сплачуваних податків, суб'єкти господарювання мають можливість замінювати договірну форму господарських відносин на ту, яка має менші податкові наслідки (табл. 3).

Найпоширенішими варіантами заміни виду договірних відносин із метою мінімізації податків є заміна договору купівлі-продажу, що передбачає перехід права власності на товари (роботи, послуги), на посередницькі договори (комісії або доручення), що не передбачають такого переходу, а отже, і виникнення податкового зобов’язання у продавця.

У сфері відносин суб'єктів господарювання з фізичними особами найбільш розповсюдженою практикою є оформлення замість трудового договору підряду, або договору про надання послуги, що дозволяє суб'єкту господарювання оптимізувати як умови реалізації трудових відносин, так і податкові наслідки від їхньої реалізації (табл. 4).

Логічним продовженням методу заміни господарських відносин є метод їхнього поділу, який переважно використовується, коли повна заміна господарської операції не дає можливості досягти очікуваного результату мінімізації податків. Головною умовою застосування платниками податків методу поділу відносин є те, що господарська операція повинна передбачати можливість виокремлення окремих її складових, що мають різні податкові наслідки (табл. 5).

Метод делегування податків підприємству-сателіту пов’язаний, як правило, із розміщенням податкоємних видів діяльності на інших підприємствах, контрольованих платником податків. Використання цього методу передбачає створення суб'єктами господарювання бізнес-структури, у межах якої відбувається розподіл оподаткованих операцій або передача суб'єктам пільгового оподаткування (платникам податків, що перебувають на спрощеній системі оподаткування). У результаті такого поділу оподатковуваних операцій платники податків, що є елементами однієї бізнес-структури, забезпечують дотримання вимог щодо:

Таблиця 3 Основні варіанти заміни договірних відносин, що застосовуються платниками податків в Україні з метою мінімізації податків.

Альтернативи договірного оформлення господарських операцій. | ||

Види договорів, що передбачають перехід права власності на товари (роботи, послуги). | Види договорів, що не передбачають перехід права власності на товари (роботи, послуги). | |

Договір купівлі-продажу Ст. 655 ЦКУ: «За договором купівлі-продажу одна сторона (продавець) передає або зобов’язується передати майно (товар) у власність другій стороні (покупцеві), а покупець приймає або зобов’язується прийняти майно (товар) і сплатити за нього певну грошову суму». | Для продавця — Договір комісії. Ст. 1011 ЦКУ: «За договором комісії одна сторона (комісіонер) зобов’язується за дорученням другої сторони (комітента) за плату вчинити один або декілька право чинів від свого імені, але за рахунок комітента». | |

Для покупця — Договір лізингу Ст. 806 ЦКУ: «За договором лізингу одна сторона (лізингодавець) передає або зобов’язується передати другій стороні (лізингоодержувачеві) у користування майно, що належить лізингодавцю на праві власності і було набуте ним без попередньої домовленості з лізингоодержувачем (прямий лізинг), або майно, спеціально придбане лізингодавцем у продавця (постачальника) відповідно до встановлених лізингоодержувачем специфікацій та умов (непрямий лізинг), на певний строк і за встановлену плату (лізингові платежі)». | ||

Для імпортера (покупця) — Договір переробки давальницької сировини Ст. 901 ЦКУ: «За договором надання послуг одна сторона (виконавець) зобов’язується за завданням другої сторони (замовника) надати послугу, яка споживається в процесі вчинення певної дії або здійснення певної діяльності, а замовник зобов’язується оплатити виконавцеві зазначену послугу, якщо інше не встановлено договором». | ||

Договір поставки Ст. 265 ГКУ: «За договором поставки одна сторона — постачальник зобов’язується передати (поставити) у зумовлені строки (строк) другій стороні — покупцеві товар (товари), а покупець зобов’язується прийняти вказаний товар (товари) і сплатити за нього певну грошову суму». | Договір доручення Ст. 1000 ЦКУ: «За договором доручення одна сторона (повірений) зобов’язується вчинити від імені та за рахунок другої сторони (довірителя) певні юридичні дії». | |

Договір підряду Ст. 837 ЦКУ: «За договором підряду одна сторона (підрядчик) зобов’язується на свій ризик виконати певну роботу за завданням другої сторони (замовника), а замовник зобов’язується прийняти та оплатити виконану роботу». | Агентський договір Ст. 265 ГКУ: «За агентським договором одна сторона (комерційний агент) зобов’язується надати послуги другій стороні (суб'єкту, якого представляє агент) в укладенні угод чи сприяти їх укладенню (надання фактичних послуг) від імені цього суб'єкта і за його рахунок». | |

Трудовий договір Ст. 21 КЗпПУ: «Угода між працівником і власником підприємства, установи, організації або уповноваженим ним органом чи фізичною особою, за якою працівник зобов’язується виконувати роботу, визначену цією угодою, з підляганням внутрішньому трудовому розпорядкові, а власник підприємства, установи, організації або уповноважений ним орган чи фізична особа зобов’язується виплачувати працівникові заробітну плату і забезпечувати умови праці, необхідні для виконання роботи, передбачені законодавством про працю, колективним договором і угодою сторін». | Договір підряду Ст. 837 ЦКУ: «За договором підряду одна сторона (підрядчик) зобов’язується на свій ризик виконати певну роботу за завданням другої сторони (замовника), а замовник зобов’язується прийняти та оплатити виконану роботу». | |

Договір про надання послуг Ст. 901 ЦКУ: «За договором про надання послуг одна сторона (виконавець) зобов’язується за завданням другої сторони (замовника) надати послугу, яка споживається в процесі вчинення певної дії або здійснення певної діяльності, а замовник зобов’язується оплатити виконавцеві зазначену послугу, якщо інше не встановлено договором». |

Джерело: складено авторами на основі [4—6]

- — застосування пільгового оподаткування;

- — звільнення від застосування реєстраторів розрахункових операцій;

- — перебування на спрощеній системі оподаткування тощо.

Застосування методу відстрочки податкового платежу дозволяє платникам податків перенести час сплати податкового зобов’язання на інший звітний період. Найпоширенішим способом такої відстрочки є використання посередницьких договорів в операціях купівлі-продажу, а саме договору комісії замість укладання договору поставки, що дозволяє відстрочити момент збільшення оподаткованого доходу у продавця.

Таблиця 4 Альтернативні варіанти заміни трудових відносин із метою мінімізації податків.

Умови реалізації трудових відносин. | Трудовий договір | Договір цивільно-правового характеру. | |

Правове регламентування. | Кодекс законів про працю України № 322-VIII. | Цивільний кодекс України № 435-IV. | |

Сторони договору. | Власник підприємства, уповноважена ним особа. | Замовник (юридична чи фізична особа). | |

Працівник (тільки фізична особа). | Підрядник (юридична чи фізична особа). | ||

Укладання договору. | Перелік документів:

| Перелік документів: паспорт або інший документ, що посвідчує особу підрядника. | |

Обов’язкові умови договору. |

|

| |

Визначення розміру оплати. | Відповідно до тарифної системи підприємства, яка включає: тарифні сітки, тарифні ставки, схеми посадових окладів і тарифно-кваліфікаційні характеристики (довідники). Мінімальна заробітна плата встановлюється в розмірі не нижчому від розміру прожиткового мінімуму для працездатних осіб. | Договірна вартість. | |

Порядок здійснення оплати. | У вигляді заробітної плати: у строки, встановлені колективним договором або нормативним актом роботодавця, але не рідше двох разів на місяць. | У вигляді заробітної винагороди:

| |

Інші умови договору. | На працівників поширюються всі норми трудового законодавства (у т. ч. щодо гарантій та компенсацій, охорони праці, матеріальної відповідальності, правил внутрішнього трудового розпорядку). | Відсутність матеріальної відповідальності, трудових гарантій, охорони праці. | |

Оподаткування. | Податок на доходи фізичних осіб.

| Податок на доходи фізичних осіб ставки податку — 18%. | |

Єдиний соціальний внесок.

| Єдиний соціальний внесок ставка — 22%. |

Джерело: складено авторами на основі [1; 5—8]

Таблиця 5 Основні варіанти поділу господарських операцій, що застосовуються платниками податків в Україні з метою зменшення податкового зобов’язання.

Господарська операція, що передбачає можливість її розподілу. | Комбінація господарських операцій, на які замінюється складна операція. | |

Договір підряду Підприємство, А виплачує громадянину П згідно з договором підряду 2 600 грн. за виконані ремонтні роботи із матеріалу замовника. | Договір про надання послуг Підприємство, А виплачує громадянину П згідно з договором про надання послуг. 1 600 грн. за виконані ремонтні роботи. | |

Договір купівлі-продажу Підприємство, А укладає з громадянином П договір придбання матеріалів, необхідних для виконання робіт, на суму 1 000 грн. | ||

Договір поставки Підприємство, А згідно з договором поставки здійснює поставку товарів підприємству В на загальну суму 25 000 грн. | Договір купівлі-продажу Підприємство, А згідно з договором купівлі-продажу здійснює продаж товарів підприємству В на загальну суму 18 000 грн. | |

Договір транспортного експедирування Підприємство, А за участю підприємства С (платник єдиного податку) надає підприємству В послуги з транспортного експедирування товарів загальною вартістю 7 000 грн. | ||

Також ст. 187 ПКУ [1] передбачена можливість відстрочки сплати ПДВ за рахунок перенесення на інший звітний період дати виникнення податкового зобов’язання з ПДВ, а саме:

для операцій фінансової оренди Лізингу) датою виникнення податкових зобов’язань орендодавця (лізингодавця)є дата фактичної передачі об'єкта фінансової оренди Лізингу) у користування орендарю (лізингоотримувачу) (п. 187.6 ПКУ);

для операцій за довгостроковими договорами (контрактами) датою виникнення податкових зобов’язань є дата фактичної передачі виконавцем результатів робіт за такими договорами (контрактами) (п. 187.9 ПКУ). Для цілей застосування цього пункту довгостроковим договором (контрактом) уважається будь-який договір на виготовлення товарів, виконання робіт, надання послуг із довготривалим (більше одного року) технологічним циклом виробництва та якщо договорами, які укладені на виробництво таких товарів, виконання робіт, надання послуг, не передбачено поетапного їхнього здавання.

Наприклад, якщо договір (контракт) на забудову передбачає поетапну здачу робіт (об'єктів нерухомості), то податкові зобов’язання з ПДВ формуються у платника податку — забудовника за правилом «першої події» (п. 187.1 ПКУ [1]) — або передача об'єкта власнику (оформлення акту приймання-передачі, державна реєстрація майнових прав), або отримання оплати за забудований об'єкт. Із метою відстрочки формування податкового зобов’язання з ПДВ платник податку — забудовник може оформити договір (контракт) на забудову, який не передбачає поетапну здачу робіт і може класифікуватись для цілей оподаткування як довгостроковий. У даному випадку податкові зобов’язання з ПДВ виникнуть лише на момент фактичної передачі забудовником результатів робіт за такими договором (контрактом).

За операціями з виконання підрядних будівельних робіт суб'єкти підприємницької діяльності можуть застосовувати касовий метод податкового обліку (п. 187.1 ПКУ [1]). Касовий метод для цілей оподаткування, згідно з розділом V ПКУ, — це метод податкового обліку, за яким дата виникнення податкових зобов’язань визначається як дата зарахування (отримання) коштів на банківський рахунок (у касу) платника податку або дата отримання інших видів компенсацій вартості поставлених (або тих, що підлягають поставці) ним товарів (послуг), а дата виникнення права на податковий кредит визначається як дата списання коштів із банківського рахунку (видачі з каси) платника податку або дата надання інших видів компенсацій вартості поставлених (або тих, що підлягають поставці) йому товарів (послуг). Отже, застосування касового методу дозволяє суб'єкту господарювання за рахунок контролю моменту оплати підрядних робіт здійснити відстрочку формування податкового зобов’язання з ПДВ.

Також чинним податковим законодавством передбачена можливість відстрочки сплати податків і зборів щодо здійснення окремих імпортних операцій. Так, відповідно до підрозділу 3 розділу XX ПКУ [1], передбачена можливість застосування податкового векселя на суму податкового зобов’язання з ПДВ при імпорті устаткування, обладнання та комплектуючих для таких суб'єктів господарювання, як:

вітчизняні підприємства суднобудівної промисловості (клас 35.11 група 35 КВЕД ДК 009:2005) при ввезенні у митному режимі імпорту на митну територію України устаткування, обладнання та комплектуючих, що не виробляються в Україні (перелік встановлюється КМУ);

суб'єкти господарювання, які реалізують інвестиційні проекти у пріоритетних галузях економіки, схвалені відповідно до Закону України «Про стимулювання інвестиційної діяльності у пріоритетних галузях економіки з метою створення нових робочих місць» [9] при ввезенні у митному режимі імпорту на митну територію України устаткування (обладнання) та комплектуючих виробів до нього, що звільняються від оподаткування ввізним митом у порядку, визначеному пп. 10 п. 4 розділу ХХІ «Прикінцеві та перехідні положення» Митного кодексу України [10], а саме: не є підакцизними; виготовлені не більше трьох років до моменту державної реєстрації інвестиційного проекту та не були у використанні; не виробляються в Україні та не мають аналогів в Україні.

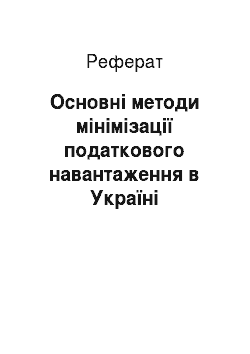

![Схема мінімізації податків із перенесенням операції в офшорні зони [12, с. 54].](/img/s/9/79/2229879_1.jpg)

Рис. 1. Схема мінімізації податків із перенесенням операції в офшорні зони [12, с. 54]

Відповідно до норм ПКУ [1], застосування податкового векселя з ПДВ дозволяє суб'єктам господарювання відстрочити сплату податку:

- — для підприємств суднобудівної промисловості - до дати виникнення податкових зобов’язань по постачанню збудованого судна, для будівництва якого були ввезені устаткування, обладнання та комплектуючі, із застосуванням вексельної форми розрахунків із ПДВ;

- — для суб'єктів господарювання, які реалізують інвестиційні проекти у пріоритетних галузях економіки, — на 60 календарних днів.

Метод пільгового підприємства передбачає проведення операцій із суб'єктами оподаткування, які користуються пільговими або спеціальними режимами оподаткування, а саме:

- — перебувають на спрощеній системі оподаткування (єдиний податок) згідно з нормами Глави 1 Розділу XIV ПКУ [1];

- — підпадають під дію ст. 141 «Особливості оподаткування окремих видів діяльності та операцій» ПКУ [1], що передбачає застосування спеціальних ставок податку на прибуток підприємств (страховики — 0%, 3%, 4% і 12%, нерезиденти — 6% і 15%, інститути спільного інвестування, суб'єктів недержавного пенсійного забезпечення — 0%);

- — є підприємствами та організаціями, заснованими громадськими організаціями інвалідів, щодо яких нормами ПКУ передбачено звільнення від оподаткування;

- — перебувають на спеціальному режимі оподаткування ПДВ діяльності у сфері сільського та лісового господарства, а також рибальства (ст. 209 ПКУ);

- — реалізують інвестиційні проекти у сферах, що згідно із Розпорядженням Кабінету Міністрів України від 14.08.2013 р. № 843-р [11] віднесені до переліку пріоритетних галузей економіки та щодо окремих операцій мають право користатись податковими пільгами у вигляді повного звільнення від сплати податків і зборів.

Суть методу офшору полягає у перенесенні об'єкта оподаткування (окремих операцій, видів діяльності, майна тощо) під юрисдикцію з більш м’яким режимом оподаткування (рис. 1). Цей метод широко застосовується не лише у зовнішньоекономічній діяльності, а й на територіях з особливими умовами оподаткування, спеціальними податковим та правовим режимами господарської діяльності. При формуванні податкової політики підприємство обирає переваги оподаткування різних територій (вільні економічні зони, спеціальні економічні зони, офшорні зони тощо).

Але одним із поширених способів мінімізації оподаткування для багатьох підприємницьких структур є переведення фінансових ресурсів або діяльності за межі власної країни, що дозволяє вивести їх із-під юрисдикції національного податкового законодавства та контролю зі сторони національних фіскальних органів. Треба відзначити, що світові інтеграційні та глобалізаційні процеси, інтернаціоналізація фінансової діяльності значно спрощують реалізацію таких операцій. податок грошовий дивіденд Оскільки, як вже було зазначено, із позиції держави застосовувані платниками механізми мінімізації податків призводять до прямих втрат бюджету, природно, що діяльність контролюючих органів буде спрямована на боротьбу із практикою застосування таких схем. Але така позиція є не цілком вірною. Мінімізація податків є об'єктивним процесом, і часто застосовувані схеми мінімізації податків не виходять за рамки правового поля. Тому діяльність контролюючих органів скоріше має бути спрямована не на боротьбу з мінімізацією податків, а на формування ефективної системи управління даними процесами. Управління процесами мінімізації податків має носити ризик-орієнтований характер і базуватись на системі ключових показників та параметрів, у межах яких застосовувані схеми мінімізації податків уважаються допустимими і не вимагають зовнішнього втручання контролюючих органів. I тільки у випадках невідповідності показників діяльності платника податків одночасно певній кількості встановлених ключових параметрів даний платник потрапляє в зону контролю, а застосовувана ним політика мінімізації податків уважається агресивним податковим плануванням.

Висновки. Нами досліджено сутність і основні схеми мінімізації податків, застосовувані вітчизняними платниками податків. Основними напрямами мінімізації податків є: вибір організаційно-правової форми та структури ведення підприємницької діяльності, метод використання облікової політики, метод заміни відносин, метод поділу відносин, метод прямого скорочення об'єкта оподаткування, метод делегування податків підприємству-сателіту, метод відстрочення податкового платежу, метод пільгового підприємства, метод офшору. На основі результатів проведеного дослідження можна стверджувати, що норми законодавчих актів України, що регламентують здійснення підприємницької діяльності, надають платникам податків широке коло можливостей для застосування методів мінімізації податків.

Діяльність контролюючих органів у сфері контролю застосовуваних платниками схем мінімізації податків має бути спрямована не на боротьбу, а на управління даними процесами шляхом установлення системи індикативних показників, вихід за рамки нормативних значень яких означатиме ризики застосування платником податків схем агресивного податкового планування. Ступінь даних ризиків та наявність складу податкового правопорушення в подальшому виявляються в ході податкових перевірок платника податків. За результатами перевірки платника застосовувані ним методи мінімізації податків залежно від їхньої комбінації та ступеня «легальності» можуть бути класифіковані як інструменти або ухилення від оподаткування, або агресивного податкового планування.

Наслідки застосування платниками методів мінімізації податків залежать від рівня (відсутність або мінімальний рівень) фінансової відповідальності платників податків, передбаченої законодавством України щодо конкретного виду податкової поведінки. Якщо обраний платником податків метод (схема) мінімізації податків не передбачає застосування до нього штрафних санкцій (інших заходів із боку контролюючих органів) або їхній рівень мінімальний, то вони відносяться до практики саме агресивного податкового планування. Отже, варіюючи видами й формами здійснення господарських операцій та їхніми елементами, суб'єкти господарювання мають можливість перевести свою податкову поведінку із сфери ухилення від оподаткування у сферу агресивного податкового планування.

Список літератури

- 1. Податковий кодекс України № 2755-VI від 02.12.2010 р. [Електронний ресурс]. — Режим доступу: http://zakon2.rada. gov.ua/laws/show/2755−17.

- 2. Сьомченков О. А. Переваги дивідендів над заробітною платою для управлінців — співвласників підприємств / О. А. Сьомченков // Облік і фінанси АПК: бухгалтерський портал [Електронний ресурс]. — Режим доступу: http://magazine.faaf. org.ua/index2.php?option=com_content&task=view&id=1159&pop=1&page=0&Itemid=35.

- 3. Закон України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» № 71-VIII від 28.12.2014 р. [Електронний ресурс]. — Режим доступу: http://zakon4.rada.gov.ua/ laws/show/71−19.

- 4. Господарський кодекс України № 436-IV від 16.01.2003 р. [Електронний ресурс]. — Режим доступу: http://zakon2. rada.gov.ua/laws/main/436−15.

- 5. Кодекс законів про працю України № 322-VIII від 10.12.1971 р. [Електронний ресурс]. — Режим доступу: http://zakon2.rada.gov.Ua/laws/show/322−08/paran123#n123.

- 6. Цивільний кодекс України № 435-IV від 16.01.2003 р. [Електронний ресурс]. — Режим доступу: http://zakon4.rada. gov.ua/laws/show/435−15.

- 7. Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» № 2464-VI від 08.07.2010 р. [Електронний ресурс]. — Режим доступу: http://zakon3.rada.gov.ua/laws/show/2464−17.

- 8. Закон України «Про оплату праці» № 108/95-ВР від 24.03.1995 р. [Електронний ресурс]. — Режим доступу: http://zakon2.rada.gov.ua/laws/show/108/95-%D0%B2%D1%80.

- 9. Закон України «Про стимулювання інвестиційної діяльності у пріоритетних галузях економіки з метою створення нових робочих місць» № 5205-VI від 06.09.2012 р. [Електронний ресурс]. — Режим доступу: http://zakon2.rada.gov. ua/laws/show/5205−17.

- 10. Митний кодекс України № 4495-VI від 13.03.2012 р. [Електронний ресурс]. — Режим доступу: http://zakon4.rada.gov. ua/laws/show/4495−17.

- 11. Розпорядження Кабінету Міністрів України від 14.08.2013 р. № 843-р «Про затвердження переліку пріоритетних галузей економіки» [Електронний ресурс]. — Режим доступу: http://zakon4.rada.gov.ua/laws/show/843−2013;%D1%80.

- 12. Типологічне дослідження «Актуальні методи і способи легалізації (відмивання) доходів, одержаних злочинним шляхом, та фінансування тероризму» / Державна служба фінансового моніторингу України [Електронний ресурс]. — Режим доступу: http://www.sdfm.gov.ua/articles.php?cat_id=114&lang=uk.