Механізм управління фінансовим потенціалом підприємства

Розглянемо механізм управління фінансовим потенціалом підприємства, метою якого є отримання економічної вигоди та забезпечення безперервного виробничого процесу. Безпосередньо сам механізм складається із форм та методів діяльності, які в процесі їх використання формують вплив механізму на предмет його дії та представлять його в динаміці. Виходячи із процесного підходу, механізм управління ФПП… Читати ще >

Механізм управління фінансовим потенціалом підприємства (реферат, курсова, диплом, контрольна)

Постановка проблеми. У нинішніх умовах формування ринкових відносин проблема неефективного управління фінансовим потенціалом вітчизняних підприємств постає все більш гостро. Фінансовий потенціал формує ключові напрями розвитку та інструменти фінансової діяльності і відповідає за ефективне забезпечення руху грошових потоків від одних господарюючих суб'єктів до інших. На сьогоднішній день фінансовий потенціал вважається ще й одним із факторів, що визначає успішність роботи підприємства, адже від нього залежить рівень конкурентоспроможності та інвестиційна привабливість підприємства. Безумовно, достатній рівень фінансового потенціалу, а також його ефективне використання визначають стабільний, стійкий, ліквідний та платоспроможний стан підприємства. Тому важливим завданням для підприємств постає питання формування механізму ефективного управління фінансовим потенціалом.

Аналіз останніх досліджень та публікацій. Вирішенню проблеми ефективного управління фінансовим потенціалом підприємства присвячені роботи багатьох вчених-економістів, зокрема В. Ареф'євої, В. П. Бабича, М.І.Іванова, Л. В. Руденко, О.М.Тридіда та ін.

Однак, незважаючи на інтерес вчених до вивчення механізму управління фінансовим потенціалом, є низка проблем, що потребують подальшого ґрунтовного дослідження та опрацювання.

Постановка завдання. Метою статті є дослідження механізму управління фінансовим потенціалом підприємства, що забезпечить збалансоване формування фінансових ресурсів.

Виклад основного матеріалу. Фінансовий потенціал (ФП) являє собою сукупність наявних та потенційних можливостей підприємства щодо мобілізації та нарощення їхнього обсягу, трансформації їх в інші фактори виробництва у відповідності до потреби з метою досягнення стратегічних цілей підприємства [6, с. 4]. Зазначимо, що метою управління фінансовим потенціалом підприємства (ФПП) є оптимізація грошових потоків з метою максимального збільшення позитивного фінансового результату.

Існує цілий перелік завдань управління фінансовим потенціалом підприємства. На наш погляд, їх необхідно краще структурувати, виділивши дві групи: ті, що безпосередньо ним вирішуються, та ті, що можуть бути досягнуті з його допомогою. Іншими словами, визначимо завдання управління ФП за двома групами: функціональні (дійові) та цільові (результативні).

До першої групи, на наш погляд, можна віднести:

- — мобілізацію фінансових ресурсів;

- — контроль за раціональним, цільовим та ефективним використанням фактичного обсягу фінансових ресурсів підприємства;

- — забезпечення нормального виробничого циклу;

- — своєчасне виконання зобов’язань перед фінансово-кредитними установами, бюджетом та державними цільовими фондами, перед постачальниками, а також працівниками підприємства;

- — пошук шляхів нарощення фінансового потенціалу.

До другої групи віднесемо:

- — пошук напрямків максимізації прибутку підприємства;

- — підвищення рентабельності підприємства;

- — підвищення фінансової стійкості, ліквідності, платоспроможності підприємства.

Розглянемо механізм управління фінансовим потенціалом підприємства, метою якого є отримання економічної вигоди та забезпечення безперервного виробничого процесу. Безпосередньо сам механізм складається із форм та методів діяльності, які в процесі їх використання формують вплив механізму на предмет його дії та представлять його в динаміці. [3, с. 127]. Виходячи із процесного підходу, механізм управління ФПП можна представити як послідовність етапів, кожен з яких містить свої інструменти.

Необхідно зазначити, що в методичному плані необхідно ставити питання про результативність (а потім і ефективність) механізму, яку можна було би вимірювати через досягнуті результати управління ФП.

У свою чергу, результативність визначається за допомогою визначення основних фінансових показників діяльності суб'єкта господарювання, які слід порівнювати із початковими показниками (що були отримані до введення в дію механізму управління ФП). Зазначимо, що ефективність є економічною категорією, яка розраховуються через відношення результату (показники результативності) до затрат, які й забезпечили отримання даного результату.

Сам процес дії механізму управління фінансовим потенціалом підприємства у загальному вигляді можна представити наступними чотирма етапами (рис.1).

Для оцінки механізму управління фінансовим потенціалом підприємства не тільки важливі поточні значення показників, але й їхня динаміка та загальна тенденція за останні аналізовані періоди.

Діагностика як інструмент управління фінансовим потенціалом підприємства у довгостроковому та короткостроковому періоді дає підстави для визначення доцільності прийняття економічних рішень. Вона включає декілька етапів. Перший етап — це безпосередній аналіз фінансових показників підприємства та визначення фактичного рівня фінансового потенціалу. Другий — визначення та дослідження причин, що стали каталізатором того чи іншого отриманого результату.

Рис. 1 Етапи механізму управління ФПП

Таким чином, діагностика як складова механізму управління фінансовим потенціалом підприємства — це всебічний фінансовий аналіз діяльності підприємства, визначення результатів (позитивних чи негативних) та дослідження джерел і причин виникнення виявлених відхилень [4, c. 116].

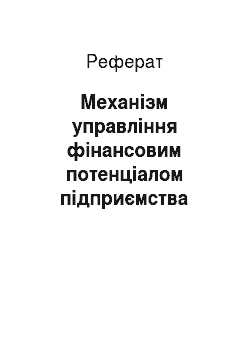

Після отримання результатів проведеної діагностики робимо висновки щодо позитивної чи негативної динаміки показників — ідентифікуємо ці результати (рис. 2). Якщо спостерігається негативна динаміка аналізованих показників, необхідним є коригуючий вплив. Тож елемент коригування є складовою частиною механізму управління фінансовим потенціалом, яка дозволяє своєчасно вносити зміни в обсяги, структуру та інші параметри фінансового потенціалу. У випадку отримання показників, які влаштовують підприємство, даним етапом нехтують. Якщо ж отриманий результат свідчить про наявність негативних відхилень, відбувається впровадження необхідних заходів відповідно до поставленої цілі.

Рис. 2 Ідентифікація результатів після проведеної діагностики

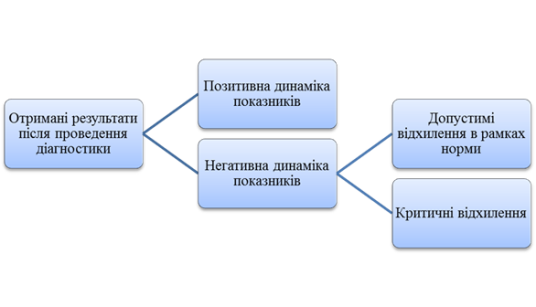

Ще одна складова механізму управління фінансовим потенціалом підприємства — моніторинг — носить стратегічний характер та дозволяє визначати вірогідність досягнення поставлених стратегічних цілей (рис. 3).

Моніторинг є ключовим рішенням при реалізації функції прогнозування. Це рішення, з одного боку, має забезпечити функціональну повноту, достовірність і точність прогнозу, а з іншого — зменшити витрати часу і коштів на прогнозування.

На прогнозування показників фінансової діяльності підприємства впливають такі чинники:

- — динамічні характеристики об'єкта прогнозування і вплив на нього ринкового середовища;

- — вид і характер існуючої інформації;

- — фінансова стійкість підприємства [3, с. 128].

Частота прогнозування залежить від цілей, які стоять перед системою моніторингу фінансового потенціалу підприємства, а також від рівня отриманих значень фінансових показників.

Рис. 3 Етапи моніторингу в системі механізму ФПП

Результатом прогнозування є графічне представлення динаміки прогнозованих значень фінансових показників. На їх підставі визначаються критичні точки, в яких спостерігається тенденція зміни значень прогнозованих фінансових показників. Таким чином, визначаються «слабкі місця», на які необхідно оперативно реагувати.

Висновки та перспективи подальших досліджень. Фінансовий потенціал відіграє важливу роль в забезпеченні ефективності діяльності підприємства, особливо в умовах економічної та політичної нестабільності й мінливості ринку. Фінансовий потенціал являє собою основу діяльності підприємства, адже він є підґрунтям створення й розвитку стійких конкурентних переваг. Головною задачею управління фінансовим потенціалом підприємства є оптимізація фінансових ресурсів з метою максимального збільшення позитивного фінансового результату.

Ефективне управління ФП забезпечує конкурентоспроможність підприємства та визначає його місце на ринку. Механізм управління фінансовим потенціалом підприємства не обмежується реалізацією якої-небудь однієї складової, а є координуючо-регулюючою системою забезпечення взаємозв'язку між діагностикою, ідентифікацією, коригуванням (регулюванням) і моніторингом показників, що формують типи фінансової стійкості виробничого підприємства та дозволяють підвищити ефективність управління потенціалом підприємства взагалі.

Таким чином, можна стверджувати, що фінансовий механізм формує ключові напрями розвитку та ефективні інструменти перспективного управління усією фінансовою діяльністю і відповідає за ефективне забезпечення руху грошових потоків від одних господарюючих суб'єктів до інших. Окрім того, ефективне управління фінансовим потенціалом на підприємстві дає змогу швидко приймати рішення з найменшим ризиком фінансових втрат та дозволяє своєчасно відслідковувати найменші відхилення показників від норми. Це, в свою чергу, дозволяє звести до мінімуму ймовірність настання кризового стану, що може в подальшому спровокувати й настання банкрутства, адже постійний моніторинг дозволяє передбачувати кризу та вчасно впроваджувати необхідні інструменти для стабілізації фінансового стану підприємства.

Отже, за ефективного та раціонального фінансового механізму підприємство має здатність отримати максимально можливий фінансовий результат: високі показники ліквідності, прибутковості, платоспроможності, фінансової стійкості та ін.

Наукову та практичну значимість дослідження має комплексне представлення дії фінансового механізму як системи взаємопов'язаних процесів управління, що дає змогу більш детально сформувати послідовність операцій керівного складу та спеціалістів при розробці стратегій розвитку підприємств.

Напрямком подальших досліджень є поглиблення та розширення теоретичних основ формування ефективного механізму управління фінансовим потенціалом підприємства.

Список використаної літератури

- 1. Безбородова Т. В. Удосконалення механізму управління фінансовими ресурсами підприємств / Т. В. Безбородова // Держава та регіони. 2008. № 5. С. 21−23.

- 2. Костевич О. Д. Фінансовий потенціал як фактор сталого розвитку / О. Д. Костевич // Вісник Чернігівського технологічного університету. Серія «Економічні науки». Чернігів: ЧДТУ, 2010. № 43. 54−59 с.

- 3. Кузенко Т. Б. Методичні підходи до управління фінансовим потенціалом підприємства / Т. Б. Кузенко, Н. В. Сабліна // Актуальні проблеми економіки — 2015. № 4. с. 123−132.

- 4. Левченко Н. М. Фінансовий потенціал підприємства: сутність та підходи до діагностики / Н. М. Левченко // Інвестиції: практика та досвід. 2012. № 2. 114−117 с.

- 5. Назаренко А. С. Теоретичні підходи до визначення сутності економічної категорії «фінансовий потенціал» / А. С. Назаренко. К.: Економіка. Фінанси., 2010. № 8. 22−29 с.

- 6. Хринюк О. С. Сутність фінансового потенціалу підприємства / О. С. Хринюк, В. А. Бова. // Актуальні проблеми економіки та управління. 2017. № 11. 1−9 c.