Фінансові аспекти формування та використання майна підприємства

Як видно з таблиці 1, упродовж досліджуваного періоду ПАТ «Київхліб» завдяки наявним грошовим коштам могло погасити від 2% до 3% поточних зобов’язань відповідно, що свідчить про неплатоспроможність суб'єкта господарювання. Водночас невідповідність коефіцієнта швидкої ліквідності встановленим нормативам указує на нестачу в підприємства перспективної платоспроможності, при цьому завдяки очікуваним… Читати ще >

Фінансові аспекти формування та використання майна підприємства (реферат, курсова, диплом, контрольна)

Постановка проблеми. Розвиток ринкових відносин вимагає нових підходів до управління майном підприємства, його аналізу та оцінки, що здійснюється під час формування інформаційного та методичного забезпечення в системі економічного аналізу. Саме кількісний та якісний склад майна суб'єкта господарювання впливає на його фінансовий стан, здатність до економічного зростання та стійкість до кризових явищ, дає можливість підвищувати конкурентоспроможність та якість продукції, а також збільшувати обсяги виробництва. Тому будь-який власник зацікавлений у збереженні та примноження майна. Таким чином, проблеми ефективного формування та використання фінансових ресурсів стають першочерговими.

Аналіз останніх досліджень і публікацій. Теоретичні та практичні аспекти формування та використання майна суб'єкта господарювання, а також наукові підходи до їх класифікації розглядали у своїх працях вітчизняні та зарубіжні науковці, серед яких І. О. Білик, О. Д. Василик, А. М. Поддєрьогін, С. Майєрс, Р. Брейлі та ін.

Мета дослідження полягає у визначенні фінансових аспектів формування та використання майна підприємства на основі розгляду теоретичних та оцінки практичних аспектів досліджуваної проблематики.

Виклад основного матеріалу дослідження. У вітчизняній та зарубіжній економічній літературі немає єдиного підходу до визначення сутності майна підприємства. Зокрема, ряд економістів використовує поняття капітал, тоді як інші науковці ототожнюють досліджувану економічну категорію з активами. Зокрема, С. Мочерний, Я. Ларіна, О. Устенко та С. Юрій зазначають, що майно підприємства — це сукупність матеріальних і нематеріальних цінностей та боргових прав підприємств, джерелами формування яких є грошові та матеріальні внески засновників, доходи від цінних паперів; одержані кредити; капітальні вкладення і дотації з бюджетів; надходження від роздержавлення, зокрема приватизації власності; придбання майна в інших підприємств, організацій; благочинні внески та ін. [5, с. 3]. Своєю чергою М. Шеремета стверджує, що майно — це активи підприємства, його економічні ресурси [7, с. 296]. Відповідно до НП (с)БО 1 активи — це ресурси, що контрольовані підприємством/установою в результаті минулих подій, використання яких, як очікується, призведе до отримання економічних вигод у майбутньому [4]. Також існують певні розбіжності у трактуванні сутності поняття майна в законодавстві України. Зокрема, Цивільний кодекс України визначає, що майном як особливим об'єктом вважаються окрема річ, сукупність речей, а також майнові права та обов’язки [6]. Водночас у Господарському кодексі України зазначено, що майно — це сукупність речей та інших цінностей, що мають вартісне визначення, виробляються чи використовуються у діяльності суб'єктів господарювання та відображаються в їх балансі або враховуються в інших передбачених законом формах обліку майна цих суб'єктів [3]. Тому можемо констатувати неузгодженість актів різних галузей права, оскільки в господарській діяльності підприємство здійснює операції з майном, однак в обліку відображаються активи.

Для забезпечення ефективної діяльності суб'єкта господарювання, процес формування майна повинен бути ціле направленим, тому М. Шеремета виділяє такі принципи його формування:

- 1. Врахування найближчих перспектив розвитку операційної діяльності і форм її диверсифікації.

- 2. Забезпечення оптимального складу майна з позиції ефективності господарської діяльності.

- 3. Забезпечення відповідності обсягу і структури майна обсягу і структурі виробництва та збуту продукції.

- 4. Вибір найбільш прогресивних видів майна з позиції забезпечення росту ринкової вартості підприємства.

- 5. Забезпечення умов прискорення обороту майна в процесі його використання [7, с. 296].

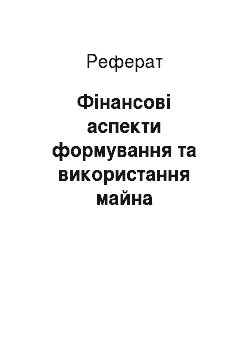

З метою визначення джерел формування майна підприємства насамперед проаналізуємо склад і структуру активів ПАТ «Київхліб» (див. рис. 1).

Рис. 1. Структура майна ПАТ «Київхліб» упродовж 2013;2015 рр.

Згідно із наведеним даними за аналізований період у складі майна ПАТ «Київхліб» питома вага необоротних активів зросла на 23,8%, що відбулося завдяки збільшенню вартості основних засобів на 37 963 тис. грн. Таким чином, темп приросту необоротних активів виявився у 2,14 раза вищим, ніж оборотних коштів. Тому ситуація, що склалася на підприємстві, формує тенденцію до сповільнення оборотності всієї сукупності активів суб'єкта господарювання і створює несприятливі умови для його фінансової діяльності, оскільки приріст майна на 72,9% забезпечувався завдяки приросту необоротних активів. Це свідчить про те, що знову залучені фінансові ресурси переважно вкладено в менш ліквідні активи, що знижує ділову активність ПАТ «Київхліб». Водночас суттєве скорочення питомої ваги власного капіталу і зростання частки зобов’язань негативно вплинуло на фінансову стійкість досліджуваного суб'єкта, що відображено в показниках його фінансової стійкості.

Зміцнення майнового стану підприємства на основі управління його платоспроможністю й ліквідністю є одним із цільових завдань забезпечення фінансової стабільності суб'єкта господарювання, що концептуально відповідає інтересам власників. Таким чином, особливості формування та використання майна підприємства також впливають на його ліквідність та платоспроможність (див. таблицю 1).

Таблиця 1 Динаміка коефіцієнтів ліквідності ПАТ «Київхліб» за 2013;2015 рр.

Показники. | Нормативне значення. | Роки. | Абсолютний приріст. | |||

2015;2014. | ||||||

Коефіцієнт абсолютної ліквідності. | 0,2−0,35. | 0,02. | 0,04. | 0,03. | — 0,01. | |

Коефіцієнт швидкої ліквідності. | 0,7−0,8. | 0,62. | 0,61. | 0,46. | — 0,15. | |

Коефіцієнт загальної ліквідності. | 1,0−2,0. | 1,03. | 0,90. | 1,03. | 0,13. | |

Коефіцієнт ліквідності під час мобілізації коштів. | 0,5−0,7. | 0,31. | 0,29. | 0,57. | 0,28. | |

Джерело: розраховано автором на основі фінансової звітності.

Як видно з таблиці 1, упродовж досліджуваного періоду ПАТ «Київхліб» завдяки наявним грошовим коштам могло погасити від 2% до 3% поточних зобов’язань відповідно, що свідчить про неплатоспроможність суб'єкта господарювання. Водночас невідповідність коефіцієнта швидкої ліквідності встановленим нормативам указує на нестачу в підприємства перспективної платоспроможності, при цьому завдяки очікуваним надходженням за відвантажену продукцію, виконані роботи або надані послуги ПАТ «Київхліб» могло погасити близько 46% короткострокових зобов’язань. Також величина коефіцієнта ліквідності під час мобілізації коштів у 2014 р. свідчила про недостатність матеріально-виробничих запасів ПАТ «Київхліб» для погашення короткострокових боргів у випадку необхідності їх розпродажу. Однак у наступному звітному періоді значення аналізованого показника зросло на 0,28 п. і досягло нормативного значення — 0,57, що оцінюємо позитивно. Також позитивно оцінюємо зростання у 2015 р. коефіцієнта загальної ліквідності на 0,13 п. щодо попереднього року до 1,03, оскільки це вказує на наявність у суб'єкта господарювання перспективної платоспроможності через період часу рівний середній тривалості обороту всіх оборотних активів.

Динаміка відносних показників фінансової стійкості ПАТ «Київхліб» наведена в таблиці 2. майно ліквідність фінансовий стійкість Таблиця 2 Динаміка відносних показників фінансової стійкості (коефіцієнтів капіталізації) ПАТ «Київхліб».

Показники. | Нормативне значення. | 2013 р. | 2014 р. | 2015 р. | Абсолютний приріст. | |

Коефіцієнт автономії. | >0,5. | 0,47. | 0,40. | 0,19. | — 0,21. | |

Коефіцієнт концентрації позикового капіталу. | <0,5. | 0,53. | 0,60. | 0,81. | 0,21. | |

Коефіцієнт фінансової залежності. | <2. | 2,1. | 2,49. | 5,27. | 2,78. | |

Коефіцієнт фінансової стійкості. | 0,75−0,9. | 0,48. | 0,40. | 0,32. | — 0,08. | |

Відповідно до наведених даних, упродовж 2013;2015 рр. відносні показники фінансової стійкості підприємства не відповідали нормативним значенням та свідчили про його залежність від кредиторів. Зокрема, станом на 31 грудня 2014 р. частка власного капіталу у фінансових ресурсах ПАТ «Київхліб» становила 40%, питома вага зобов’язань — 60%, стабільних джерел фінансування — 40%, а в розрахунку на 1 грн власного капіталу припадало 2,49 грн майна. У наступному звітному періоді ситуація суттєво погіршилась, оскільки питома вага власного капіталу в загальній сумі фінансових ресурсів суб'єкта господарювання скоротилась на 21% щодо попереднього року, натомість частка позикового капіталу досягла 81%. Також негативно оцінюємо скорочення на 8% стабільних джерел фінансування, разом із тим у розрахунку на 1 грн власного капіталу припадало 5,27 грн майна. Отже, зменшення в динаміці величини коефіцієнта автономії та фінансової стійкості з одночасним зростанням значення коефіцієнта заборгованості свідчить про додаткове залучення ПАТ «Київхліб» позикових джерел, що може стати причиною погіршення фінансового стану підприємства.

Динаміка показників ефективності використання ресурсів ПАТ «Київхліб» наведена в таблиці 3.

Таблиця 3 Динаміка показників ефективності використання ресурсів ПАТ «Київхліб» за 2013;2015 рр.

Показники. | Абсолютний приріст. | |||||

2014;2013. | 2015;2014. | |||||

Коефіцієнт оборотності капіталу. | 4,45. | 4,18. | 3,5. | — 0,28. | — 0,68. | |

Тривалість обороту капіталу, днів. | 80,84. | 86,19. | 102,9. | 5,35. | 16,71. | |

Коефіцієнт оборотності оборотних активів. | 8,33. | 7,73. | 5,46. | — 0,6. | — 2,27. | |

Тривалість обороту оборотних активів, днів. | 43,22. | 46,57. | 65,93. | 3,35. | 19,36. | |

Фондовіддача. | 5,55. | 5,31. | 11,9. | — 0,24. | 6,59. | |

Коефіцієнт оборотності дебіторської заборгованості за продукцію, товари, роботи, послуги. | 24,49. | 19,70. | 15,42. | — 4,79. | — 4,28. | |

Тривалість обороту дебіторської заборгованості за продукцію, товари, роботи, послуги, днів. | 14,70. | 18,27. | 23,34. | 3,57. | 5,07. | |

Коефіцієнт оборотності запасів. | 19,97. | 18,90. | 8,33. | — 1,07. | — 10,57. | |

Тривалість обороту запасів, днів. | 18,03. | 19,05. | 43,20. | 1,02. | 24,15. | |

Коефіцієнт оборотності кредиторської заборгованості за товари, роботи, послуги. | 16,01. | 13,31. | 5,10. | — 2,70. | — 8,21. | |

Тривалість обороту кредиторської заборгованості, за товари, роботи, послуги, днів. | 22,49. | 27,05. | 70,54. | 4,56. | 43,49. | |

Операційний цикл, днів. | 32,73. | 37,32. | 66,54. | 4,59. | 29,22. | |

Фінансовий цикл, днів. | 17,55. | 11,50. | — 3,99. | — 6,05. | — 14,26. | |

Операційна рентабельність (збитковість) активів, %. | 0,29. | — 1,77. | — 1,09. | — 1,48. | 0,68. | |

Чиста рентабельність (збитковість) активів, %. | 0,06. | — 5,07. | — 5,38. | — 5,01. | — 0,31. | |

Джерело: розраховано автором на основі фінансової звітності.

Згідно з даними поданими в таблиці 3, за аналізований період динаміка показників ефективності використання ресурсів ПАТ «Київхліб» не має чіткої тенденції. Якщо у 2014 р. капітал підприємства здійснив 4 обороти, то на кінець 2015 р. значення показника скоротилось до 3,5 оборота, що стало причиною зростання тривалості обороту з 86 до 102 днів відповідно. Водночас негативно оцінюємо скорочення величини коефіцієнта оборотності дебіторської заборгованості, оскільки це свідчить про зростання ризику неодержання платежів та розширення комерційного кредиту ПАТ «Київхліб». Зокрема, у 2014 р. покупці розраховувались з підприємством за продукцію 20 разів, тоді як у 2015 р. значення показника скоротилось до 15 днів. Поряд з цим розрахунки здійснювались через 18 днів та 23 дні відповідно. Щодо розрахунків з кредиторами, то у 2014 р. ПАТ «Київхліб» розраховувалось із постачальниками за товари, роботи та послуги 13 разів через кожні 27 днів, тоді як у 2015 р. — 5 разів через 70 днів, що вказує на додаткове залучення суб'єктом господарювання комерційного кредиту та оцінюється негативно. Також за аналізований період відбулось збільшення операційного циклу підприємства, зокрема середній проміжок часу від часу отримання сировини і матеріалів до часу надходження коштів за готову продукцію становив у 2015 р. 66 днів, що порівняно з попереднім роком більше на 30 днів. Поряд з цим сповільнення оборотності кредиторської заборгованості суттєво вплинуло на тривалість фінансового циклу. Якщо у 2014 р. середній проміжок часу з часу розрахунку за придбані запаси до часу отримання коштів за готову продукцію становив 10 днів, то у 2015 р. значення показника набуло від'ємного значення, тобто ПАТ «Київхліб» розраховувалося з постачальниками товарів і послуг із затримкою в 4 дні після надходження коштів за продукцію, виготовлену з придбаних у них запасів. Таким чином, фінансова дисципліна суб'єкта господарювання погіршилась. Загалом зменшення оборотності капіталу, дебіторської заборгованості, запасів та зростання операційного циклу можна вважати виправданим, беручи до уваги збитковість основної діяльності суб'єкта господарювання.

Отже, фінансові аспекти формування та використання майна підприємства проявляються у впливі цих процесів на його фінансовий стан. Зокрема, на основі проведеного аналізу виявлено, що зміни в підходах до формування та використання майна ПАТ «Київхліб» у бік нарощення позикового капіталу відобразилися в негативних змінах фінансового стану досліджуваного суб'єкта, зокрема погіршення платоспроможності, ліквідності, ділової активності та фінансової стійкості. Таким чином, на ПАТ «Київхліб» необхідно вживати заходи із підвищення прибутковості та рентабельності, з метою відновлення нормальної структури пасиву, відповідного рівня фінансової стійкості та ліквідності.

Література

- 1. Близнюк О. П. Класифікація джерел формування фінансових ресурсів підприємства / О. П. Близнюк, А. П. Горпинчеко // Вісник Міжнародного Слов’янського університету. Серія «Економічні науки». — Харків, 2012. — № 2. — С. 52−58.

- 2. Бродська І. І. Проблеми формування фінансових ресурсів підприємств / І. І. Бродська // «Економічні науки». — Серія «Облік і фінанси». — 2010. — Вип. 7 (25). — С. І82−189.

- 3. Сольська В. В. Сутність та класифікаційні ознаки майна підприємства / В. В. Сольська // Економіка. Управління. Інновації. — 2016. — Вип. № 1 (16). — С. 1−13.

- 4. Шеремета М. М. Майно підприємства: сутність, класифікація та принципи його формування / М. М. Шеремета // Економічний аналіз: зб. наук. праць каф. екон. аналізу Терноп. нац. екон. ун-ту. — Тернопіль, 2008. — Вип. 2. — С. 295−298.