Визначення середнього багаторічного стоку за наявності невеликої кількості спостережень

Після цього ряду будуємо криву забезпеченості та визначаємо за нею забезпечені витрати для своїх потреб. Середня багаторічна витрата р. N, яку необхідно визначити за подовженим рядом або за рівнянням регресії; Який являє собою тангенс кута нахилу прямої регресії до осі абсцис, тобто похилу пряму. І — середні арифметичні величини витрат за період n років. Коефіцієнт варіації за тривалий період… Читати ще >

Визначення середнього багаторічного стоку за наявності невеликої кількості спостережень (реферат, курсова, диплом, контрольна)

У створі водогосподарського будівництва на річці N були проведені спостереження протягом 9-ти років, що недостатньо для надійного проектування. Ці дані наведені в табл.4. У результаті здійснених вишукувань підібрана ріка-аналог (річка С). Дані про спостереження за стоком ріки С подані в табл. 5.

Уведемо позначення:

х — середні річні витрати аналога;

— середня багаторічна витрата ріки С (норма стоку);

N — кількість років тривалих спостережень;

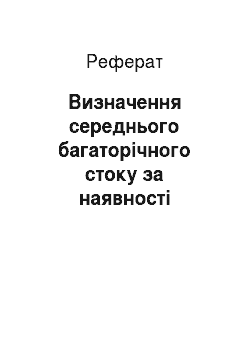

— коефіцієнт варіації за тривалий період спостережень;

— середня багаторічна витрата р. N, яку необхідно визначити за подовженим рядом або за рівнянням регресії;

— кількість років одночасних спостережень;

і - середні арифметичні величини витрат за період n років.

Таблиця 4. Середні витрати річки.

Середні річні втрати річки, м3/с. | |

16 варіант. | |

Таблиця 5. Дані про спостереження за станом ріки С.

Рік. | Витрати, м/с. | Рік. | Витрати, м/с. | Рік. | Витрати, м/с. |

23,1. | 22,8. | 18,1. | |||

24,4. | 22,1. | 20,4. | |||

16,2. | |||||

24,7. | 32,2. | 20,9. | |||

25,8. | 28,8. | 25,1. | |||

24,7. | 29,3. | ||||

29,3. | 26,9. | 16,9. | |||

20,1. | 22,8. | 19,1. | |||

23,4. | 20,6. | 24,8. | |||

21,2. | 27,1. | 19,9. |

Усі допоміжні обчислення наводимо у формі таблиці 6.

Таблиця 6. Середні щорічні витрати ріки С.

Роки. | Витрати води, м /с. | Коефіцієнти. | Кх-1. | Ку-1. | (Кх-1)(Ку-1). | ||||

р С х. | p N y. | Кх. | Ку. | ||||||

20,4. | 0,94. | 0,92. | — 0,06. | — 0,08. | 0,0036. | 0,0064. | 0,0048. | ||

0,88. | 0,92. | — 0,12. | — 0,08. | 0,0144. | 0,0064. | 0,0096. | |||

20,9. | 0,96. | 1,07. | — 0,04. | 0,07. | 0,0016. | 0,0049. | — 0,0028. | ||

25,1. | 1,16. | 1,07. | 0,16. | 0,07. | 0,0256. | 0,0049. | 0,0112. | ||

29,3. | 1,35. | 1,37. | 0,35. | 0,37. | 0,1225. | 0,1369. | 0,1295. | ||

16,9. | 0,78. | 0,69. | — 0,22. | — 0,31. | 0,0484. | 0,0961. | 0,0682. | ||

19,1. | 0,88. | 0,92. | — 0,12. | — 0,08. | 0,0144. | 0,0064. | 0,0096. | ||

24,8. | 1,14. | 0,99. | 0,14. | — 0,01. | 0,0196. | 0,0001. | — 0,0014. | ||

19,9. | 0,92. | 1,07. | — 0,08. | 0,07. | 0,0064. | 0,0049. | — 0,0056. |

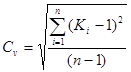

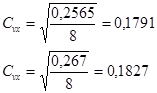

р С хср.= 21,7? = 0,2565? = 0,267? = 0,2231.

p N yср.= 13,1.

Коефіцієнти варіації для х та у:

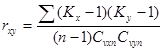

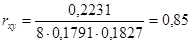

Коефіцієнт кореляції розраховуємо за формулою:

.

Якщо r > 0,6, то корелятивний зв’язок практично існує. Визначивши коефіцієнт кореляції, обчислюємо коефіцієнт регресії:

який являє собою тангенс кута нахилу прямої регресії до осі абсцис, тобто похилу пряму.

Після цього ряду будуємо криву забезпеченості та визначаємо за нею забезпечені витрати для своїх потреб.