Висновки.

Організація та облік розрахунків з оплати праці (на матеріалах сільськогосподарських підприємств Березанського району)

Основна частина підприємств району має зерно-виробничий напрямок спеціалізації та активно займається вирощуванням соняшнику. Найбільшу частку в структурі виручки від реалізації в досліджуваних підприємствах району займає продукція рослинництва: зерно та соняшник. В 2011 р. ці показники становлять 81 421,5 тис. грн. і 33 236,8 тис. грн. відповідно. Від реалізації сільськогосподарської продукції… Читати ще >

Висновки. Організація та облік розрахунків з оплати праці (на матеріалах сільськогосподарських підприємств Березанського району) (реферат, курсова, диплом, контрольна)

У магістерській роботі узагальнено теоретичні поняття та обґрунтовано шляхи вдосконалення організації та обліку розрахунків з оплати праці у сільськогосподарських підприємствах Березанського району, що дало змогу сформулювати наступні висновки:

1. В результаті дослідження нормативно-правового забезпечення обліку та організації розрахунків за виплатами працівникам — можемо зазначити, що основними законодавчими актами, які регулюють питання оплати праці є Закон України «Про оплату праці», де поняття заробітної плати розглядається як — винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу, Кодекс законів про працю України, Закон України «Про відпустки», Закон України «Про встановлення прожиткового мінімуму та розміру мінімальної заробітної плати», Закон України «Про збір та облік єдиного внеску за загальнообов’язкове державне соціальне страхування» та інші законодавчі документи, в яких зазначаються основні організаційні, правові положення за допомогою яких здійснюється соціальний захист та охорона життя і здоров’я громадян України під час їх трудової діяльності.

2. При дослідженні фінансово-економічного стану господарств було з’ясовано, що за досліджуваний період на території Березанського району налічувалося в середньому 285 сільськогосподарських підприємств всіх форм власності, з них — 12 приватних підприємств, які здійснювали бухгалтерський облік згідно законодавства України та вчасно звітували перед відповідними організаціями. Основні показники розміру виробництва у сільськогосподарських підприємствах всіх форм власності, а саме: вартість валової продукції сільського господарства (в постійних цінах 2010 р.) та грошова виручка від реалізації сільськогосподарської продукції, які протягом 2009;2011 рр. мали стійку тенденцію до збільшення і вже в звітному 2011 р. становили 152 314,73 тис. грн та 149 485,10 тис. грн відповідно.

Основна частина підприємств району має зерно-виробничий напрямок спеціалізації та активно займається вирощуванням соняшнику. Найбільшу частку в структурі виручки від реалізації в досліджуваних підприємствах району займає продукція рослинництва: зерно та соняшник. В 2011 р. ці показники становлять 81 421,5 тис. грн. і 33 236,8 тис. грн. відповідно. Від реалізації сільськогосподарської продукції підприємства отримували прибутки. Господарства в достатній мірі забезпечені земельними і трудовими ресурсами, які вони, нажаль, використовують недосить ефективно. Підприємства мають стійкий фінансовий стан і не залежать від зовнішніх фінансових джерел.

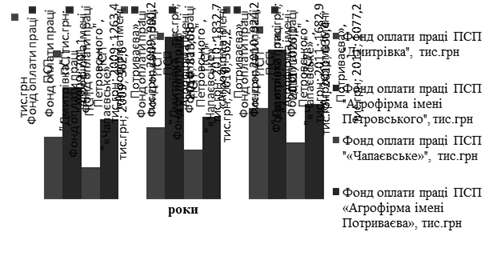

3. Щодо формування фонду оплати праці у Березанському районі за 2009;2011 рр. можемо відмітити, що найбільшу питому вагу в структурі загального фонду оплати праці в усіх досліджуваних підприємствах займає фонд основної заробітної плати. У звітному (2011 р.) його максимальне значення було в ПСП «Агрофірма ім. Потриваєва» — 95,14% фонду оплати праці. У грошовому вимірі максимальний фонд основної заробітної плати був у звітному році у ПСП «Агрофірма ім. Петровського» (1682,9 тис. грн).

Загалом можна зазначити, що у всіх досліджуваних нами господарствах намітилась чітка тенденція до підвищення розміру фондів оплати праці. Всі відмінності в розмірах фонду оплати праці в сільськогосподарських підприємствах Березанського району пояснюються розмірами господарств.

4. Оплата праці найманих працівників у досліджуваних нами сільськогосподарських підприємствах здійснюється залежно від їх особистого трудового вкладу, кількості і якості витраченої праці. При цьому також враховують результати господарської діяльності підприємства і його фінансові можливості. Керівництво господарств району здійснює контроль за регулюванням розмірів мінімальної заробітної плати, які мають забезпечувати просте відтворення робочої сили працівникам різної кваліфікації. Дослідивши середньорічні розміри оплати праці, можна зазначити, що середньорічна зарплата одного працівника в більшості аналізуємих господарств протягом періоду 2009;2011 рр. мала стійку тенденцію до зростання, що є «позитивним» явищем на підприємствах. Виплата заробітної плати у всіх господарствах здійснюється в повному обсязі та в строки встановлені законодавством.

5. ПСП «Дмитрівка», ПСП «Агрофірма ім. Петровського», ПСП «Чапаєвське», ПСП «Агрофірма ім. Потриваєва» відносяться згідно законодавства до 22 класу професійного ризику виробництва і сплачують нарахування на заробітну плату у розмірі 37,19%. Розмір утримань єдиного соціального внеску із заробітної плати встановлено в розмірі: а) 3,6% - із заробітної плати (за виключенням окремих категорій працівників); б) 6,1% - із заробітної плати осіб, які мають право отримання пенсії за соціальними законами. Розмір податку з доходів фізичних осіб встановлено в розмірі 15%.

6. Виявлено недоліки організації оплати праці:

- — низький рівень заробітної плати, що вказує на низьку відтворювальну її функцію;

- — деформоване співвідношення мінімального і максимального рівнів заробітної плати;

- — втрата тарифною системою оплати праці своєї стимулюючої функції, недостатня тарифна частина в загальній заробітній платі;

- — недостатня залежність розмірів заробітної плати від кількості та якості праці.

7. Для вдосконалення організації розрахунків з оплати праці як на базовому підприємстві ПСП «Дмитрівка» так і в інших господарствах району можемо запропонувати такі основні напрямки реформування мотиваційного управління на підприємстві ПСП «Дмитрівка»: посадових обов’язків, режиму роботи персоналу, корпоративної культури, правил кар'єрних переміщень, вимог до набору персоналу, організаційної лояльності з боку персоналу.

Також запропоновано безтарифну модель оплати праці. Відмітною рисою безтарифної моделі є те, що її застосування передбачає не відокремлене нарахування тарифної частини заробітної плати, надбавок, премій і компенсаційних доплат, а комплексне. А вже цю суму необхідно розподілити між членами колективу за встановленими коефіцієнтами з урахуванням фактично відпрацьованого часу та ставлення до роботи. Отже, можемо зазначити, що впровадження безтарифної моделі організації оплати праці на досліджуваних підприємствах забезпечить оптимальне поєднання індивідуальної та колективної зацікавленості в покращенні результатів роботи.

8. Дослідивши первинний облік розрахунків за виплатами працівникам на ПСП «Дмитрівка», ми з’ясували, що основними первинними документами, що регулюють питання оплати праці є Наказ про приймання на роботу, Накази про надання відпусток, Трудова книжка, Табель обліку використання робочого часу, Обліковий лист тракториста — машиніста та інші.

9. Аналітичний облік розрахунків з персоналом ПСП «Дмитрівка» ведеться за кожним працівником, видами виплат та утримань. Сума всіх нарахувань заробітної плати по кожному аналітичному рахунку (тобто по кожному працівникові) дорівнює кредитовому обороту синтетичного рахунка 66 за звітній місяць, тобто сумі нарахованої заробітної плати по цеху, відділу та підприємству у цілому. Сума усіх утримань по аналітичних рахунках дорівнює дебетовому обороту синтетичного рахунку 661 «Розрахунки за виплатами працівникам». В ПСП «Дмитрівка» на синтетичному рахунку 66 «Розрахунки за виплатами працівникам» ведеться узагальнення інформації про розрахунки з персоналом з оплати праці за всіма її видами, а також розрахунки за неодержану персоналом у встановлений термін суму з оплати праці (розрахунки з депонентами). Синтетичний облік розрахунків з оплати праці ведеться в Журналі-ордері № 5-Б с.-г.

Розподіл оплати праці та відрахувань на соціальні заходи за об'єктами обліку відображається у «Зведеній відомості нарахування та розподілу оплати праці та відрахувань від неї за об'єктами обліку» ф. № 5.1 с.-г.

Отже, аналітичний облік розрахунків з працівниками по заробітній платі в ПСП «Дмитрівка» ведеться на належному рівні, щодо синтетичного обліку, то він має певні недоліки, а саме: використовуються застарілі форми документів, не заповнюються всі необхідні рядки.

10. Нами запропоновано наступні шляхи вдосконалення обліку оплати праці в ПСП «Дмитрівка»:

- — запровадження нових для підприємства типових форм первинних документів;

- — розробка відповідно до особливостей діяльності підприємства нової форми Табеля обліку робочого часу;

- — удосконалення на підприємстві обліку натуральної оплати праці;

- — розробка графіку документообігу;

- — перевірка аналітичної інформації відповідно до принципів: порівнянності, достовірності, дохідливості і доречності

Таким чином, використання удосконалених форм первинних документів дозволить точно та об'єктивно відобразити фактичні затрати праці та нараховану оплату з урахуванням особливостей ринкових відносин і сучасних стандартів форми документації.