Спрацювання і старіння основних фондів

Фізичне спрацювання будь-якого знаряддя праці (машини, устаткування) можна поділити умовно на дві частини: ту, що періодично усувають проведенням ремонтів, і ту, що її в такий спосіб усунути неможливо. З часом спрацювання поступово збільшується і врешті решт стає таким, що унеможливлює дальше використання засобу праці у виробництві, тобто настає момент повного фізичного спрацювання, коли треба… Читати ще >

Спрацювання і старіння основних фондів (реферат, курсова, диплом, контрольна)

Основні фонди протягом свого тривалого функціонування зазнають фізичного (матеріального) і економічного спрацювання, а також техніко-економічного старіння. Під фізичним (матеріальним) спрацьовуванням основних виробничих фондів розуміють явище поступової втрати ними своїх первісних техніко-експлуатаційних якостей, тобто споживної вартості, що призводить до зменшення їхньої реальної вартості — економічного спрацьовування. На швидкість і розміри фізичного спрацювання основних фондів впливають їхня надійність та довговічність, спосіб використання (екстенсивне чи інтенсивне), особливості технологічних процесів, якість технічного догляду й ремонтного обслуговування, кваліфікація робітників, інші організаційно-технічні фактори.

Фізичне спрацювання будь-якого знаряддя праці (машини, устаткування) можна поділити умовно на дві частини: ту, що періодично усувають проведенням ремонтів, і ту, що її в такий спосіб усунути неможливо. З часом спрацювання поступово збільшується і врешті решт стає таким, що унеможливлює дальше використання засобу праці у виробництві, тобто настає момент повного фізичного спрацювання, коли треба замінити такий засіб праці на новий аналогічного призначення. У зв’язку з цим розрізняють усувне (тимчасове) та неусувне (постійно нагромаджуване) фізичне спрацювання основних фондів.

Ступінь фізичного спрацювання окремої одиниці засобів праці можна визначити двома розрахунковими методами:

- 1) за строком її експлуатації (через зіставлення фактичної та нормативної величин з урахуванням ліквідаційної вартості);

- 2) за даними обстежень технічного стану. Відносну величину економічного спрацювань окремої фізичної одиниці або певної сукупності основних фондів визначають як відношення накопиченої суми спрацювання, тобто їхньої вартості, вже перенесеної на вартість продукції, до загальної балансової вартості.

Техніко-економічне старіння основних фондів (моральне спрацювання) — це процес знецінення діючих засобів праці до настання повного фізичного спрацювання під впливом науково-технічного прогресу. Воно характеризується поступовою втратою засобами праці своєї споживної вартості внаслідок удосконалення існуючих та створення нових засобів виробництва, запровадження принципово нової технології, старіння продукції, що виробляється з допомогою цих засобів виробництва. Старіння властиве передовсім знаряддям праці та транспортним засобам і зв’язане з реальними економічними збитками для підприємств, що експлуатують застарілу техніку.

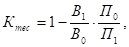

Ступінь техніко-економічного старіння того чи того засобу праці можна визначити за допомогою коефіцієнта (відносного показника) Ктес, що його розраховують за формулою.

де В0, В1 — повна вартість (ціна) застосовуваного й нового засобів праці; П0, П1 — відповідно продуктивність тих самих засобів праці або витрати на їхнє експлуатаційне обслуговування (інший пріоритетний техніко-експлуатаційний показник). Про загальний рівень техніко-економічного старіння може дати певне уявлення також питома вага знарядь праці, що експлуатуються понад 10, 15 або 20 років.

Фізичне спрацювання та техніко-економічне старіння діючих знарядь праці можна усунути частково або повністю, застосовуючи різні форми відтворення. Між окремими видами спрацювання й старіння засобів праці та формами їхнього відшкодування існує певний взаємозв'язок (рис. 1.).

амортизація основний фонд відрахування.

Фізичний та моральний знос основних фондів Основні фонди в процесі експлуатації піддаються зносу. Знос основних фондів — це втрата ними своєї вартості. Розрізняють два види зносу — фізичний та моральний.

Фізичний знос (Physical wear) — це поступова втрата основними фондами своєї первісної споживної вартості, яка обумовлена не тільки їх функціонуванням, а й їх бездіяльністю (руйнування від зовнішнього, атмосферного впливу, корозії). Унаслідок фізичного зносу основних фондів погіршуються їх техніко-економічні та соціальні характеристики — знижується продуктивність, збільшуються експлуатаційні витрати, змінюється режим роботи тощо. На фізичний знос впливають якість основних фондів, їх технічна досконалість (конструкції, вид і якість матеріалів); особливості технологічного процесу (величина швидкості та сили різання, подання тощо), режим роботи, організація догляду, якості і своєчасність ремонту, якість перероблюваної сировини, ступінь захищеності від зовнішніх умов (вологості, кислотності, атмосферних опадів) тощо.

Розрізняють фізичний частковий та фізичний повний знос основних фондів. Частковий знос можна усунути. Це означає, що споживні вартості основних фондів відновлюються за рахунок ремонту. Повний знос не можна усунути, він зумовлює необхідність ліквідації зношених фондів та заміни їх новими. Рівень зносу основних фондів та оцінку їхньої придатності визначають під час інвентаризації та переоцінки основних фондів. Мірилом фізичного зносу є коефіцієнт фізичного зносу, який обчислюється за формулою.

або, (5.1).

де, А — сума амортизаційних відрахувань від початку експлуатації (сума зносу) основних фондів; ОФп — первісна вартість основних фондів; Вк. р — витрати на капітальний ремонт основних фондів від початку їх експлуатації.

Моральний знос, як правило, настає раніше фізичного зносу, тобто основні фонди, які ще можуть бути використані, економічно вже не ефективні.

Моральний знос (Obsolescence) — це зменшення вартості основних фондів під впливом підвищення продуктивності праці в галузях, що виробляють засоби праці (скорочення суспільно необхідних витрат на їх відтворення), а також у результаті створення нових, більш продуктивних і економічно вигідних машин та устаткування, ніж ті, що перебувають в експлуатації.

Таким чином, моральний знос виявляється у двох формах. Перша полягає у втраті цінності старих засобів у результаті зниження вартості їх відтворення, друга — як наслідок втрата цінності старих основних фондів через створення нових, більш ефективних.

Моральному зносу другої форми підлягає в основному активна частина основних фондів.

Вимірником морального зносу першої форми є коефіцієнт морального зносу першої форми, який обчислюється за формулою:

(5.2).

де СВ, СП — відповідно відновлена і первісна вартість основних фондів.

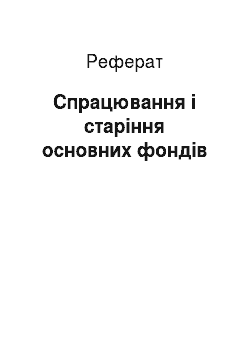

Коефіцієнт морального зносу другої форми обчислюється за формулою:

(5.3).

де ОФз, ОФн — повна вартість (ціна) відповідно застосовуваного і нового засобу праці; Па, Пн — продуктивність або інший пріоритетний техніко-експлуатаційний показник тих самих засобів праці.