Теоретико-методологічні засади системи бухгалтерського обліку на підприємстві

Керує бухгалтерією головний бухгалтер. Згідно з посадовими інструкціями, де визначено основні функції та обов’язки, Головний бухгалтер повинен у межах своєї компетенції здійснювати керування фінансами підприємства, здійснюючи загальне керування, нести особисту відповідальність за роботу бухгалтерії, організовувати і забезпечувати ведення бухгалтерського обліку на підприємстві згідно законодавства… Читати ще >

Теоретико-методологічні засади системи бухгалтерського обліку на підприємстві (реферат, курсова, диплом, контрольна)

Організація роботи та структура облікового апарату

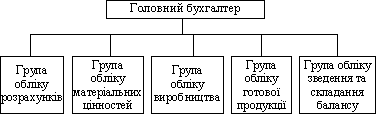

Розглянемо структуру бухгалтерії та інструкції її працівників. Бухгалтерський відділ організований за лінійною організаційною структурою апарату бухгалтерського обліку, контролю та аналізу (рис. 2.1.1).

Рис. 2.1.1 Організаційна структура бухгалтерії

Керує бухгалтерією головний бухгалтер. Згідно з посадовими інструкціями, де визначено основні функції та обов’язки, Головний бухгалтер повинен у межах своєї компетенції здійснювати керування фінансами підприємства, здійснюючи загальне керування, нести особисту відповідальність за роботу бухгалтерії, організовувати і забезпечувати ведення бухгалтерського обліку на підприємстві згідно законодавства України, здійснювати контроль відносно повноти і своєчасності оплати податків, обов’язкових платежів в бюджети всіх рівнів, здійснювати керування оборотними засобами підприємства та проводити аналіз фінансового стану підприємства.

Регламентація роботи бухгалтерії та обов" язків облікових працівників

Посадові інструкції, так само як колективний договір та правила внутрішнього трудового розпорядку, повинні бути на кожному підприємстві. І це не тільки традиція, але і вимога нормативного акту. Мається на увазі Довідник кваліфікаційних характеристик професій працівників, затверджений наказом Мінпраці від 29 грудня 2004 року № 336 (далі - Довідник кваліфікаційних характеристик), пункт 6 якого саме і передбачає необхідність розроблення та затвердження посадових інструкцій керівників, професіоналів, фахівців та технічних службовців. Нагадаємо, що Довідник кваліфікаційних характеристик є нормативним документом, обов’язковим з питань управління персоналом на підприємствах, в установах і організаціях усіх форм власності та видів економічної діяльності.

Досвідчені спеціалісти знають, що в належному оформленні посадових інструкцій має бути зацікавлений насамперед роботодавець. Тобто справа зовсім не в доріканнях інспекторів з праці. Якраз дорікання ці - чи не найменш вагомий аргумент на користь необхідності оформлення посадових інструкцій, так як законодавством не передбачено санкцій за відсутність на підприємстві цих документів. Отже, розглянемо посадові інструкції бухгалтерії в короткому вигляді:

головний бухгалтер забезпечує організацію і ведення бухгалтерського обліку, а також контроль за раціональним використанням матеріальних і фінансових ресурсів у Товаристві.

група обліку розрахунків забезпечує облік і власне самі розрахунки по зобов’язанням підприємства, тобто розрахунки за кредитами, розрахунки з постачальниками, нарахування заробітної платні працівникам, розрахунки на користь підприємства по реалізації продукції.

група обліку матеріальних цінностей забезпечує облік матеріальних цінностей, в тому числі матеріальних необоротних активів, нарахування амортизації на основні засоби виробництва, їх придбання, продажу, списання, тощо. Проводить інвентаризацію основних засобів.

група обліку виробництва займається обліком виробничих запасів, обліком придбання, переміщення виробничих запасів, їх використання. Забезпечує постійний визначений рівень запасів на підприємстві для забезпечення безперервності виробництва.

група обліку готової продукції веде облік готової продукції. Тобто облік товарів на складах, в торгівлі, на комісії, тари під товарами, торгової націнки.

група обліку та складання балансу займається власне складанням фінансової звітності підприємства, а також статистичної, тобто Балансу підприємства, Звіту про фінансові результати та ін.

Таким чином ми розглянули бухгалтерію підприємства та її організаційну структуру, якою користується бухгалтерія.