Організація податкового бюджетування в промисловому холдінгу: інформаційний аспект

Податкові зобов’язання, що з’явилися на першому та другому етапах, накопичуються на спеціальному рахунку в сумі з податковими зобов’язаннями, що виникли в процесі продажу продукції. Однак деякі податкові зобов’язання, що виникли на першому та другому етапах, включаються до складу інших показників, зокрема до складу витрат, що виникли в процесі виробництва і відносяться на виробничу собівартість… Читати ще >

Організація податкового бюджетування в промисловому холдінгу: інформаційний аспект (реферат, курсова, диплом, контрольна)

Постановка проблеми. Специфікою інфраструктури бізнесу базових галузей промислового сектору України, для яких характерні високий рівень ресурсоємності та енергоємності виробництва, а також потреба в значних обсягах фінансування, пояснюється те, що в даний час найбільш поширеною формою управління виробничими і фінансовими активами є холдинги. За даними Державної служби статистики України, нині холдингами виробляється до 2/3 обсягів промислового виробництва та зайнято ½ працюючих у промисловості [1], що достатньо серйозно впливає на макроекономічні показники економіки країни. Тому важливою задачею постає забезпечення ефективного функціонування та стабільного розвитку холдингів промислового сектору на підставі підтримки відповідного рівня рентабельності бізнесу. При цьому слід ураховувати, що витрати, пов’язані з виконанням податкових зобов’язань, впливають на рентабельність бізнесу, а це актуалізує питання обґрунтування та прийняття адекватних рішень з управління ними.

Аналіз останніх досліджень і публікацій. Вітчизняними та зарубіжними вченими і практиками зроблено значний внесок у розробку проблем організації ефективного функціонування та розвитку холдингів, а також управління податковими зобов’язаннями. Так, зокрема, С.В. Корнєєвим [2] визначено роль холдингів в економіці, Т. Келлером [3] проаналізовано організаційні особливості холдингу. А. Г. Мазур, Я. В. Гонтарук та І.Я. Клибанівскою [4] представлено моделі управління холдинговою компанією. А. Р. Горбуновим [5] та А. Ованесовим [6] проаналізовано досвід використання інформаційних технологій в управлінні холдингами, Дж. Хоуп [7] и Дж.К. Слим [8] визначено принципи бюджетування, Ю.Б. Івановим, О. М. Тищенко [9] розглянуто проблеми корпоративного податкового менеджменту, А.М. Поддєрьогіним [10], К.М. Блохіним [11], А. В. Грищенком [12] представлено можливості використання інструментів бюджетування, податкового планування та податкової оптимізації.

Виділення невирішених раніше частин загальної проблеми. Однак в існуючих дослідженнях недостатньо уваги приділено урахуванню форми бізнесу і масштабів виробництва при організації податкового бюджетування, а також можливості впровадження комп’ютерних інформаційних технологій; недостатньо вивченими залишаються умови впровадження підсистеми податкового бюджетування в системі корпоративного управління. Зазначені обставини визначають мету і завдання цього дослідження.

Мета статті полягає у розробці пропозицій щодо вдосконалення організації податкового бюджетування холдингів промислового сектора на основі використання інформаційних технологій.

Виклад основного матеріалу дослідження. Управління витратами по податкових платежах, забезпечення консолідації інформації про структуру податкового навантаження, отримання інформації про періоди і терміни здійснення податкових платежів, здійснення аналізу щодо впливу податкового навантаження на фінансові показники господарської діяльності - це далеко не повний перелік функцій, які виконує податкове бюджетування у складі системи корпоративного управління холдингом.

Вивчення інформації офіційних сайтів вітчизняних холдингів «Укравто», «Сингентал», «Укртатнафта», «Каргил Україна», «Аселор Міттал», «Дніпроспецсталь», ПАО «НКМЗ», «Керамет» та аналіз тверджень фахівців, які представлено на форумах у мережі Інтернет щодо досвіду формування та використання систем корпоративного бюджетування, дозволяє зробити висновок про доцільність урахування особливостей організації управління фінансовими потоками холдингу. Це пов’язано з тим, що фінансові та операційні холдингові компанії відрізняються галузевим складом підприємств, розподілом управлінських функцій між головною компанією (корпоративним центром) та дочірніми підприємствами, а також колом завдань, які виконує фінансова служба [3]. У табл. 1 представлено порівняльну характеристику фінансової та операційної холдингової компанії.

Фінансовий департамент операційного холдингу контролює складання і виконання бюджетів дочірніх підприємств, відповідає за фінансове планування, ризики, залучення та перерозподіл коштів. Дочірні підприємства виконують облікову функцію і здійснюють діяльність відповідно до затвердженого бюджету, а в кінці місяця формують звіт про його виконання та передають його до корпоративного центру. Централізація дозволяє гнучко управляти дочірніми підприємствами, залучати більш дешеві ресурси для корпоративного і проектного фінансування, а також сприяє зниженню загального фінансового ризику та підвищенню капіталізації.

В операційному холдингу, який поєднує промислові підприємства, фінансовий департамент контролює всі платежі дочірніх підприємств, консолідує звітність та планує податкові платежі.

Відділом податкового планування у складі промислового холдингу зазвичай виконуються наступні функції: розрахунок податкових зобов’язань; взаємодія з податковими органами; календарне планування податкових відрахувань; прогнозування податкових платежів; оцінка податкових ризиків; виявлення та залучення податкових резервів.

Виконання зазначених функцій здійснюється за допомогою використання підсистеми податкового бюджетування, яка формується у складі системи корпоративного бюджетування [9−10]. Підсистема податкового бюджетування повинна відповідативимогам універсальності, гнучкості, адаптованості та оперативної реакції на зміни у податковому полі.

Бюджетування виступає цілісною системою вибору тактичних цілей планування на рівні холдингу в рамках прийнятої стратегії, розробки планів (кошторисів витрат і доходів) і контролю їх виконання [7−8]. Податкове бюджетування дозволяє забезпечити процес підготовки локальних бюджетів по структурним і функціональним підрозділам холдингу та консолідувати їх у загальний бюджет.

Структура податкового бюджету зазвичай містить: сальдо розрахунків з бюджетом; нарахування податків; перерахування податків; довідкову інформацію для контролю нарахування податків у відповідності до чинного законодавства і зіставлення основних показників діяльності з розмірами податкового навантаження [11]. Джерелами інформації для формування податкового бюджету є: обрана система оподаткування; облікова політика для цілей фінансового (бухгалтерського) та податкового обліку; планові показники діяльності, які зафіксовано в операційних бюджетах.

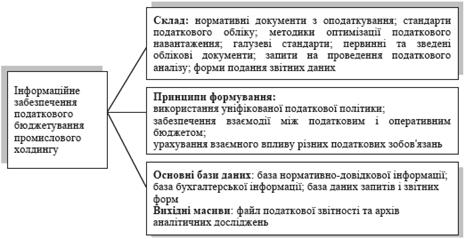

Склад, принципи формування, бази даних та вихідні масиви інформаційного забезпечення процесу податкового бюджетування промислового холдингу представлено на рис. 1. Розкриваючи зміст принципів, яких необхідно дотримуватися при формуванні інформаційного забезпечення, слід зазначити, що використання уніфікованої облікової політики всіма підприємствами холдингу особливо стосується тих елементів податкової політики, які впливають на розмір податку та терміни їх перерахування. Забезпечення інформаційного взаємозв'язку між податковим і оперативним бюджетами передбачає, що розрахунок показників бюджетів податків здійснюється на базі усієї системи оперативних бюджетів холдингу. Підтримка узгодженості потоків податкових платежів пов’язана з тим, що при зменшенні абсолютного розміру податку, що підлягає нарахуванню та сплаті, не повинний збільшуватися абсолютний розмір іншого податку.

Рис. 1. Інформаційне забезпечення процесу податкового бюджетування промислового холдингу

Таблиця 1.

Порівняльна характеристика фінансового та операційного холдингу.

Ознака. | Фінансовий холдинг. | Операційний холдинг. | |

Галузевий склад. | Підприємства з різних галузей, які об'єднані за рахунок використання «системи участі». | Підприємства однієї галузі, що утворюють вертикально або горизонтально інтегрований ланцюжок. | |

Розподіл управлінських функцій між корпоративним центром та дочірніми підприємствами. | Повноваження щодо вирішення оперативних питань передаються дочірнім підприємствам. | Централізована організаційна структура, окремі бізнес-одиниці мають обмежене коло фінансових повноважень, а оперативне управління здійснюється головною компанією. | |

Завдання фінансової служби. | Відстеження прибутковості дочірніх підприємств, підвищення їх прозорості та оптимізація портфелю активів, які належать холдингу. | Фінансова служба планує і оптимізує грошові потоки дочірніх підприємств, управляє собівартістю виробництв та визначає доцільність подальшої інтеграції. | |

Крім формування податкової звітності у підсистеми податкового бюджетування, повинно забезпечуватися: дослідження складу та структури податкового поля; оцінка існуючих методів податкового планування; аналіз типових господарських операцій та їх оподаткування; обґрунтування та реалізація рішень щодо оптимізації оподаткування.

Податкове поле включає перелік податків та об'єктів оподаткування, тобто місць виникнення податків. Господарська діяльність холдингу, підприємства якого утворюють вертикально-інтегрований ланцюжок, може бути представлена на засадах кругообігу капіталу у вигляді трьох послідовних етапів: 1. Придбання необхідних ресурсів для здійснення діяльності. 2. Виробництво продукції (робіт, послуг).

Податкові зобов’язання, що з’явилися на першому та другому етапах, накопичуються на спеціальному рахунку в сумі з податковими зобов’язаннями, що виникли в процесі продажу продукції. Однак деякі податкові зобов’язання, що виникли на першому та другому етапах, включаються до складу інших показників, зокрема до складу витрат, що виникли в процесі виробництва і відносяться на виробничу собівартість продукції. Це означає, що податки, включені до складу витрат і, відповідно, до складу собівартості, впливають на фінансовий результат у момент реалізації продукції. податковий бюджетування промисловий холдинг Об'єкти оподаткування фіксуються в бухгалтерському обліку, податкові зобов’язання, які є наслідком даних об'єктів, також відображаються в бухгалтерському обліку на відповідних рахунках у строки, встановлені законодавством. Таким чином, формується податкове поле, яке включає дві системи взаємопов'язаних показників. Елементи податкового поля (господарські операції та податкові нормативні акти) включаються до інформаційної бази, в якій вони формалізуються. При цьому обов’язковими параметрами елементів інформаційної бази є об'єкт оподаткування, податкова база, податковий період, податкова ставка, порядок обчислення податку та строки його сплати, пільги з податку.

Ефективна робота підрозділів холдингу щодо податкового бюджетування залежить від організаційної структури, схеми документообігу між її елементами, наявності кваліфікованих фахівців та розподілу між ними обов’язків, наділення їх повноваженнями, створення прийнятних умов для роботи. Для раціоналізації розподілу завдань, прав і відповідальності між різними структурними ланками холдингу при виконанні функцій податкового бюджетування доцільно формування матриці, яка показує, хто і в якій мірі бере участь у підготовці рішення та його виконанні. Вона відображає обсяг і характер повноважень, що реалізуються кожною посадовою особою при спільній участі в реалізації функцій податкового планування. Використання матричного методу сприяє більш якісному вирішенню питань розподілу завдань, прав і відповідальності в системі планування податкових платежів.

У процесі аналізу податкового навантаження співвідношення між нарахованими та сплачуваними податками необхідно виявити на кожному етапі господарської діяльності, операції або об'єкти, що призводять до появи податкових зобов’язань. Це дозволить розрахувати загальну суму податкових зобов’язань, що виникли у звітному періоді, яка повинна бути сплачена у визначені податковим законодавством терміни.

За допомогою податкового бюджету можливо приймати рішення щодо оптимізації податків і формування платіжного податкового календаря та оптимізації фінансових показників діяльності, спрямованих на підвищення ефективності управління. Бюджетування податків дозволяє здійснювати прогнозування майбутнього відтоку грошових коштів у вигляді податкових платежів. Це надає можливість оцінити ступінь задоволення потреби у грошових коштах і у разі їх недостатності знайти додаткові джерела для їх поповнення, що, у свою чергу, знижує ризик появи штрафних санкцій за несплату податків.

Оптимізацію оподаткування доцільно здійснювати на підставі застосування системного підходу до оподаткування [12]. Тобто оподаткування має розглядатися як система взаємопов'язаних факторів. Системний підхід до оподаткування дозволяє формалізувати не тільки господарські операції, а й власне систему оподаткування. Така формалізація забезпечує встановлення математичних залежностей між нормативними податковими документами та господарськими операціями і, як наслідок, дозволить моделювати процес податкового бюджетування.

Висновки. Провідна роль холдингів і вплив на макроекономічні показники в промисловості України вимагає забезпечення ефективності їх діяльності, включаючи рентабельність бізнесу. Податкові зобов’язання впливають на рентабельність бізнесу, що вимагає формування і виконання податкових бюджетів. Бюджетування податків входить до складу системи корпоративного управління холдингом, яка формується згідно з особливостями структури управління фінансовим або операційним холдингом.

Промисловий холдинг формується за типом операційного холдингу. Корпоративний центр холдингу формує бюджети та контролює їх виконання, а також консолідує звітність. Для формування податкового бюджету використовується різна інформація, яка генерується у комп’ютерній системі управління холдингом.

Підсистема податкового бюджетування входить до складу комп’ютерної системи управління холдингом. Інформаційне забезпечення податкового бюджетування формується у відповідності до певних принципів, включає три бази даних та два вихідних масиви.

Податкове поле є основою інформаційної бази податкового бюджетування. Воно включає сукупність податкових зобов’язань та місць їх виникнення в процесі господарської діяльності. Податкове поле дозволяє оцінити податкове навантаження і приймати рішення із оптимізації оподаткування.

Організаційна структура, схема документообігу, та кваліфікація персоналу серйозно сприяють ефективності роботі щодо формування податкових бюджетів. Для розподілу завдань, прав та відповідальності доцільно формувати матрицю, що дозволяє підвищити якість виконуваних завдань та відповідальність персоналу.

У подальших дослідженнях потребують вирішення питання підтримки інформаційної безпеки у рамках підсистеми податкового бюджетування промислового холдингу.

БІБЛІОГРАФІЧНИЙ СПИСОК

Офіційний сайт Державної служби статистики України [Електронний ресурс]. — Режим доступу: http://www.ukrstat.gov.ua.

Корнеев С. В. Холдинги в государстве: проблемы, прогнозы, решения / С. В. Корнеев // Корпоративные системы. — 2005. — № 1. — С. 1−7.

Келлер Т Концепции холдинга: организационные структуры и управление / Т Келлер. — Обнинск: ГЦПиК, 1996. — 312 с.

Мазур А.Г. Механізм управління холдинговою компанією /.

А.Г. Мазур., Я. В. Гонтарук, І.Я. Клибанівска // Збірник наукових праць ВНАУ. Серія «Економічні науки». — 2012. — № 64. — С. 60−65.

Горбунов А. Р Дочерние предприятия, филиалы, холдинги /.

А.Р Горбунов. — М.: Глобус, 2005. — 224 с.

Ованесов А. Особенности системы управления по целям в холдинговых компаниях / А. Ованесов [Электронный ресурс]. — Режим доступа: http: //www. intalev. ru/.

Hope J. Beyond Budgeting: How Managers Can Break Free from the Annual Performance Trap / J. Hope., R. Fraser. — Boston: Harvard Business School Press, 2003. — 243 p.

Shim J.K. Budgeting Basics and Beyond / J.K. Shim, J.G. Siegel. — Hoboken, NJ: John Wiley & Sons, 2009. — 401 p.

Проблеми розвитку корпоративного податкового менеджменту: [монографія] / Ю.Б. Іванов, О. М. Тищенко, О. В. Грачов та ін. — Х.: ХНЕУ, 2010. — 495 с.

Поддєрьогін А. М. Корпоративне податкове планування у фінансовому управлінні підприємством / А.М. Поддєрьогін, В. К. Черненко // Фінанси України. — 2011. — № 4(185). — С. 47−54.

Блохин К. М. Технология формирования налогового бюджета организации / К. М. Блохин // Финансовый менеджмент. — 2010. — № 5. — С. 74−84.

Грищенко А. В. Налоговая оптимизация в рамках закона /.

А.В. Грищенко // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. — 2009. — № 2. — С. 18−22.