Оцінювання структури та коефіцієнтів рівняння авторегресії

Одним із важливих етапів побудови авторегресивної моделі є визначення її порядку та обчислення її параметрів. Якщо порядок моделі вибрано не вдало, то процедуру обчислення оцінок можна повторити для моделі авторегресії іншого порядку чи структури. Необґрунтоване підвищення порядку моделі та ускладнення її структури знижує точність оцінок параметрів та якість прогнозу. Водночас недостатня… Читати ще >

Оцінювання структури та коефіцієнтів рівняння авторегресії (реферат, курсова, диплом, контрольна)

Процес авторегресії характеризується тим, що його автокореляційна функція є затухаючою (рис. 4), на відміну від автокореляційної функції білого шуму, яка теоретично має дорівнювати 0 для всіх. При завжди дорівнює 1.

Рис. 4. Приклади автокореляційних функцій стаціонарних випадкових процесів

Рис. 5. Фрагмент реалізації низькокорельованого випадкового процесу (а) та оцінка його автокореляційної функції (б)

Графік вибіркових оцінок автокореляційної функції називається корелограмою, яка характеризує рівень лінійного зв’язку між елементами часового ряду, віддаленими один від одного відповідно на 0,1,2,… періоди опитування (дискретизації). Для побудови корелограми необхідно:

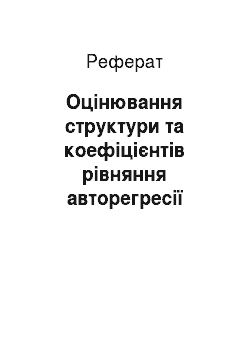

1) оцінити дисперсію нев’язки:

; (69).

2) розрахувати вибіркові значення кореляційної функції.

(70).

де n1 задається рівним від третини до половини обсягу сукупності n.

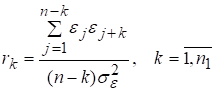

На рис. 5а відображено вихідний ряд білого шуму та на рис. 5б — корелограму шуму. Для гаусовського білого шуму наближено [1,2] можна вказати 95% довірчий інтервал вибіркових оцінок значень:. Його зображено на графіку корелограми (рис. 5б) двома тонкими горизонтальними лініями. Якщо вибіркові оцінки кореляційної функції не виходять за межі вказаного довірчого інтервалу, можна припустити, що дані, за якими розраховані оцінки, є реалізацією дискретного білого шуму.

Одним із важливих етапів побудови авторегресивної моделі є визначення її порядку та обчислення її параметрів. Якщо порядок моделі вибрано не вдало, то процедуру обчислення оцінок можна повторити для моделі авторегресії іншого порядку чи структури. Необґрунтоване підвищення порядку моделі та ускладнення її структури знижує точність оцінок параметрів та якість прогнозу. Водночас недостатня кількість коефіцієнтів моделі й занадто малий порядок авторегресії не дадуть можливість адекватно оцінити динаміку процесу та спрогнозувати його подальші зміни. Тому задача дослідника — вибрати модель авторегресії найменшого порядку за умови забезпечення достатньої точності опису даних та прогнозування.

Для визначення порядку авторегресії використовують автокореляційну функцію. Визначають значущі значення вибіркових оцінок автокореляційної функції, старший індекс яких приймається за порядок авторегресійної моделі.

При цьому враховують, що вибіркові оцінки автокореляційної функції наближено [1] характеризуються зміщенням і дисперсією (середньоквадратичне відхилення). Якщо значення не потрапляють до довірчого інтервалу, тобто, вони вважаються значущими. У протилежному випадку, тобто коли.

(71).

приймаємо гіпотезу .

На рис. 4.3 штриховими лініями позначено область значущих значень оцінок :

Рис. 6. Інтервали значущих оцінок автокореляційної функції

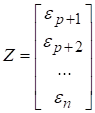

Після орієнтовного визначення структури регресійної моделі для її подальшого уточнення необхідно виконати оцінювання параметрів авторегресії. Зокрема для моделі виду (65) це може бути реалізоване методом найменших квадратів (МНК). Приймаючи до уваги структуру моделі (65), сформуємо із масиву нев’язок вектор зашумлених значень залежної змінної Z та матрицю плану Х:

;. (72).

Обробка цих даних за МНК дає вектор МНК-оцінок параметрів авторегресійної моделі.

Однак як вже зазначалося, введена орієнтовна оцінка р порядку авторегресії може значно перевищувати фактичне значення порядку, а структура моделі - містити надлишкові регресори. Тому необхідно обов’язково провести перевірку та уточнення структури моделі шляхом виявлення за критерієм Стьюдента незначущих параметрів та виключення із структури відповідних їм регресорів (див. п. 5.3).

Кількість регресорів, що звичайно має бути вилучена з вихідної структури, може значно перевищувати число регресорів, які залишилися. Порядок вилучення припускає високий ступінь суб'єктивізму при прийнятті проміжних рішень. Через це результатом спрощення може бути кілька достатньо суперечливих кінцевих варіантів структури. Тому для визначення структури авторегресії рекомендується використовувати суттєво різні підходи [1,2,12]. Для отримання кращої структури моделі результати, отримані за різними підходами, треба співставити та проаналізувати. Викладений вище метод виключення регресорів із початкової структури моделі доцільно комбінувати з методами включення регресорів. Це вже розглянутий у п. 3 метод крокової регресії, а також евристичний підхід, в основі якого включення до початкової структури моделі лагових змінних, лаг яких співпадає з індексами вибіркових коефіцієнтів ,…, значення яких виходять за межі обрахованого вище 95% довірчого інтервалу для оцінок функції автокореляції (при чому для індексів виділених вибіркових коефіцієнтів має виконуватися умова:). Методи включення дозволяють ефективно контролювати процес ускладнення початкової моделі за допомогою критерію Фішера та коефіцієнта детермінації R2, комбінуючи цей контроль із перевіркою значимості коефіцієнтів моделі за Стьюдентом. Цей процес триває доки не буде отримана модель, адекватна вихідним даним, яка і буде використана для коригування оцінок тренду. В загальному випадку, деталізуючи наведене вище співвідношення (66), що описує спосіб введення корекції тренду, з урахуванням моделі (65) отримуємо:

(73).

Об'єктивним показником ефективності використання побудованої моделі авторегресії має бути некорельованість значень нев’язки, розрахованої за скорегованими оцінками тренду:

. (74).

Тобто вибіркові коефіцієнти автокореляційної функції r1, r2, …, розраховані за рядом, мають перебувати в межах введеного вище 95% довірчого інтервалу.