Особливості впливу інструментів монетарної політики центральних банків на цінову стабільність

Встановлений перелік незалежних змінних є не тільки уніфікованим для всіх чотирьох основних центробанків, а й досить компактним, що запобігає перевантаженню регресійних і VEC-моделей і, відповідно, сприяє підвищенню їхньої якості. Проте логіка дослідження впливу наведених монетарних факторів на ІСЦ вимагає включення до складу незалежних змінних індексу світових цін на основні сировинні товари… Читати ще >

Особливості впливу інструментів монетарної політики центральних банків на цінову стабільність (реферат, курсова, диплом, контрольна)

Особливості впливу інструментів монетарної політики центральних банків на цінову стабільність

За умов, коли основні центральні банки світу — Федеральна резервна система США (ФРС), Європейський центральний банк (ЄЦБ), Банк Японії та Банк Англії — взяли на озброєння політику процентної ставки, що наближається до нуля ((Near-) Zero Interest Rate Policy) й кількісне пом’якшення (Quantitative Easing), що полягає в купівлі у великих масштабах таких видів активів, котрі не купувалися раніше, неабияку увагу привертають до себе особливості впливу на цінову стабільність їхніх традиційних і нетрадиційних монетарних інструментів. Так, для досягнення цільового показника інфляції перелічені центробанки разом із традиційними монетарними інструментами (операції на відкритому ринку, регулювання обліковою ставкою, регулювання резервними вимогами) використовують нетрадиційні, а саме: вказівки про майбутній курс офіційної ставки (forward guidance) та великомасштабні купівлі активів (large-scale asset purchases). За допомогою останніх зазначені центробанки намагаються змінити грошово-кредитну політику з метою внесення більшої ясності щодо її цілей і намірів. Ці зміни є відповіддю на нове бачення економістами найефективніших способів реалізації грошово-кредитної політики, а також на специфічні виклики, пов’язані з фінансовою кризою та її наслідками, особливо це стосується ефективної нижньої межі на номінальних процентних ставках, а також передбачають низку поліпшень у наданні інформації про політичні цілі керівництва банків, починаючи з економічних прогнозів і заяв про довгострокові цілі і стратегію, що визначається передусім специфікацією чисельного значення цільового показника інфляції.

Керівництво основних центробанків світу визначає власний арсенал традиційних і нетрадиційних інструментів грошово-кредитної політики таким чином. Наприклад, Рада керуючих ФРС до їх переліку відносить операції на відкритому ринку, облікову (дисконтну) ставку, резервні вимоги, процент за обов’язковими й надлишковими резервами, кредитування під заставу цінних паперів, забезпечених активами, строковий депозит [1]. У свою чергу, керівництво ЄЦБ до набору власних монетарних інструментів включає операції на відкритому ринку, постійні засоби, мінімальні резервні вимоги для кредитних організацій [2−4]. Банк Японії для досягнення двох основних цілей — цінової стабільності та підтримання економічної активності — використовує операції на ринку, фонд кредитування, прийнятність застави, додатковий депозитний фонд [5]. А монетарна політика Банку Англії реалізується за допомогою власної облікової ставки, зміна якої використовується для контролю інфляції [6].

Проблематика використання традиційних і нетрадиційних монетарних інструментів для досягнення цільового рівня інфляції є доволі актуальною та висвітлюється в працях таких визнаних учених-економістів, як С. Д’Аміко, С. Деміралп, Я.У. ван ден Енда, У. Зжербовіч, У. Інґліш, Т. Іто, Дж. Іхріґ, К. Камада, С. Карпентер, Дж. Кім, Г. Клейс, Е. Клі, Д. Лопез-Салідо, К. Міура, Е. Нельсон, К. Паттіпейлохіа, С. Прюїтт, М. Таббаеа, Р. Тетлоу, Й. Фроста, Я. де Хаан [7—15]. У свою чергу, автором зроблено спробу дослідити ефективність використання традиційних і нетрадиційних монетарних інструментів для досягнення цінової стабільності шляхом аналізу впливу таких індикаторів монетарної політики, як готівкові кошти в обігу та ставка за кредитами овернайт, на індекс споживчих цін (ІСЦ) на основі побудови регресійних і VEC-моделей VEC-модель — векторна модель корекції регресійних залишків.

Якщо вибір залежної змінної не потребує особливих пояснень і обґрунтувань, то з незалежними змінними ситуація дещо інша. Так, перелік монетарних факторів впливу на ІСЦ визначають три групи факторів: структура трансмісійного механізму, традиційні й нетрадиційні інструменти. Якщо останні — вказівки про майбутній курс офіційної ставки (ВМКОС) і великомасштабні купівлі активів (ВМКА) — універсальні для всіх основних центробанків, то задекларовані особливості структури та принципів функціонування трансмісійного механізму кожного з цих банків істотно відрізняються. Те саме стосується переліку традиційних монетарних інструментів, що використовуються зазначеними центробанками для досягнення цінової стабільності. При цьому формування набору незалежних змінних вимагає їх уніфікації.

Отже, найраціональнішим варіантом розв’язання окресленої проблеми є відведення ролі незалежних змінних готівковим коштам у обігу та ставці за кредитами овернайт. Вибір першої незалежної змінної зумовлений насамперед тим, що такі кошти є результативним показником дії таких інструментів грошово-кредитної політики, як рефінансування центрального банку, визначення мінімальних розмірів резервів і ВМКА. У свою чергу, ставка за кредитами овернайт на міжбанківському ринку є результативним показником інших монетарних інструментів — операцій на відкритому ринку, зміни облікової (офіційної) ставки центрального банку та ВМКОС.

Встановлений перелік незалежних змінних є не тільки уніфікованим для всіх чотирьох основних центробанків, а й досить компактним, що запобігає перевантаженню регресійних і VEC-моделей і, відповідно, сприяє підвищенню їхньої якості. Проте логіка дослідження впливу наведених монетарних факторів на ІСЦ вимагає включення до складу незалежних змінних індексу світових цін на основні сировинні товари (Index of Fuel and Non Fuel Commodities — PALLFNFW). Таким чином, для кожного з окреслених центробанків були побудовані окремі регресійні й VEC-моделі, в котрих роль залежної змінної належить ІСЦ, а незалежних — грошовим коштам у обігу, ставці за кредитами овернайт та індексу PALLFNFW. Для побудови регресійних моделей застосовано метод найменших квадратів, вбудований у пакет аналізу програми «Microsoft Excel», а для VEC-моделей — можливості пакета «E-Views».

При побудові регресійної моделі для ФРС США використано вибірку середньомісячних даних, що включає період із січня 1992 р. по грудень 2014 р. і становить 276 спостережень [16; 17]. У результаті отримано рівняння (1.1):

CPI = 112,0910 + 0,5613 * ONR + 0,0950 * CC +.

+ 0,1134 * PALLFNFW, (1.1).

де CPI — індекс споживчих цін, сезонно скоригований (1982—84 = 100); ONR — ефективна ставка за федеральними фондами, сезонно не скоригована, %;

СС — готівкові кошти в обігу, сезонно скориговані, млрд дол. США; PALLFNFW — індекс світових цін на паливні й непаливні сировинні товари (2005 = 100).

Модель (1.1) за своїми характеристиками (табл. 1) є статистично значимою й досить високоякісною з точки зору опису досліджуваних процесів. Ця модель має низку недоліків — позитивна автокореляція залишків, гетероскедастичність, наявність ознак мультиколінеарності незалежної змінної СС по відношенню до інших регресорів та ін., головним із яких є значення коефіцієнта регресора ONR, що суперечить сучасним уявленням про вплив ставки за кредитами овернайт на темпи інфляції [18].

Відповідно, при побудові регресійної моделі для ЄЦБ використано вибірку середньомісячних даних, котра включає період із січня 1994 р. по січень 2015 р. і становить 253 спостереження [17; 19]. Таким чином отримано рівняння (1.2):

CPI = 85,0598 -1,8091 * ONR + 2,06E 05 * CC +.

+ 0,0776 * PALLFNFW, (1.2).

де CPI — узгоджений індекс споживчих цін, сезонно скоригований (2005 = 100); ONR — середній індекс ставок овернайт на міжбанківському ринку єврозони, %;

СС — готівкові кошти в обігу, сезонно скориговані, млн євро.

Модель (1.2) за своїми характеристиками (див. табл. 1) є статистично значимою, доволі точно описує досліджувані процеси та відповідає сучасним теоретичним уявленням про вплив досліджуваних монетарних і немонетарних факторів на ІСЦ. У ній визначається позитивна автокореляція залишків, гетероскедастичність та ознаки мультиколінеарності регресорів CC і PALLFNFW.

Таблиця 1.

Основні характеристики регресійних моделей (1.1) — (1.4).

Показники. | Федеральна резервна система США. | Європейський центральний банк. | Банк Японії. | Банк Англії. | ||

Множинний R. | 0,9869. | 0,9774. | 0,5082. | 0,9856. | ||

R-квадрат. | 0,9740. | 0,9554. | 0,2583. | 0,9713. | ||

Нормований R-квадрат. | 0,9737. | 0,9549. | 0,2420. | 0,9709. | ||

Стандартна помилка. | 4,8803. | 2,5002. | 0,8996. | 2,1234. | ||

Спостереження. | ||||||

Сума квадратів відхилень. | Регресія. | 242 645,2000. | 33 345,3200. | 38,6099. | 32 531,0000. | |

Залишок. | 6 478,3670. | 1 556,4880. | 110,8762. | 960,3727. | ||

Разом. | 249 123,5000. | 34 901,8100. | 149,4861. | 33 491,3700. | ||

Середній квадрат. | Регресія. | 80 881,7200. | 11 115,1100. | 12,8700. | 10 843,6700. | |

Залишок. | 23,8175. | 6,2510. | 0,8093. | 4,5088. | ||

F-статистика (факт.). | 3 395,8910. | 1 778,1450. | 15,9023. | 2 405,0050. | ||

F-статистика (табл.). | 2,6378. | 2,64 085. | 2,6707. | 2,6470. | ||

Значимість F. | 3,6E-215. | 8,5E-168. | 6,29E-09. | 6,1E-164. | ||

Стандартна помилка. | У-перетин. | 1,6162. | 1,0709. | 1,7747. | 1,8288. | |

ONR. | 0,1975. | 0,1582. | 0,5294. | 0,1470. | ||

CC. | 0,0027. | 2,56E-06. | 2,84E-06. | 4,25E-05. | ||

PALLFNFW. | 0,0121. | 0,0089. | 0,0031. | 0,0071. | ||

f-статистика (факт.). | У-перетин. | 69,3551. | 79,4296. | 51,3623. | 38,9192. | |

ONR. | 2,8416. | — 11,4382. | 6,0629. | — 3,7137. | ||

CC. | 34,9183. | 8,0331. | 5,4929. | 16,4322. | ||

PALLFNFW. | 9,4048. | 8,7484. | — 5,2868. | 5,1326. | ||

f-статистика (табл.). | 2,2539. | 2,2550. | 2,2663. | 2,2574. | ||

Р-значення. | У-перетин. | 6E-175. | 7,1E-179. | 2,21 E-91. | 8,9E-99. | |

ONR. | 0,0048. | 1,26E-24. | 1,22E-08. | 0,0003. | ||

CC. | 1,7E-102. | 3,8E-14. | 1,86E-07. | 9,83E-40. | ||

PALLFNFW. | 2,26E-18. | 3,32E-16. | 4,79E-07. | 6,43E-07. | ||

Середня помилка апроксимації, %. | 2,0421. | 2,2686. | 0,6194. | 1,8175. | ||

Статистика Дарбіна — Уотсона (DW). | 0,0134. | 0,0326. | 0,1855. | 0,0425. | ||

Нижня критична точка (dl). | 1,7685. | 1,7685. | 1,6817. | 1,7451. | ||

Верхня критична точка (du). | 1,8171. | 1,8171. | 1,7685. | 1,8031. | ||

F-статистика Голдфельда — Квандта (факт.). | 3,5925. | 0,6195. | 5,4352. | 1,2877. | ||

F-статистика Голдфельда — Квандта (табл.). | 1,2212. | 1,2323. | 1,3258. | 1,2535. | ||

Фактор інфляції дисперсії. | ONR. | 2,229 654. | 3,526 093. | 1,309 586. | 5,810 575. | |

CC. | 6,31 363. | 14,26 534. | 2,890 173. | 15,5521. | ||

PALLFNFW. | 4,601 933. | 8,795 075. | 3,147 624. | 6,756 757. | ||

Середні коефіцієнти еластичності. | ONR. | 0,8 773. | — 0,5 088. | 0,4 242. | — 0,1 846. | |

CC. | 0,333 993. | 0,108 226. | 0,113 748. | 0,301 901. | ||

PALLFNFW. | 0,60 271. | 0,81 861. | — 0,2 329. | 0,38 594. | ||

Джерело: розраховано за даними офіційних веб-сайтів ФРС, МВФ, ЄЦБ, Банку Японії, Управління національної статистики Великобританії, Банку Англії [16; 17; 19—22].

При побудові регресійної моделі для Банку Японії використано вибірку середньомісячних даних, котра включає період із квітня 2003 р. по грудень 2014 р. і становить 141 спостереження [17; 20]. У результаті отримано рівняння (1.3):

CPI = 91,1545 + 3,2097 * ONR +.

+ 1,56E 05 * CC 0,0166 * PALLFNFW, (1.3).

де CPI — індекс споживчих цін, сезонно не скоригований (2010 = 100);

ONR — середня ставка за кредитами овернайт на міжбанківському ринку Японії, %;

СС — готівкові кошти в обігу, сезонно не скориговані, 100 млн ієн.

Характеристики моделі 1.3 вказують на низький рівень якості опису досліджуваних процесів, унаслідок чого її не можна вважати прийнятною (див. табл. 1). Окрім того, в ній наявні позитивна автокореляція залишків і гетероскедастичність, а значення коефіцієнтів регресорів ONR та PALLFNFW не відповідають сучасним теоретичним уявленням про вплив цих факторів на темпи інфляції [18].

При побудові регресійної моделі для Банку Англії використано вибірку середньомісячних даних, яка включає період із січня 1997 р. по січень 2015 р. і становить 217 спостережень [17; 21; 22]. Таким чином отримано рівняння (1.4):

CPI = 71,1762 0,5458 * ONR + 0,0007 * CC + 0,0363 * PALLFNFW, (1.4).

де CPI — індекс споживчих цін, сезонно не скоригований (2005 = 100);

ONR — середній індекс ставок за кредитами овернайт на міжбанківському ринку Англії, %;

СС — готівкові кошти в обігу, сезонно скориговані, млн ф. ст.

Модель (1.4) за своїми характеристиками (див. табл. 1) має високий рівень якості опису досліджуваних процесів та є статистично значимою. До її недоліків належать: позитивна автокореляція залишків, гетероскедастичність та наявність ознак мультиколінеарності всіх регресорів.

Для побудови VEC-моделей використані ті самі числові ряди, що й для попереднього регресійного моделювання [16; 17; 19—22], а також можливості пакета «E-Views», який призначений для знаходження та аналізу авторегресійної залежності.

Отримані результати розширеного тесту Дікі — Фуллера на наявність одиничних коренів (АДФ-тест) і діаграми автокореляційної й частково кореляційної функцій (табл. 2) переконливо доводять нестаціонарний характер усіх досліджуваних часових рядів. Тому їх перевірено на наявність коінтеграції за допомогою тесту Йохансена. P-значення цього тесту (табл. 3) вказують на прийняття нульової гіпотези про наявність лінійного детермінованого тренду, що визначає доцільність побудови для кожного основного центробанку VECмоделі, яка в матричному вигляді представлена рівнянням (2).

Таблиця 2.

P-значення АДФ-тесту та номери лагів автокореляційних і частково кореляційних функцій, у яких діаграми наближаються або виходять за межі подвійної стандартної помилки.

Показники. | CPI. | ONR. | CC. | PALLFNFW. | |

Федеральна резервна система США. | |||||

P-значення АДФ-тесту. | 0,8730. | 0,6095. | 1,0000. | 0,4549. | |

Автокореляція. | 1−36. | 1−36. | 1−36. | 1−36. | |

Часткова автокореляція. | 1−4; 7. | 1−3; 14; 26. | |||

Європейський центральний банк. | |||||

P-значення АДФ-тесту. | 0,9378. | 0,8434. | 0,2078. | 0,5682. | |

Автокореляція. | 1−36. | 1−36. | 1−36. | 1−36. | |

Часткова автокореляція. | 1; 6; 13. | 1−3; 27. | |||

Банк Японії. | |||||

P-значення АДФ-тесту. | 0,3896. | 0,3533. | 0,9986. | 0,1740. | |

Автокореляція. | 1−13; 19−36. | 1−18; 23−36. | 1−36. | 1−36. | |

Часткова автокореляція. | 1; 2; 6; 8; 10; 13. | 1; 2; 7; 8; 21. | 1; 13; 25. | 1; 2. | |

Банк Англії. | |||||

P-значення АДФ-тесту. | 0,9813. | 0,6131. | 1,0000. | 0,4297. | |

Автокореляція. | 1−36. | 1−36. | 1−36. | 1−36. | |

Часткова автокореляція. | 1;3; 4; 6. | 1−3; 14; 26; 27. | |||

Джерело: розраховано за даними офіційних веб-сайтів ФРС, МВФ, ЄЦБ, Банку Японії, Управління національної статистики Великобританії, Банку Англії [16; 17; 19—22].

Таблиця 3.

P-значення тесту Йохансена на наявність коінтеграції в досліджуваних часових рядів.

Кількість коінтегрованих співвідношень. | Федеральна резервна система США. | Європейський центральний банк. | Банк Японії. | Банк Англії. | |

Статистика сліду. | |||||

0,0145. | 0,0004. | 0,1269. | 0,0000. | ||

0,2806. | 0,8597. | 0,5114. | 0,5810. | ||

0,4960. | 0,8753. | 0,7500. | 0,7216. | ||

0,4683. | 0,6259. | 0,4994. | 0,3525. | ||

Статистика максимального власного значення. | |||||

0,0183. | 0,0000. | 0,1185. | 0,0000. | ||

0,3172. | 0,8058. | 0,4328. | 0,5457. | ||

0,4667. | 0,8496. | 0,7322. | 0,7528. | ||

0,4683. | 0,6259. | 0,4994. | 0,3525. | ||

Джерело: розраховано за даними офіційних веб-сайтів ФРС, МВФ, ЄЦБ, Банку Японії, Управління національної статистики Великобританії, Банку Англії [16; 17; 19—22]. (2).

'ОД`). | Co’wtEq1 | ao | a{L) ¦ | ОД1-,). | k 1. | ||||||

ОД2). | > — «. | CointEq2 | _|_ < | a | . _l_,. | a2p(L) | ОД2,). | _l_,. | *. | ||

ОД3). | CoiatEq3 | < | с?РЩ | ОД-,). | |||||||

ОД). | CointEq4 . | «0 ; | a4p(L) | Од4-,). | k J. | ||||||

Де — перші різниці індексу споживчих цін (CPI);

D (У^) — перші різниці ставки за кредитами овернайт на міжбанківському ринку (ONR);

D{Y]) — перші різниці готівкових коштів у обігу (СС);

D{Yt) — перші різниці індексу світових цін на основні сировинні паливні й непаливні товари (PALLFNFW);

CointEq j — член корекції регресійних залишків; aj— нульовий коефіцієнт;

a j (L) — поліном лагового оператора, де j = 1, 2, 3, 4; p — порядок моделі; є j — вектор випадкових величин.

Таким чином, із використанням тих самих числових рядів, що й у попередньому регресійному моделюванні [16; 17; 19—22], було побудовано низку векторних моделей корекції регресійних залишків: (2.1) — для ФРС США; (2.2) — для ЄЦБ; (2.3) — для Банку Японії; (2.4) — для Банку Англії. При цьому всі ці моделі створені з порядком у два лаги (вибір кількості лагів підтверджено за допомогою функції «Lag exclusion», вмонтованої в пакет «E-Views»). У рамках статті відповідно до результатів цього дослідження автором наведені найзначиміші характеристики розроблених VEC-моделей. Так, Р-значення оцінки причинно-наслідкової залежності за Гренджером у спільному впливі (табл. 4) свідчать про те, що всі перші різниці наведених змінних можуть розглядатись у ролі екзогенних (зумовлених), тобто як причини для перших різниць ІСЦ у всіх побудованих VEC-моделях. У свою чергу, Р-значення тесту Уайта вказують на відсутність у них гетероскедастичності, а Р-значення LM-тесту — на наявність серійної кореляції в першому й другому лагах VEC-моделей (2.2) і (2.4), а також у першому лагу VEC-моделі (2.3) (див. табл. 4).

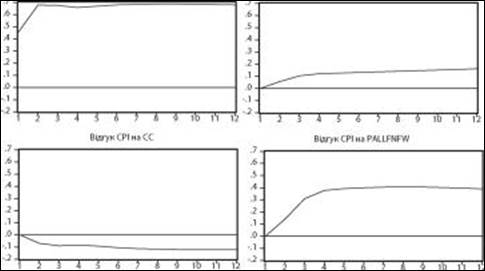

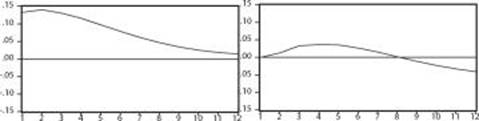

Як видно з рис. 1, імпульсні функції відгуку ІСЦ на шоки з боку ставки овернайт (ONR) і готівкових коштів у обігу (СС) у VEC-моделі (2.1) не відповідають сучасним теоретичним уявленням про вплив цих факторів на темпи інфляції [18], а складові декомпозиції дисперсії (табл. 5) вказують на їх слабкий вплив.

Таблиця 4.

Р-значення оцінки причинно-наслідкової залежності за Гренджером у спільному впливі (All), LM-тесту та спільного тесту Уайта VEC-моделей (2.1)—(2.4).

Кількість коінтегрованих співвідношень. | VEC-модель. | VEC-модель. | VEC-модель. | VEC-модель. | ||

(2.1). | (2.2). | (2.3). | (2.4). | |||

Оцінка за Гренджером (All). | 0,0000. | 0,0309. | 0,0003. | 0,0003. | ||

LM-тест. | 1-й лаг. | 0,2213. | 0,0161. | 0,0358. | 0,0000. | |

2-й лаг. | 0,0668. | 0,0038. | 0,4116. | 0,0000. | ||

Тест Уайта. | 0,0000. | 0,0000. | 0,0000. | 0,0000. | ||

Джерело: розраховано за даними офіційних веб-сайтів ФРС, МВФ, ЄЦБ, Банку Японії, Управління національної статистики Великобританії, Банку Англії [16; 17; 19—22].

монетарний центробанк ціновий інфляція.

Рис. 1. Імпульсні функції відгуку ІСЦ у VEC-моделі (2.1)для Федеральної резервної системи США

Джерело: розраховано за даними офіційних веб-сайтів ФРС, МВФ, ЄЦБ, Банку Японії, Управління національної статистики Великобританії, Банку Англії [16; 17; 19—22].

Таблиця 5.

Окремі складові декомпозиції дисперсії VEC-моделей (2.1)—(2.4).

Період. | Федеральна резервна система США. | Європейський центральний банк. | Банк Японії. | Банк Англії. | |||||

D (ONR). | D (CC) | D (ONR). | D (CC). | D (ONR). | D (CC). | D (ONR). | D (CC). | ||

0,0000. | 0,0000. | 0,0000. | 0,0000. | 0,0000. | 0,0000. | 0,0000. | 0,0000. | ||

0,4580. | 0,7068. | 0,4298. | 0,1631. | 0,1661. | 0,4433. | 0,0039. | 0,8146. | ||

1,0951. | 1,0258. | 2,2422. | 0,1313. | 0,7917. | 2,2883. | 0,0586. | 2,0309. | ||

1,5330. | 1,0758. | 3,5510. | 0,3933. | 1,2234. | 2,6125. | 0,2085. | 2,5162. | ||

1,7855. | 1,1517. | 4,3458. | 0,9807. | 1,3187. | 2,3112. | 0,4974. | 2,8188. | ||

1,9607. | 1,2711. | 4,3686. | 2,2110. | 1,3544. | 2,1839. | 0,8136. | 3,0692. | ||

2,1053. | 1,3917. | 3,9285. | 3,9692. | 1,4426. | 2,1302. | 1,1495. | 3,2524. | ||

2,2352. | 1,4955. | 3,3694. | 6,1595. | 1,6019. | 2,0211. | 1,4678. | 3,3802. | ||

2,3582. | 1,5836. | 2,9639. | 8,4958. | 1,8477. | 1,9216. | 1,7673. | 3,4768. | ||

2,4797. | 1,6587. | 2,8214. | 10,7911. | 2,2010. | 1,8416. | 2,0405. | 3,5512. | ||

2,6031. | 1,7229. | 2,9280. | 12,9016. | 2,6577. | 1,7717. | 2,2901. | 3,6095. | ||

2,7302. | 1,7779. | 3,2141. | 14,7771. | 3,1915. | 1,7113. | 2,5170. | 3,6556. | ||

Джерело: розраховано за даними офіційних веб-сайтів ФРС, МВФ, ЄЦБ, Банку Японії, Управління національної статистики Великобританії, Банку Англії [16; 17; 19—22].

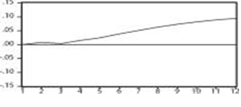

У свою чергу, згідно з рис. 2, імпульсні функції відгуку ІСЦ на шоки з боку ставки овернайт (ONR) протягом восьми місяців у VEC-моделі (2.2) також не відповідають сучасним теоретичним уявленням про вплив цієї ставки на ІСЦ [18]. Окрім того, імпульсні функції відгуку ІСЦ на шоки з боку індексу PALLFNFW теж мають парадоксальний характер. Як і в попередній моделі, складові декомпозиції дисперсії перших різниць ставки за кредитами овернайт і готівкових коштів у обігу свідчать про їх порівняно слабкий вплив на ІСЦ (див. табл. 5).

Рис. 2. Імпульсні функції відгуку ІСЦ у VEC-моделі (2.2) для Європейського центрального банку

Джерело: розраховано за даними офіційних веб-сайтів ФРС, МВФ, ЄЦБ, Банку Японії, Управління національної статистики Великобританії, Банку Англії [16; 17; 19—22].

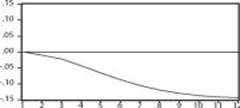

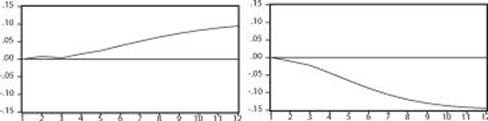

Як видно з рис. 3, імпульсні функції відгуку ІСЦ на шоки з боку ставки овернайт (ONR) і готівкових коштів у обігу (СС) у VEC-моделі (2.3) мають практично той самий характер, що й у VEC-моделі (2.1) та не відповідають сучасним теоретичним уявленням про вплив цих факторів на ІСЦ [18], а складові декомпозиції дисперсії (див. табл. 5) також вказують на незначний вплив.

Згідно з рис. 4, у VEC-моделі (2.4) сучасним теоретичним уявленням про вплив на ІСЦ не відповідають імпульсні функції відгуку ІСЦ на шоки з боку готівкових коштів у обігу (СС) [18], а складові декомпозиції дисперсії вказують на слабкий вплив (див. табл. 5).

Отримані результати регресійного й авторегресійного моделювання впливу ставки за кредитами овернайт і грошових коштів у обігу на ІСЦ у розрізі чотирьох основних центробанків є неоднозначними. А додатні значення коефіцієнтів регресора ONR у моделях (1.1) і (1.3) разом із імпульсними функціями відгуку ІСЦ на шоки з боку ставки овернайт (ONR) у VEC-моделях Відгук CPI на CPI Відгук CPI на ONR.

Відгук CPI на CC Відгук CPI на PALLFNFW.

Рис. 3. Імпульсні функції відгуку ІСЦ у VEC-моделі (2.3) для Банку Японії

Рис. 4. Імпульсні функції відгуку ІСЦ у VEC-моделі (2.4) для Банку Англії

(2.1) — (2.3) та готівкових коштів у обігу (СС) у VEC-моделях (2.1), (2.3) і (2.4) засвідчують низьку ймовірність забезпечення цільового рівня інфляції цими банками за допомогою виключно монетарних інструментів.

Відсутність переконливих доказів забезпечення цільового рівня інфляції основними центробанками з використанням виключно монетарних інструментів разом із результатами декомпозиції дисперсії VEC-моделей (2.1)—(2.4) (див. табл. 5) та наявністю позитивної автокореляції залишків у всіх побудованих регресійних моделях опосередковано вказують на наявність впливу значно вагоміших немонетарних факторів, до яких насамперед належать державні антимонопольні заходи.

Підтвердженням таких висновків є результати інших досліджень автора з приводу впливу монетарних і немонетарних факторів на цінові індекси. Так, при вивченні такого впливу на індекс цін на товари вітчизняних корпорацій (Domestic Corporate Goods Price Index — DCGPI) базової дисконтної ставки (Base Discount Rate — BDR), готівкових коштів у обігу та індексу PALLFNFW в умовах Японії в усіх п’яти побудованих регресійних моделях BDR мала додатні значення власних коефіцієнтів [23], а імпульсні функції відгуку DCGPI на шоки з боку BDR не відповідали сучасним теоретичним уявленням [24]. У свою чергу, результати дослідження впливу на ІСЦ облікової ставки Банку Англії, готівкових коштів у обігу та індексу PALLFNFW свідчать про відсутність переконливих доказів забезпечення цільового рівня інфляції цим центробанком виключно за рахунок використання монетарних інструментів [25]. За результатами іншого дослідження, євросистемі для досягнення цільового рівня інфляції не достатньо заявленого набору інструментів грошово-кредитної політики [26]. Підтвердженням цього є також маніпулювання з офіційними процентними ставками, коли 11 липня 2012 р. ЄЦБ знизив ставку за депозитами овернайт до нуля, 11 червня 2014 р. — до від'ємного значення (-0,1% річних), а 10 вересня того ж року — до -0,2% річних [19].

З огляду на пріоритетну мету грошово-кредитної політики Національного банку України щодо досягнення й підтримки цінової стабільності в державі в контексті отриманих результатів проведеного дослідження, напрошується таке застереження: оскільки важелі впливу з боку уряду на процеси ціноутворення виробників (продавців) товарів і послуг у вигляді антимонопольних заходів, товарних інтервенцій, стимулювання інноваційної діяльності тощо, розвинені не достатньо, застосовувати інструменти грошово-кредитної політики для досягнення цільового рівня інфляції треба дуже обачливо.

Список використаних джерел

- 1. Policy Tools / Board of Governors of the Federal Reserve System [Електронний ресурс]

- 2. Open market operations / The European Central Bank [Електронний ресурс]

- 3. Standing facilities / The European Central Bank [Електронний ресурс]

- 4. Minimum reserves / The European Central Bank [Електронний ресурс]

- 5. Market Operations / The Bank of Japan [Електронний ресурс]

- 6. How Monetary Policy Works? / The Bank of England [Електронний ресурс]

- 7. English W.B. The Federal Reserve’s Framework for Monetary Policy Recent Changes and New Questions / W.B. English, J.D. Lopez-Salido, R.J. Tetlow [Електронний ресурс]

- 8. The Federal Reserve’s Large-Scale Asset Purchase Programs: Rationale and Effects / S. D’Amico, W. English, D. Lopez-Salido, E. Nelson [Електронний ресурс]

- 9. Analyzing Federal Reserve Asset Purchases: From Whom Does the Fed Buy? / S. Carpenter, S. Demiralp, J. Ihrig, E. Klee [Електронний ресурс]

- 10. Kim J. Estimating Monetary Policy Rules when Nominal Interest Rates Are Stuck at Zero / J. Kim, S. Pruitt [Електронний ресурс]

- 11. Claeys G. The (not so) Unconventional Monetary Policy of the European Central Bank since 2008 / G. Claeys [Електронний ресурс]

- 12. Szczerbowicz U. The ECB unconventional monetary policies: have they lowered market borrowing costs for banks and governments? / U. Szczerbowicz [Електронний ресурс]

- 13. Unconventional monetary policy of the ECB during the financial crisis: an assessment and new evidence / C. Pattipeilohya, J.W. van den Enda, M. Tabbaea etc. [Електронний ресурс]

- 14. Ito T. We Are All QE-sians Now / T. Ito [Електронний ресурс]

- 15. Kamada K. Confidence Erosion and Herding Behavior in Bond Markets: An Essay on Central Bank Communication Strategy / K. Kamada, K. Miura [Електронний ресурс]

- 16. Home > FRED® Economic Data / Federal Reserve Bank of San Francisco [Електронний ресурс]

- 17. IMF Primary Commodity Prices / International Monetary Fund [Електронний ресурс]

- 18. Мишкин Ф. С. Экономическая теория денег, банковского дела и финансовых рынков: учеб. пособ. / Ф. С. Мишкин; пер. с англ.: О. Островская, А. Рыбянец. — М.: Вильямс, 2006. — 880 с.

- 19. Statistical Data Warehouse / The European Central Bank [Електронний ресурс]

- 2 О.B. OJ’s Main Time-Series Statistics / The Bank of Japan [Електронний ресурс]

- 21. Data / Office for National Statistics [Електронний ресурс]

- 22. Statistical Interactive Database / The Bank of England [Електронний ресурс]

- 23. Селіверстов В. В. Аналіз впливу інструментів грошово-кредитної політики Японії на цінову стабільність / В.В. Селіверстов // Фінанси України. — 2013. — № 8 — С. 73—85.

- 24. Селіверстов В.В. Аналіз впливу монетарних і немонетарних факторів на цінову стабільність в Японії // Вісник НБУ. — 2015. — № 1. — С. 56—59.

- 25. Селіверстов В. В. Вплив інструментів грошово-кредитної політики Банку Англії на рівень інфляції / В.В. Селіверстов // Фінанси України. — 2014. — № 7. — С. 87—98.

- 26. Селіверстов В.В. Оцінювання впливу інструментів монетарної політики Євросистеми на цінову стабільність / В.В. Селіверстов // Вісник НБУ. — 2014. — № 5. — С. 46—51.