Методика аудиту обліку касових операцій в програмі 1С: Підприємство

Аудитори застосовують різні методи фактичного та документального контролю за грошовими коштами. Насамперед перевіряють наявність системи внутрішнього аудиту і ефективність їх функціонування. Метод вивчення бухгалтерських документів залежить від обсягу документообігу: у невеликих підприємствах їх розглядають у хронологічному порядку, а у невеликих — в систематизованому. Будь-яка перевірка каси… Читати ще >

Методика аудиту обліку касових операцій в програмі 1С: Підприємство (реферат, курсова, диплом, контрольна)

Метою аудиту касових операцій є встановлення законності, достовірності і доцільності здійснених операцій з грошовими коштами підприємства і правильності їх відображення в обліку. Метою аудиту касових операцій є встановлення відповідності застосовуваної в організації методики обліку та оподаткування операцій з руху готівки, що діють в Україні в періоді, коли відбувається перевірка, нормативним документам, для того щоб сформувати думку про достовірність бухгалтерської звітності в усіх суттєвих аспектах.

Аудитори застосовують різні методи фактичного та документального контролю за грошовими коштами. Насамперед перевіряють наявність системи внутрішнього аудиту і ефективність їх функціонування. Метод вивчення бухгалтерських документів залежить від обсягу документообігу: у невеликих підприємствах їх розглядають у хронологічному порядку, а у невеликих — в систематизованому.

Аудит касових операцій передбачає перевірку операцій підприємства, пов’язаних з обігом готівки в процесі здійснення фінансової господарської діяльності, правильності їх проведення відповідно до чинного законодавства.

Перевірка касових операцій починається з перевірки надходження готівки в касу. Звертають увагу від кого надійшли ці кошти, на яку суму за що конкретно. Важливим моментом тут є встановлення наявності фактів фіктивних перерахувань коштів за насправді непродані товари, виконані роботи і надані послуги. Особливо ретельно слід вивчати операції з видачі готівки, які списують на виробничі та інші рахунки без наступного подання звітів про їх використання. Важливим елементом аудиту касових операцій є перевірка правильності їх відображення на рахунках бухгалтерського обліку і в журналі 1 та у відомостях до нього. Для цього арифметичним підрахунком по кожному рядку журналу-ордера та у відомостях до нього визначають правильність підсумку.

Джерелом інформації для аудиту грошових коштів у касі можуть бути первинні документи з обліку грошових коштів, облікові регістри, акти інвентаризації касової готівки, Головна книга, бухгалтерські баланси, касова книга, звіт касира, прибуткові і видаткові касові ордери, відомість 1.1, виписки з банку. касовий програма 1спідприємство аудит Вивчення касових операцій найкраще робити в такій послідовності: перевірка дотримання касової дисципліни, перевірка записів в Касовій книзі і в звіті касира, правильність оформлення прибуткових і видаткових касових ордерів, інвентаризація готівки в касі. Також можна проводити аудит касових операцій підприємства в кілька етапів.

На підготовчому етапі аудиту касових операцій аудитор повинен розглянути загальні питання організації роботи каси на підприємстві: інтенсивність касових операцій; основні напрями касових надходжень і видатків; кваліфікацію та практичний досвід працівників, які забезпечують роботу каси на підприємстві; наявність договорів з касирами про повну матеріальну відповідальність; забезпеченість обліку касових операцій електронно-обчислювальною технікою; обладнання приміщення каси на підприємстві. Ретельне вивчення зазначених питань дасть змогу аудитору скласти висновок про стан касових операцій на підприємстві, визначити вузькі місця в організації їх обліку та можливі напрями порушень і помилок.

Будь-яка перевірка каси розпочинається з інвентаризації залишків в касі, а також прибуткових і видаткових касових ордерів в результаті яких утворилися залишки. У комп’ютерному аудиті перевірку доцільно розпочати також з залишків та перевірки ліміту каси в 1с-8 це потрібно зробити наступним чином: Звіти — оборотно-сальдова відомість у відповідності рисунком.

Рис. 1. Порядок формування звіту

Наступні дії для формування звіту:

- — потрібно виставити період оборотно-сальдової відомості (крок 1)

- — рахунок 301 (крок 2)

- -в налаштуваннях вказати обороти по днях (крок 3)

- — сформувати звіт

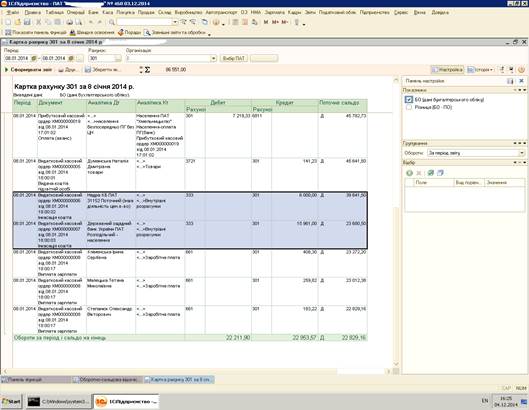

Дані налаштування нададуть змогу сформувати оборотно-сальдову відомість за місяць у розрізі залишків у касі кожного дня. За допомогою залишків по Дт рахунку можливо простежити чи не був перевищений затверджений підприємством ліміт каси.(рис.2).

Рис. 2. Оборотно-сальдова відомість за січень 2014р.

У сформованому звіті з ліва відображено дату, з права по ДТ 301 рах. залишки.

Проте, перевагою даного програмного забезпечення є аналіз оборотніх коштів за день, що дає змогу дізнатися залишок на початок та кінець дня, та порядок їх формування.

Наприклад нас цікавить інкасована сума за 01.08.2014р. коли вона була здійснена, в якому розмірі, № видаткового касового ордеру. (рис.3).

Рис. 3 Аналітична відомість за день

Як бачимо інкасовані суми 6000,00 грн. та 15 961,00 грн., видаткові касові ордери № 6,7 приблизний час здійснення інкасації 18−00, банк який проводив інкасацію «Надра». Надалі достовірність даних можливо звірити з системою електронного клієнт банку.

Проте, частіше всього перед аудитором постає питання джерел надходження та використання коштів. Для даного аналізу потрібно застосувати ті ж самі налаштування, та в меню налаштувань поставити відмітку — статті руху грошових коштів. (рис.4).

Рис. 4 Джерела надходження коштів та статті їх використання

У утриманому звіті присутні наступні статті руху грошових коштів:

- · внутрішні розрахунки,

- · заробітна плата,

- · населення безпосередньо (виручка від реалізації),

- · повернення з підзвіту.

Отриманні статті витрат можливо розгорнути і проаналізувати. До прикладу нас зацікавила сума 180,00 грн. поверненого підзвіту. З аналітичного звіту суми ми отримуємо дані рис. 5.

Рис. 5 Аналітична відомість підзвіту

За допомогою даної відомості можливо відстежити наступне:

- · чи вчасно повернуто кошти,

- · ПІБ касира який прийняв суму коштів невикористаного підзвіту,

- · ПІБ підзвітної особи,

- · час приймання готівки,

- · призначення підзвітних коштів.

- · номер прибуткового касового ордеру

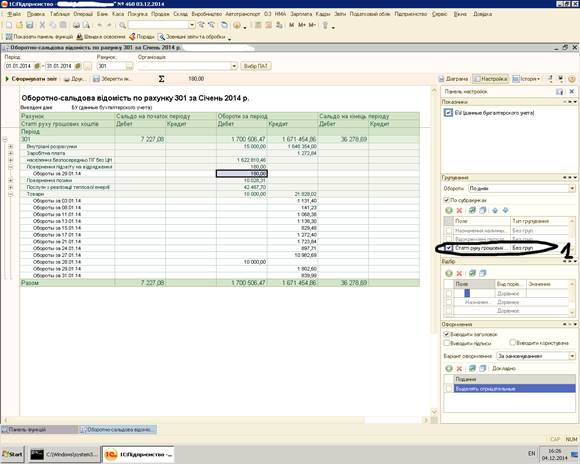

Дана інформація представлена рис. 6.

Рис. 6 Прибутковий касовий ордер

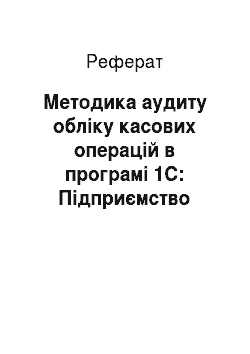

Оборотно-сальдова відомість по рахунку не єдиний інструмент здійснення аудиту касових операцій. Операція звіти-аналіз рахунку дає можливість аудитору проаналізувати джерела надходження та використання коштів не лише за статтями формування але і за рахунками бухгалтерського обліку. (рис.7).

Рис. 7 Аналіз рахунку 301

За допомогою звіту аналізу рахунку можливо простежити оборот, початкове і кінцеве сальдо.

Якщо змінити в налаштуваннях період звіту на обороти за день то сформується відомість з щоденним аналізом рахунку. Надалі знову можна аналізувати операції подальшою аналітикою.

Проте, однією з найзручніших у роботі для аудиторів є звіт — шахова оборотна відомість. За її допомогою можливо розгорнути відомість за формуванням або використанням коштів із застосуванням субрахунків. Дана відомість стає зручною коли аудитор володіє повною інформацією про джерела формування коштів та статті використання. (Рис. 8).

Рис. 8 Шахова оборотна відомість.

Отже, з вищевказаного можна зробити висновок, що аудитор володіючи програмним забезпеченням може здійснити якісну камеральну перевірку діяльності каси. Основне в роботі це вміння формувати звіти, та вміння співставляти їх з іншими суміжними рахунками. Проте недоліком є те що основну документацію потрібно проглядати на місці таку як:

- · договір про матеріальну відповідальність,

- · наказ на призначення касира,

- · наказ на встановлення ліміту каси,

- · акти інвентаризації каси,

- · достовірність та присутність підписів на документах.

Тому камеральний характер пришвидшить роботу, але достовірніші дані все одно потрібно проглядати на місці.