Господарські процеси та їх відображення в обліку

Об'єктами бухгалтерського обліку в процесі реалізації є: обсяг реалізованої продукції (в натуральних і вартісному вимірниках), витрати, пов’язані з реалізацією, фінансовий результат від реалізації (як правило, прибуток), а також розрахунки з покупцями (за реалізовану продукцію), бюджетом (за і податками), банками (по кредитах) та іншими господарюючими суб'єктами, що виникають у процесі… Читати ще >

Господарські процеси та їх відображення в обліку (реферат, курсова, диплом, контрольна)

Основним призначенням сфери матеріального виробництва є виробництво суспільно необхідного продукту. Створення цього продукту відбувається в процесі виробництва. Для забезпечення виробництва має здійснюватися процес постачання необхідними предметами праці (сировиною, матеріалами, паливом тощо). За виробництвом продукції відбувається процес її реалізації. Всі три процеси взаємопов'язані і взаємозумовлені, постійно змінюють один одного і на підприємстві відбувається безперервний кругообіг господарських засобів. Бухгалтерський облік, відображуючи господарські процеси, забезпечує інформацію, необхідну для управління цим кругообігом.

Процес виробництва належить до основної фази кругообігу господарських засобів: у ньому відбувається створення матеріальних благ. У процесі виробництва відбувається споживання предметів праці (сировини, матеріалів, палива тощо) і засобів праці (у формі їх зносу), а також живої праці робітників (у формі оплати праці). Затрати праці у вартісному вимірнику (нарахованої оплати праці) поряд з вартістю спожитих засобів праці і предметів праці включаються до собівартості випущеної із виробництва готової продукції. Отже, в бухгалтерському обліку відображається як процес виробничого споживання, з одного боку, так і процес створення продуктів праці - з іншого боку.

Вартість заново створеного продукту відрізняється від вартості продуктів, з яких він створений, не тільки якістю і призначенням, а й збільшеною вартістю, оскільки крім вартості спожитих засобів виробництва до неї входить нова вартість, створена працею робітників — національний дохід.

Об'єктами бухгалтерського обліку в процесі виробництва є затрати підприємства на виробництво продукції, що дає змогу визначити її собівартість, а також обсяг виготовленої продукції (в натуральних і вартісному вимірниках).

Дві інші фази кругообігу засобів (постачання виробничих запасів і реалізація готової продукції) відбуваються у сфері обігу. Обіг залежить безпосередньо від виробництва і водночас має певне самостійне значення: він є сполучною ланкою між виробництвом і споживанням.

У процесі постачання підприємство витрачає грошові кошти, а натомість придбаває у постачальників предмети праці, необхідні для виробництва продукції. Об'єктами бухгалтерського обліку в процесі постачання є затрати на цей процес (що дає змогу визначити фактичну собівартість придбаних виробничих запасів), обсяг придбаних предметів праці (в натуральних і вартісному вимірниках), а також розрахунки з постачальниками та іншими підприємствами й організаціями, які виникають у процесі постачання.

Процес реалізації полягає у передачі готової продукції, створеної у процесі виробництва, споживачам (покупцям). Така передача здійснюється шляхом купівлі-продажу за укладеними угодами. Внаслідок реалізації підприємство одержує від покупців грошові кошти (виручку від продажу), але в більшому розмірі, ніж їх було витрачено на виробництво і реалізацію продукції на суму чистого доходу (прибутку), що входять до відпускної (продажної) вартості продукції. Отже, прибуток, створений у процесі виробництва, набуває грошової форми у процесі реалізації. Реалізація, завершуючи виробничий процес, забезпечує відновлення і розширення виробництва.

Об'єктами бухгалтерського обліку в процесі реалізації є: обсяг реалізованої продукції (в натуральних і вартісному вимірниках), витрати, пов’язані з реалізацією, фінансовий результат від реалізації (як правило, прибуток), а також розрахунки з покупцями (за реалізовану продукцію), бюджетом (за і податками), банками (по кредитах) та іншими господарюючими суб'єктами, що виникають у процесі реалізації. Отже, бухгалтерський облік відображає не тільки господарські процеси, та й їх результати.

У процесі кругообігу господарські засоби постійно змінюють свою форму: у процесі постачання вони із грошової форми перевтілюються у виробничі запаси; у процесі виробництва предмети праці (під дієш засобів праці і самої праці) набувають форми продуктів праці; у процесі реалізації продукти праці (готова продукція) набувають знову грошової форми.

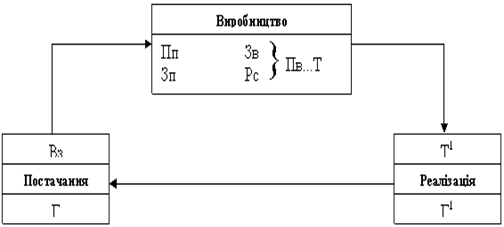

Перехід засобів підприємства з однієї форми в іншу називається кругообігом господарських засобів. Кругообіг господарських засобів можна показати за допомогою схеми.

Схема кругообігу господарських засобів приведена на рис. 1.

Умовні позначення: Г — грошові кошти; Вз — виробничі запаси; Пп — предмети праці; Зп — засоби праці; Зв — засоби виробництва; Рс — робоча сила; Пв — процес виробництва; Т — готова продукція (товар) за собівартістю; ТІ - готова продукція (товар) за ціною реалізації; Г1 — грошові кошти, що надійшли від реалізації продукції за цінами продажу.

бухгалтерський інвентаризація господарський кругообіг.

Рис. 1. Схема кругообігу господарських засобів

З наведеної схеми видно, що господарські засоби в процесі кругообігу набувають різних форм і водночас перебувають у всіх трьох формах. Це є обов’язковою умовою безперебійності виробництва: порушення в будь-якій ланці процесу кругообігу господарських засобів призводить до погіршення роботи підприємства. Важливе значення для підвищення ефективності використання господарських засобів має скорочення часу їх перебування у кожній стадії кругообігу, тобто прискорення їх обіговості. Збільшення обсягу виробництва і реалізації продукції зумовлює одержання більшого прибутку господарством.

У ланках невиробничої сфери (державне управління, оборона країни, освіта, культура, охорона здоров’я тощо) до об'єктів бухгалтерського обліку належать бюджетні асигнування (виділені із бюджету кошти для здійснення їхньої діяльності) і контроль за правильністю їх використання.

Таким чином, господарські засоби і процеси, пов’язані з виробництвом і обігом суспільного продукту, а також його невиробничим споживанням, є конкретними об'єктами бухгалтерського обліку і у своїй сукупності складають його предмет.