Загальна оцінка динаміки та структури статей бухгалтерського балансу

Коефіцієнт фінансової стійкості вказує питому вагу фінансових джерел, які підприємство має змогу використовувати тривалий час. Коефіцієнт фінансової незалежності вказує в якій мірі діяльність підприємства фінансується за рахунок власних коштів. Коефіцієнт фінансування показує співвідношення поміж джерелами власних коштів підприємства і залученими. Де ВК — власний капітал підприємства, Б… Читати ще >

Загальна оцінка динаміки та структури статей бухгалтерського балансу (реферат, курсова, диплом, контрольна)

За даними балансу визначимо зміни загальної суми балансу (валюти балансу), зміни окремих розділів та статей активу та пасиву на протязі звітного року, визначимо питому вагу окремих статей балансу в загальній сумі балансу, визначимо співвідношення окремих статей у порівнянні з попереднім періодом.

В звітний період баланс зменшився з 26 374 тис. грн. до 23 691 тис. грн., тобто на 2683 тис. грн. (10,2%) за рахунок загального зменшення активної частини балансу підприємства (позаоборотні (6,2%) та оборотні (-30,1%) активи) та пасивної (зменшення залучених коштів на 56%).

Загальна характеристика фінансового стану підприємства

Загальна оцінка фінансового стану підприємства може бути надана через показники фінансової стійкості пасивів підприємства за допомогою коефіцієнтів фінансової незалежності (автономії), фінансової стійкості, та співвідношення власних коштів та залучених (коефіцієнт фінансування).

1) Коефіцієнт фінансової незалежності вказує в якій мірі діяльність підприємства фінансується за рахунок власних коштів.

де ВК — власний капітал підприємства, Б — загальні джерела фінансування — баланс.

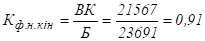

2) Коефіцієнт фінансової стійкості вказує питому вагу фінансових джерел, які підприємство має змогу використовувати тривалий час.

.

.

де ДК — довгострокові зобов’язання.

3) Коефіцієнт фінансування показує співвідношення поміж джерелами власних коштів підприємства і залученими.

.

.

де З — зобов’язання підприємства (залучені кошти).

В порівнянні з нормативними значеннями розраховані показники знаходяться в межах норми. Таким чином, на підприємстві достатньо власних та залучених коштів для фінансування своєї діяльності, при чому власні кошти займають більшу частину в загальному джерелі фінансування підприємства.