Економічний зміст, класифікація, оцінка та завдання обліку основних засобів

Положення (стандарт) бухгалтерського обліку 7 «Основні засоби» містить таке визначення основних засобів: «Основні засоби матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використання… Читати ще >

Економічний зміст, класифікація, оцінка та завдання обліку основних засобів (реферат, курсова, диплом, контрольна)

Діяльність кожного підприємства передбачає наявність засобів виробництва і відповідних матеріальних умов, вони є одним з найважливіших елементів продуктивних сил, головним елементом матеріально-технічної бази є основні засоби. Їх склад і структура визначають вид діяльності та виробничу потужність підприємства, а стан та ефективне використання прямо пропорційно впливають на кінцеві результати його господарської діяльності.

Для здійснення виробничої діяльності сільськогосподарським підприємствам потрібні основні засоби або, інакше кажучи, засоби праці. Від предметів праці вони відрізняються тим, що беруть участь у виробництві протягом кількох років, зберігаючи при цьому свою натуральну форму і фізичні властивості. Засоби праці зношуються поступово, а отже, переносять свою вартість на виробництво продукції частинами [15, c.98].

Положення (стандарт) бухгалтерського обліку 7 «Основні засоби» містить таке визначення основних засобів: «Основні засоби матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік)» [23].

Об'єкт основних засобів визнається активом за умови, що існує ймовірність отримання в майбутньому економічних вигод, пов’язаних з використанням цього об'єкта; вартість об'єкта основних засобів може бути достовірно визначена.

При визначенні основних засобів наведені такі критерії їх визнання, як:

- — матеріальність — мають матеріальну форму вираження;

- — призначення — утримуються з метою використання їх у процесі виробництва, постачання товарів, надання послуг, здавання в оренду іншим особам, здійснення адміністративних і соціально-культурних функцій;

- — термін корисного використання більше року або операційного циклу, якщо він довший за рік.

Одним із основних критеріїв віднесення об'єкта до основних засобів є його вартість від 2500 гривень і більше.

Для чіткого обліку основних засобів необхідно насамперед їх правильно класифікувати. Науково обґрунтована класифікація в практичній діяльності використовується для організації аналітичного і синтетичного обліку наявності та руху об'єктів, при нарахуванні амортизації і визначенні розміру зносу, а також при інвентаризації основних засобів.

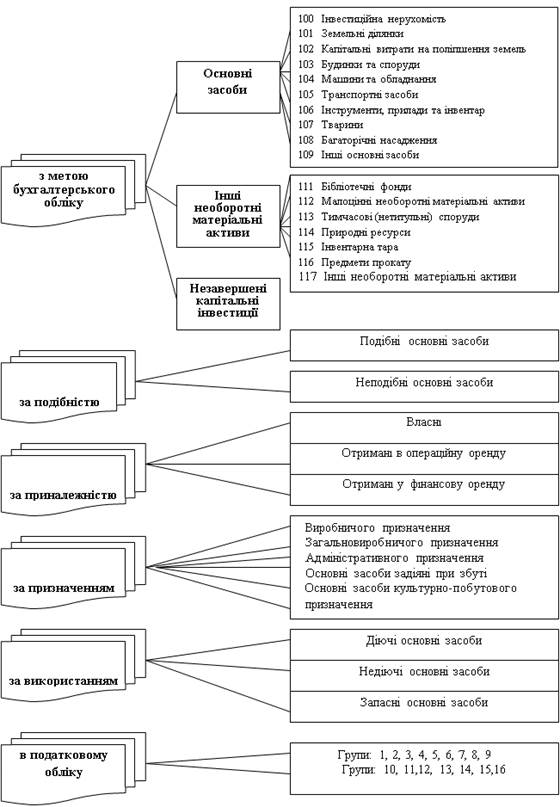

Основні засоби можна згрупувати, виходячи з особливостей податкового та бухгалтерського обліку, а також з врахуванням їх використання, подібності, приналежності та призначення (рис. 1.1).

Як свідчать дані рис. 1.1 за ознакою подібності основні засоби виділяють подібні та неподібні об'єкти.

Подібні об'єкти — об'єкти, які мають однакове функціональне призначення та однакову справедливу вартість. При цьому різниця між справедливою вартістю об'єктів обміну не повинна перевищувати 10%.

Неподібні об'єкти — всі інші, тобто, мають різне функціональне призначення та різну справедливу вартість. Ця класифікація використовується в обмінних операціях з основними засобами.

За приналежністю основні засоби поділяють на власні та орендовані.

Власні основні засоби — обліковуються на балансі підприємства.

Основні засоби, що отримані за договором операційної оренди для тимчасового використання обліковуються поза балансом. Об'єкти основних засобів, що отримані за умовами фінансової оренди зараховуються на баланс.

Рис. 1.1 Класифікація основних засобів

Така класифікація дозволяє правильно відображати основні засоби у фінансовій звітності.

За призначенням основні засоби класифікують на:

- — виробничого призначення — це такі, що використовуються безпосередньо у виробництві продукції чи наданні послуг (робіт);

- — загальновиробничого призначення — це такі, що беруть участь у виробничому процесі чи його обслуговуванні, і для них є характерним обслуговування виробничого підрозділу або ж використання одночасно для виробництва кількох видів продукції (робіт, послуг);

- — адміністративного призначення — це такі, що обслуговують адміністрацію підприємства;

- — основні засоби задіяні при збуті продукції, товарів, послуг — це такі, що задіяні в процесі реалізації продукції, товарів, робіт, послуг;

- — основні засоби культурно-побутового призначення — це такі, що зайняті в сфері культурно-побутового обслуговування населення.

Відповідні класифікаційні групи встановлює підприємство в залежності від призначення та місць експлуатації основних засобів, що дозволяє відносити витрати на утримання основних засобів на відповідні об'єкти обліку витрат:

- — включати до собівартості продукції (робіт, послуг);

- — відносити на адміністративні, збутові чи інші операційні витрати [38,c. 142].

Як свідчать дані рис. 1.1 за використанням основні засоби поділяються на:

- — діючі - ті, що використовуються (експлуатуються);

- — недіючі - ті, що не використовуються у даний період часу у зв’язку з консервацією, реконструкцією, модернізацією, добудовою. Вони обліковуються на балансі підприємства, але знос в цей час не нараховується.

- — запасні - ті, що призначені для заміни об'єктів, що вибули чи ремонтуються (різне устаткування, що, як правило, обліковується на складі).

Згідно Податкового кодексу [25] основні засоби та інші необоротні активи для цілей податкового обліку і відповідно нарахування амортизації поділені на 16 груп. Основні засоби потрапляють у перші 9 класифікаційних груп:

- — група 1 — земельні ділянки (мінімально допустимі строки корисного використання не встановлені);

- — група 2 — капітальні витрати на поліпшення земель, не пов’язані з будівництвом (мінімально допустимі строки корисного використання — 15 років);

- — група 3 — будівлі (мінімально допустимі строки корисного використання — 20 років), споруди (мінімально допустимі строки корисного використання — 15 років), передавальні пристрої (мінімально допустимі строки корисного використання — 10 років);

- — група 4 — машини та обладнання (мінімально допустимі строки корисного використання — 5 років). З них: електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, пов’язані з ними комп’ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень (мінімально допустимі строки корисного використання — 2 роки);

- — група 5 — транспортні засоби (мінімально допустимі строки корисного використання — 5 років);

- — група 6 — інструменти, прилади, інвентар (меблі) (мінімально допустимі строки корисного використання — 4 роки);

- — група 7 — тварини (мінімально допустимі строки корисного використання — 6 років);

- — група 8 — багаторічні насадження (мінімально допустимі строки корисного використання — 10 років);

- — група 9 — інші основні засоби (мінімально допустимі строки корисного використання — 12 років) [25].

Всі об'єкти бухгалтерського обліку в тому числі і основні засоби повинні бути належним чином оцінені, тобто, мати свою вартість.

В бухгалтерському обліку основних засобів розрізняють первісну, справедливу, переоцінену, залишкову та ліквідаційну вартість.

Первісна вартість — це історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів. Об'єкти зараховуються на баланс та відображаються в обліку за первісною вартістю.

Справедлива вартість — це сума, за якою може бути здійснений обмін активу, або оплата зобов’язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами. Як правило, це договірна вартість, що орієнтована на ринкову вартість. Справедлива вартість основних засобів визначається при отриманні основних засобів як внесків до статутного капіталу, при реалізації, при оприбуткуванні надлишків, при дооцінці.

Переоцінена вартість — це вартість необоротних активів після їх переоцінки.

Ліквідаційна вартість — це сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації) за вирахуванням витрат пов’язаних з продажем (ліквідацією).

Залишкова вартість — це різниця між первісною вартістю та сумою зносу даного об'єкта.

Первісна вартість об'єкта основних засобів відповідно до П (С)БО 7 «Основні засоби» складається з таких витрат:

- — суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

- — реєстраційні збори, державне мито та аналогічні платежі, що здійснюються в зв’язку з придбанням (отриманням) прав на об'єкт основних засобів;

- — суми ввізного мита;

- — суми непрямих податків у зв’язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

- — витрати зі страхування ризиків доставки основних засобів;

- — витрати на транспортування, установку, монтаж, налагодження основних засобів;

- — інші витрати, безпосередньо пов’язані з доведенням основних засобів до стану, у якому вони придатні для використання із запланованою метою.

Не включаються до первісної вартості основних засобів витрати на сплату відсотків за користування кредитом, якщо ці основні засоби придбані (створені) повністю або частково за рахунок позикового капіталу.

Первісна вартість об'єктів основних засобів, зобов’язання за які визначені загальною сумою, визначається розподілом цієї суми пропорційно до справедливої вартості окремого об'єкта основних засобів.

Первісна вартість безоплатно отриманих основних засобів дорівнює їх справедливій вартості на дату отримання з урахуванням перелічених вище витрат.

Первісною вартістю основних засобів, що внесені до статутного капіталу підприємства, визнається погоджена засновниками (учасниками) підприємства їх справедлива вартість з урахуванням вище вказаних витрат.

Первісна вартість об'єктів, переведених до основних засобів з оборотних активів, товарів, готової продукції тощо дорівнює її собівартості, яка визначається згідно з положеннями (стандартами) бухгалтерського обліку 9 «Запаси» та 16 «Витрати».

В господарській практиці обмінні операції можуть здійснюватись подібними і неподібними активами.

Первісна вартість об'єкта основних засобів, отриманого в обмін на подібний об'єкт, дорівнює залишковій вартості переданого об'єкта основних засобів. Якщо залишкова вартість переданого об'єкта перевищує його справедливу вартість, то первісною вартістю об'єкта основних засобів, отриманого в обмін на подібний об'єкт, є справедлива вартість переданого об'єкта з включенням різниці до витрат іншої діяльності звітного періоду.

В даному випадку дотримується принцип обачності: не завищувати вартість активів. Таким чином, отримані основні засоби за даною операцією оцінюються за нижчою оцінкою: залишковою вартістю об'єкта чи його справедливою вартістю.

Первісна вартість об'єкта основних засобів, придбаного в обмін (або частковий обмін) на неподібний об'єкт, дорівнює справедливій вартості переданого об'єкта основних засобів, збільшеній (зменшеній) на суму грошових коштів чи їх еквівалентів, що була передана (отримана) під час обміну.

Обмін неподібними активами призводить до інших підходів до оцінки отриманих в результаті такого обміну об'єктів. При обміні неподібними об'єктами первісна вартість отриманого об'єкта буде становити його договірну вартість, тобто справедливу вартість переданого об'єкта, збільшену (зменшену) на суму отриманих (переданих) грошей чи інших активів.

На підставі п. 16 П (С)БО 7 «Основні засоби» підприємство переоцінює об'єкт основних засобів, якщо його залишкова вартість суттєво відрізняється від справедливої вартості на дату балансу. У разі переоцінки об'єкта основних засобів на ту саму дату здійснюється переоцінка всіх об'єктів групи основних засобів, до якої належить цей об'єкт. Переоцінена вартість об'єкта буде його первісною вартістю [23].

Первісна вартість основних засобів збільшується на суму витрат, пов’язаних з поліпшенням об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об'єкта. Залишкова вартість основних засобів зменшується у зв’язку з частковою ліквідацією об'єкта основних засобів [37, c.87].

Витрати, що здійснюються для підтримання об'єкта в робочому стані та одержання первісно визначеної суми майбутніх економічних вигод від його використання, включаються до складу витрат. Тобто, витрати на ремонти, які підприємство здійснює для підтримки такого об'єкту в робочому стані не збільшують вартість основних засобів, а включаються у склад поточних витрат відповідного періоду.

Виходячи з вище сказано можна виділити наступні завдання обліку основних засобів:

- — узагальнення інформації про наявність та рух власних або отриманих на умовах лізингу об'єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів;

- — достовірне визначення вартості (оцінки) основних засобів;

- — визначення економічних вигод від використання основних засобів;

- — контроль за наявністю і збереженням основних засобів з моменту придбання і до вибуття із господарства;

- — правильне і своєчасне нарахування зносу;

- — контроль за правильністю та ефективним використанням коштів на реконструкцію, модернізацію відповідно до наявних джерел фінансування;

- — контроль за ефективним використанням основних засобів залежно від їх потужності;

- — точне визначення результатів від ліквідації основних засобів та інші [17].

Таким чином, належна оцінка та класифікація основних засобів на підприємстві допомагає організувати раціональну систему обліку.