Аналіз ефективності використання виробничих запасів

За даними проведених розрахунків можна зробити висновок, що найбільший вплив на зміну матеріаломісткості спричинила зміна структури на 0,105. Позитивний вплив на матеріаломісткість мала зміна рівня матеріальних витрат на окремі вироби, що зменшило матеріаломісткість на 0,226. Іншим узагальнюючим показником, є ефективність використання матеріалів, який визначається як співвідношення суми фактичних… Читати ще >

Аналіз ефективності використання виробничих запасів (реферат, курсова, диплом, контрольна)

Недоліки в постачанні, зменшення обсягів матеріалів у поточних запасах та перевитрати матеріалів при їх використанні може певною мірою компенсуватися економією їх у виробничому процесі, але для цього необхідно провести оцінку ефективності використання матеріальних ресурсів за допомогою системи різноманітних показників, зокрема таких як: матеріаломісткість продукції, матеріаловіддача, коефіцієнт використання матеріалів; швидкість оборотності (тривалість обороту), коефіцієнт оборотності (кількість оборотів). Розрахунок коефіцієнта оборотності запасів та тривалості обороту здійснюється на основі даних звітності представлених в Додатку Б.

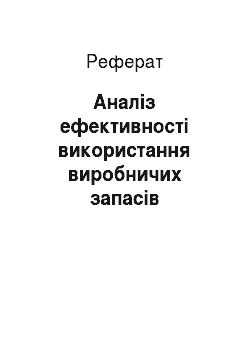

Коефіцієнт оборотності запасів (коефіцієнт інтенсивності використання) розраховується діленням собівартості реалізованої за звітний період продукції на вартість виробничих запасів.

Рівень оборотності виробничих запасів значною мірою залежить від галузевих особливостей і підвищення його в 2005 році до 9 оборотів означає покращення організації взаємозв'язків з клієнтами.

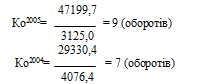

Тривалість обороту виробничих запасів представляє собою кількість днів, яка необхідна для перетворення виробничих запасів в грошову форму і є величиною оберненою до коефіцієнта оборотності.

Скорочення терміну оборотності в 2005 році на 11 днів (51−40) є позитивним.

Матеріаломісткість продукції є узагальнюючим вартісним показником і визначається як співвідношення суми матеріальних витрат до вартості виготовленої продукції і показує, скільки матеріальних витрат припадає на кожну гривню виготовленої продукції.

Аналіз матеріаломісткості проводиться у наступному порядку:

- — визначається загальна оцінка матеріаломісткості продукції;

- — аналізується зміна матеріаломісткості за окремими елементами витрат;

- — визначається вплив зміни факторів на матеріаломісткість продукції;

- — визначається вплив факторів на матеріаломісткість .

Аналіз матеріаломісткості продукції дає можливість пошуку резервів скорочення матеріальних витрат на виробництво продукції та сприяє зниженню собівартості. 39].

Аналіз матеріаломісткості проводиться за структурно-логічною, адактивною, краткою або мультиплікаційною факторними моделями.

Структурно-логічна факторна модель матеріальних витрат відображає зміну матеріаломісткості залежно від зміни загальної матеріаломісткості продукції, на які, у свою чергу, впливають фактори другого і третього рівнів. Структурно-логічна модель матеріальних витрат для ТзОВ «Уніплит» наведена на рис. 3.2.

![Фактори, що впливають на зміну матеріаломісткості продукції і розміри матеріальних витрат на ТзОВ „Уніплит”[35].](/img/s/9/40/2253340_3.jpg)

Рис. 3.2. Фактори, що впливають на зміну матеріаломісткості продукції і розміри матеріальних витрат на ТзОВ «Уніплит"[35]

Таким чином матеріаломісткість залежить від обсягу валової (товарної) продукції та суми матеріальних витрат на її виробництво. У свою чергу обсяг валової продукції у вартісному вираженні може змінюватися за рахунок кількості виготовленої продукції, її структури та рівня відпускних цін. Сума матеріальних витрат також залежить від обсягу виготовленої продукції, її структури, витрачання матеріалів на одиницю продукції і вартості матеріалів.

Структурно-логічна факторна модель дає лише загальну картину факторів впливу на матеріаломісткість, їх можна визначити на підставі табл.3.6., використовуючи метод ланцюгових підстановок.

Таблиця 3.6 Аналіз матеріаломісткості за прямими витратами.

№. | Показник. | Умовні позначення. | 2004рік тис.грн. | 2005рік тис.грн. | Відхилення. | ||

+/; | %. | ||||||

Обсяг випущеної продукції (без ПДВ). | ВП. | 31 760,5. | 55 174,0. | +23 413,5. | |||

| Прямі матеріальні витрати Сировина і матеріали Паливно мастильні матеріали Електроенергія Комплектуючі вироби, запасні частини і допоміжні матеріали. Іеші матеріальні затрати. | М. |

|

|

|

| |

Матеріаломісткість за прямими витратами. | Мм. | 0,64. | 0,67. | 0,03. | 4,69. | ||

Прямі матеріальні затрати на підставі планової калькуляції виходячи з фактичного обсягу. | Мк. | 19 329,4. | 36,9413. | ; | ; | ||

Відхилення цін на матеріальні ресурси. | ?Цр | ; | 11 030,0. | ; | ; | ||

Відхилення відпускних цін на продукцію. | ?Ц | ; | 5600,0. | ; | ; | ||

Відповідно до даних табл.3.6 матеріаломісткість продукції в 2005 році збільшилась на 0,03 і складає 0,67. Збільшення матеріаломісткості відбулось за рахунок наступних факторів:

- 1)при збільшенні обсягу продукції у фактичних цінах змінилася структура продукції. Прямі матеріальні витрати на підставі планової калькуляції. Та обсягу продукції у 2005 році мали бути 36 941,3 тис.грн., фактично склали 36 782,7 тис.грн., тобто підвищилась частка менш матеріаломістких видів продукції;

- 2)оскільки загальне відхилення обсягу продукції 23 413,5 тис.грн. то воно виникає за рахунок зміни цін на продукцію, або на підставі планової калькуляції, або дії обох факторів.

На основі табл.3.6 методом ланцюгових підстановок можна розрахувати зміну матеріаломісткості за прямими матеріальними витратами.

1. Розраховується вплив зміни структури продукції: матеріаломісткість оцінюється як відношення витрат на підставі калькуляції, фактичного обсягу до фактичного випуску продукції без урахування впливу зміни ціни на продукцію:

Мцм1=Мк/(ВП2005;ВЦ)=36 941,3/(55 174,0−5600,0)=0,745.

Вплив зміни структури продукції на матеріаломісткість за прямими матеріальними витратами складає:

?Ммпв=Мцмі-Мм2004=0,745−0,64=0,105.

Отриманий результат свідчить, про те, що у випуску продукції збільшилась частка матеріаломістких виробів.

1. Визначається зміна рівня матеріальних витрат за окремими виробами:

Мцм2=(М2005;?Цр)/(ВП2004;?Ц)=(36 782,7−11 030,0)/(55 174,0−5600,0)=0,519.

?Ммп=Ммп-Ммпв=0,519−0,745=-0,226.

Отриманий результат свідчить про те, що в 2005 році на ТзОВ «Уніплит» скоротився рівень матеріальних витрат на окремі вироби.

3. Вплив цін на матеріальні ресурси на показник матеріаломісткості:

Мцм3=М2005/(ВП-?Ц)=36 782,7/(55 174,0−5600,0)=0,742.

?Ммц=Ммц-Мп=0,742−0,519=0,223.

У результаті зростання цін на матеріальні ресурси матеріаломісткість збільшилась на 23грн.

- 4. Вплив зміни відпускних цін на продукцію на результативний показник:

- ?Ммо=Мм-Ммц=0,67−0,742=-0,072,

Отриманий результат свідчить свідчить про те, що матеріаломісткість знизилась на 72 грн. за рахунок збільшення відпускних цін на продукцію.

За даними проведених розрахунків можна зробити висновок, що найбільший вплив на зміну матеріаломісткості спричинила зміна структури на 0,105. Позитивний вплив на матеріаломісткість мала зміна рівня матеріальних витрат на окремі вироби, що зменшило матеріаломісткість на 0,226. Іншим узагальнюючим показником, є ефективність використання матеріалів, який визначається як співвідношення суми фактичних матеріальних витрат до величини матеріальних витрат виходячи з планової калькуляції і фактичного обсягу випуску продукції. Цей показник можна визначити за формулою:

Квм=Мф/Мпм, (3.4).

де Квм — коефіцієнт використання матеріалів;

Мф — сума фактичних матеріальних витрат, тис. грн;

Мпм — сума матеріальних витрат виходячи з планової калькуляції і фактичного випуску продукції. 20].

Отже, на основі даних табл.3.5 можна визначити коефіцієнт використання матеріалів:

20 173,3.

Квм2004= ————— =1,04.

- 19 329,4

- 36 782,7

Квм2005= ————— = 0,99.

36 941,3.

Цей показник відображає рівень ефективності використання матеріалів, так в 2004 році цей коефіцієнт більше одиниці (1,04) і свідчить про перевитрачання матеріалів, але в 2005 році він дорівнює 0,99 і свідчить про економію на підприємстві матеріальних ресурсів.

Аналізуючи ефективність використання виробничих запасів на основі узагальнюючих показників матеріалоємності та коефіцієнту корисного використання матеріалів можна зробити висновки:

ТзОВ «Уніплит» в 2005 році збільшило матеріалоємність продукції, тобто сума матеріальних витрат у виробництво продукції збільшилось, але це не слід розглядати як негативне явище, оскільки на окремі види продукції рівень матеріаломісткості зменшився, про що свідчить коефіцієнт використання матеріалів. Тому підприємству необхідно і в майбутньому знизити матеріаломісткість продукції це можливе за рахунок:

- 1. Скорочення частки відходів і браку у виробництві.

- 2. Прегляд норм витрачання матеріалів у виробництво.

- 3. Заміна матеріалів, та інше.