Розділ 1. Теоретині основи проведення аудиту доходів

Аудит доходів є одним із найскладніших напрямів аудиту. Згідно Закону України «Про аудиторську діяльність», аудит — це перевірка даних бухгалтерського обліку і показників фінансової звітності суб`єктів господарювання з метою висловлення незалежної думки аудитора про її достовірність в усіх суттєвих аспектах та відповідність вимогам законів України, положень (стандартів) бухгалтерського обліку або… Читати ще >

Розділ 1. Теоретині основи проведення аудиту доходів (реферат, курсова, диплом, контрольна)

Мета, завдання та об'єкти дослідження аудиту доходів

Метою будь-якої підприємницької діяльності є одержання прибутку. Доходи виникають у результаті проведення операцій, спрямованих на збільшення економічних вигод. Економічною вигодою є прибуток. Звідси отримання доходів прямо пропорційно впливає на суму отриманого прибутку, тобто на досягнення основної мети підприємництва. Тому всі об`єкти підприємницької діяльності прагнуть одержати якнайкращі результати за цими показниками, а вони в свою чергу стають предметами аудиторських перевірок, які потребують детального вивчення.

Поняття «дохід» — надзвичайно розповсюджене, широко вживане і, в той же час, дуже багатозначне. Найбільш загальне уявлення про доходи дається у визначенні [15]: доход — це грошові кошти, отримані в результаті господарської діяльності за певний проміжок часу. Інші вчені визначають доход як підсумок роботи підприємства (фірми), фізичної особи або всього суспільства в грошовому виразі (у гривнях, доларах, євро).

Найбільш доцільне визначення для аудитора надається в Положенні (стандарті) бухгалтерського обліку 3 «Звіт про фінансовий результат» [5]: дохід — це збільшення економічних вигод у вигляді надходження активів або зменшення зобов`язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників) за звітний період.

Аудит доходів є одним із найскладніших напрямів аудиту. Згідно Закону України «Про аудиторську діяльність» [1], аудит — це перевірка даних бухгалтерського обліку і показників фінансової звітності суб`єктів господарювання з метою висловлення незалежної думки аудитора про її достовірність в усіх суттєвих аспектах та відповідність вимогам законів України, положень (стандартів) бухгалтерського обліку або інших правил (внутрішніх положень суб`єктів господарювання) згідно із вимогами користувачів. Метою ведення бухгалтерського обліку та фінансової звітності за Законом України «Про бухгалтерський облік та фінансову звітність в Україні» [4] є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансове становище, результати діяльності та рух грошових коштів суб'єкта господарювання.

Таким чином, метою аудиту доходів є встановлення об`єктивної істини щодо достовірності, об`єктивності, правдивості й законності відображення в бухгалтерському обліку й фінансовій звітності доходів та фінансових результатів і донесення цієї істини через аудиторський висновок до користувачів інформації.

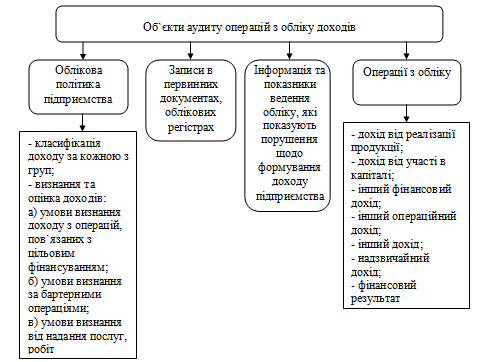

Предметом аудиту операцій з обліку доходів [12] є господарські операції, які пов’язані з формуванням дохідної частини всередині підприємства та за його межами (рис. 1.1).

Рисунок 1.1 — Об'єкти аудиту операцій з обліку доходів Метою аудиту операцій з обліку доходів діяльності є встановлення достовірності даних первинних документів щодо визначення доходів, повноти та своєчасності відображення первинних даних у зведених документах і облікових регістрах, правильності ведення обліку доходів діяльності та його відповідності прийнятій обліковій політиці, достовірності відображення доходів у звітності господарюючого суб'єкта[10].

Завданнями аудиту операцій з обліку доходів є: перевірка правильності розмежування доходів за кожною класифікаційною групою; встановлення правильності умов визнання та оцінки доходів; перевірка правильності накопичення та віднесення доходів від реалізації продукції, товарів, робіт та послуг на результати основної діяльності; перевірка правильності накопичення та віднесення доходів операційної, фінансової, інвестиційної і надзвичайної діяльності на фінансові результати; підтвердження достовірності та правильності відображення на рахунках бухгалтерського обліку операцій з обліку доходів підприємства; підтвердження законності та правильності визначення і відображення у звітності відповідно до принципів бухгалтерського обліку.