Якісні характеристики фінансової інформації в конвергованій концептуальній основі: критичний аналіз

Загальною тенденцією подальшого розвитку системи облікових стандартів у світі є позбавлення облікових концепцій, що виникли у ХІХ-му — на початку ХХ-го століття, і які були певними інструментами які дозволяли долати наявні недоліки, що виникали у функціонуванні облікових систем. Зокрема, це стосується концепцій (принципів) обачності та превалювання сутності над формою, які не були включені… Читати ще >

Якісні характеристики фінансової інформації в конвергованій концептуальній основі: критичний аналіз (реферат, курсова, диплом, контрольна)

Якісні характеристики фінансової інформації в конвергованій концептуальній основі: критичний аналіз

Постановка проблеми. Кардинальні зміни, що відбулись у світовій системі регулювання якості облікової інформації на рівні облікових стандартів, накладають значний відбиток на наукові дослідження в цій сфері. У результаті спільної публікації FASB та IASB у 2010 р. окремих елементів конвертованої концептуальної основи було сформовано єдиний підхід до розуміння поняття «якісні характеристики фінансової інформації». Запропонована модель, у результаті процесу її розробки на основі конвергенції вимог FASB та IASB, значно відрізняється від попередніх версій концептуальних основ облікових систем GAAP US та IAS/IFRS.

Із метою формування адекватних пропозицій щодо вдосконалення системи регулювання якості облікової інформації на рівні системи облікових стандартів в Україні, що є адекватними вітчизняним умовам розвитку інституту бухгалтерського обліку, необхідним є визначення особливостей побудови ієрархії якісних характеристик фінансової інформації в конвергованій концептуальній основі порівняно з концептуальним основами, що раніше використовувались для викладу концепцій, які містяться в облікових стандартах GAAP US та IAS/IFRS.

Аналіз останніх досліджень і публікацій. Проблемам аналізу якісних характеристик фінансової звітності як інструмента забезпечення якості облікової інформації приділяли увагу Дж. Вагнер, С. Ф. Голов, Р. Джедік, С. Зефф, Ю. Ідзірі, Д. Кірк, В. В. Ковальов, М.В. Корягін, С. Ф. Легенчук, Б. Разерфорд, Я. В. Соколов, Є. С. Соколова, Р. Стерлінг, Д. Соломонс та інші.

Формулювання цілей статті. Основною метою статті є аналіз особливостей побудови конвергованої концептуальної основи в контексті якісних характеристик фінансової інформації.

Виклад основного матеріалу дослідження. Офіційне оприлюднення окремих елементів нової концептуальної основи у 2010 р., що стало квінтесенцією процесу конвергенції моделей регулювання облікових систем GAAP US та IAS/IFRS, слід вважати новою точкою відліку у формуванні теоретичних засад якості облікової інформації, яка формується в результаті використання облікових стандартів. Оприлюднення конвергованої концептуальної основи відбулось не шляхом публікації єдиного спільного документу, а незалежно й окремо обома органами-регуляторами — FASB та IASB. Якщо FASB випустила окремий незалежний документ, що замінив деякі і доповнив наявні концептуальні засади американських облікових стандартів — SFAC No. 8 «Концептуальна основа для фінансової звітності», то IASB опублікувала перші два розділи конвертованої концептуальної основи, один із яких (розділ 3) називається «Якісні характеристики корисної фінансової інформації. Водночас, не зважаючи на існування відмінностей у назві документів, вони мають ідентичне змістовне наповнення.

Згідно з п. ЯХ 1 цієї концептуальної основи, наведені в ній якісні характеристики корисної фінансової інформації визначають типи інформації, що, найімовірніше, є найбільш корисними для нинішніх та потенційних інвесторів, позикодавців та інших кредиторів для прийняття рішень про суб'єкт господарювання, що звітує, на основі інформації, уміщеної в його фінансовому звіті (фінансової інформації) [4]. Таким чином, такі якісні характеристики спрямовані на формування такої інформації, що, на думку розробників конвергованої концептуальної основи, є найбільш корисною з позиції користувачів фінансової звітності загального призначення.

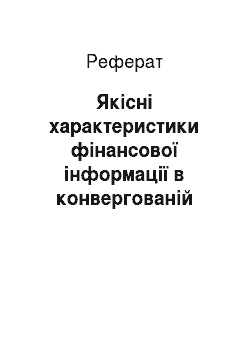

Якість облікової інформації згідно з конвергованою концептуальною основою визначається її корисністю, яка може бути встановлена за допомогою двох рівнів якісних характеристик та їх більш детальних розрізів: 1) фундаментальних — релевантність (прогнозна цінність; підтверджуюча цінність) та правдиве подання (повнота; нейтральність; свобода від помилок); 2) посилених — порівнянність, перевірюваність, своєчасність, зрозумілість. Взаємозв'язок між різними рівнями і видами якісних характеристик корисної фінансової інформації, наведених у конвергованій концептуальній основі, представлено на рис. 3.2.

Загалом можна констатувати, що конвергована концептуальна основа за своєю структурою більше нагадує концептуальну основу облікових стандартів США (SFAC), яка була гармонізована із базовими поняттями і якісними характеристиками, що були закладені в концептуальну основу системи IAS/IFRS, яка була випущена у 1989 р. та адаптована до останніх змін у 2001 р. Це можна простежити в результаті структурного аналізу якісних характеристик фінансової інформації, наведених у конвертованій концептуальній основі.

Порівняно з попередньою версією концептуальної основи МСФЗ («Концептуальна основа підготовки і презентації фінансових звітів», 1989 р.) [5, с. 37−74] та порівняно з SFAC No. 2 «Якісні характеристики облікової інформації» (1980 р.) [3], можна виділити й обґрунтувати такі основні відмінності конвертованої концептуальної основи:

1. Уточнення об'єкта, щодо якого застосовується поняття якісних характеристик. Якщо в SFAC No. 2 таким об'єктом була облікова інформація, а в Концептуальній основі МСФЗ — фінансові звіти, то в конвертованій концептуальній основі такий об'єкт представлено в більш конкретизованій формі - як фінансову інформацію (п. ЯХ 1).

На нашу думку, здійснення такої конкретизації відбулось у зв’язку з бажанням відокремити різні види інформації, яка може генеруватись обліковою системою підприємства, та акцентувати увагу саме на інформації фінансового характеру, що генерується в процесі підготовки й оприлюднення фінансової звітності. Застосування такого підходу в умовах сьогодення обґрунтовується широким розвитком управлінського обліку та поступовим запровадженням концепції інтегрованої звітності, яка містить фінансову та нефінансову компоненти. Тому розробники конвертованої концептуальної основи, виокремивши якісні характеристики фінансової інформації, фактично обґрунтували можливість подібної розробки якісних характеристик для інших видів облікової інформації, зокрема, що формується системою управлінського обліку, облікової інформації нефінансового характеру з інтегрованої звітності тощо.

2. Конкретизація користувачів фінансової звітності внаслідок більш чіткого обґрунтування цілей фінансової звітності. У п. М 2 конвертованої концептуальної основи [4] під час обґрунтування мети фінансової звітності безпосередньо відзначається, що в цьому тексті під час розгляду понять «фінансові звіти» та «фінансова звітність» слід розуміти звіти або звітність, що мають загальне призначення.

Під поняттям «загальне призначення», на нашу думку, слід розуміти те, що така звітність містить традиційний набір основних фінансових звітів, які можуть бути використані широкою групою користувачів для вирішення широкого кола питань. Такі звіти дозволяють забезпечити комунікаційну взаємодію між підприємством та всіма користувачами, зацікавленими в інформації про таке підприємство. Ключовим аспектом тут є орієнтація не на задоволення потреб окремої групи користувачів, а одночасно на потреби всіх користувачів фінансової звітності. При цьому представник жодної із груп користувачів не повинен втручатись у процес ведення бухгалтерського обліку та підготовки фінансової звітності для забезпечення задоволення власних потреб в обліковій інформації. Більш детальна фінансова звітність, що характеризує специфічні аспекти діяльності підприємства, не може бути включена до складу фінансової звітності загального призначення.

Також у п. М 2 вказуються конкретні користувачі фінансової звітності загального призначення — нинішні та потенційні інвестори, позикодавці та інші кредитори [4]. Відповідно, це ті суб'єкти, які вже вклали або готові вкласти свої фінансові ресурси в діяльність підприємства або готові їх надати йому в користування на відповідних умовах (позика, кредит, тощо). У п. М 10 також відзначено, що фінансові звіти загального призначення можуть також бути корисними для інших сторін, таких як регулятори або інші члени суспільства, проте ці звіти не спрямовані безпосередньо на ці інші групи [4]. Тобто наведений у п. М 2 перелік користувачів фінансової звітності є вичерпним, який характеризує обсяги поширення поняття «загальне призначення», внаслідок чого рівень корисності таких звітів для інших груп користувачів фінансових звітів може значно відрізнятись від тих користувачів, для яких безпосередньо формується така фінансова звітність.

3. Зміна ієрархії якісних характеристик фінансової інформації. На відміну від структури якісних характеристик, наведених у SFAC No. 2, що передбачала виділення трьох груп якісних характеристик (специфічні якості користувачів; первинні якості, залежні від специфіки рішень; вторинні та інтерактивні якості), а також на відміну від концептуальної основи IAS/IFRS 1989 р., де виділялись чотири основні якісні характеристики (зрозумілість, релевантність, надійність, порівнянність), у конвергованій концептуальній основі виділяється лише дві групи характеристик — фундаментальні та посилювальні якісні характеристики фінансової інформації. Фундаментальні характеристики мають обов’язково бути дотримані в процесі формування фінансової інформації, а посилювальні - є необов’язковими, але «буде не зайвим» забезпечити також і відповідність їм у процесі формування такої інформації.

Розробка нової дворівневої ієрархії якісних характеристик свідчить про акцентування уваги на тих якісних характеристиках, які відіграють ключову роль у забезпеченні корисності фінансової інформації (фундаментальні характеристики), а також обґрунтуванні тих характеристик, під час дотримання яких корисність фінансової інформації може бути посилена. Виділяючи два вищенаведені рівні якісних характеристик, представники IASB та FASB засвідчують своє переконання, що лише за умови відповідності їм інформація з фінансової звітності буде відповідати певному якісному рівню, що характеризується здатністю приймати на основі такої інформації якісні управлінські рішення.

Водночас розробники конвертованої концептуальної основи виділяють два основних правила, які регулюють організаційні аспекти застосування виділених якісних характеристик фінансової інформації із урахуванням двох вищенаведених рівнів:

- — необхідність забезпечення одночасної відповідності якісним характеристикам «релевантність» та «правдиве представлення» (ЯХ 17). Для здійснення ефективних управлінських рішень інформація має бути корисною, тобто має одночасно бути і релевантною, і правдиво представленою;

- — корисною інформація може бути лише за умови відповідності всім якісним характеристикам першого рівня (ЯХ 33). Тобто за умови відповідності лише одній або декільком характеристикам другого рівня, без відповідності характеристикам першого рівня, інформація не може вважатись корисною для прийняття економічних рішень.

Окрему увагу також слід приділити якісній характеристиці «зрозумілість» та зміні її ролі у складі конвертованої концептуальної основи. Якщо у SFAC No. 2 зрозумілість розглядалась як специфічна якість користувачів облікової інформації, а в концептуальній основі МСФЗ як одна із основних якісних характеристик, то в конвергованій концептуальній основі вона віднесена до посилювальних якісних характеристик.

Визначення такої нової ролі для якісної характеристики «зрозумілість» є свідченням наявної тенденції до ускладнення економічних явищ, які підлягають обліковому відображенню, та свідченням відповідного ускладнення системи облікових стандартів GAAP US та IAS/IFRS. Внаслідок чого, як зазначається в п. ЯХ 32 конвертованої концептуальної основи, часом навіть добре поінформованим та старанним користувачам, можливо, необхідно звернутися за допомогою до консультанта, щоб зрозуміти інформацію про складні економічні явища [4], що є прикладом неможливості досконалого розуміння всіх аспектів формування оприлюдненої фінансової інформації зацікавленими користувачами.

Однак не всі дослідники підтримують ідею необхідності повного відмежування від проблеми здатності розуміння користувачами інформації з фінансової звітності. Так, на думку Б. Паундера, досить хвилюючим є те, що така якісна характеристика як «зрозумілість» не була віднесена до складу фундаментальних характеристик [1, с. 61].

4. Зміна змістовного наповнення окремих видів якісних характеристик стосується такої якісної характеристики як релевантність (доречність) фінансової інформації. Якщо в SFAC No. 2 до складу такої характеристики, окрім прогнозної та підтверджуючої цінності, включалась характеристика «своєчасність», то в конвертованій концептуальній основі остання була віднесена до складу посилювальних характеристик, а релевантність доповнена характеристикою «суттєвість» .

Згідно з п. ЯХ 11 конвертованої концептуальної основи суттєвість є характерним для кожного суб'єкта господарювання аспектом доречності, що ґрунтується на характері або величині (чи обох) статей, яких стосується ця інформація в контексті фінансового звіту окремого суб'єкта господарювання [4]. Відповідно до цього, якщо в SFAC No. 2 суттєвість розглядалась як поріг визнання і стосувалась усіх видів якісних характеристик фінансової інформації, то в конвергованій концептуальній основі вона є окремим аспектом релевантності (доречності), що встановлюється на кожному підприємстві самостійно.

Такий підхід, що передбачає розгляд «суттєвості» як окремого аспекту релевантності та розгляд «своєчасності» як характеристики другого рівня, був перенесений із концептуальної основи IAS/IFRS 1989 р.

5. Заміна одних видів якісних характеристик фінансової інформації на інші. Перехід від якісної характеристики фінансової інформації «надійність» до характеристики «правдиве подання», є однією із найбільш кардинальних відмінностей, що відрізняє конвертовану концептуальну основу від попередніх концептуальних основ, що були оприлюднені IASB або FASB. Це потягло за собою необхідність перегляду структури всіх якісних характеристик фінансової інформації, оскільки поняття надійності не було повністю ліквідоване, бо його структурні компоненти були перенесені або до складу характеристики «правдиве подання», або до іншого рівня характеристик.

На сьогодні в конвертованій концептуальній основі до складу характеристики «правдиве подання» долучають такі три компоненти: 1) повноту; 2) нейтральність; 3) свободу від помилок. їх порівняння з структурними елементами характеристики «надійність», що використовувалась у концептуальних основах IASB та FASB до 2010 р. дозволяє встановити, що дві характеристики є досить схожими між собою. Свідченням цього є те, що до складу правдивого подання були включені «повнота» та «нейтральність», які були елементами надійності в концептуальній основі IASB 1989 р., а нейтральність також була складовою первинної якості «надійність» у SFAC No. 2.

Інші складові якісної характеристики «надійність» або були перенесені до складу рівня посилювальних характеристик, як характеристика «перевірюваність», що використовувалась в SFAC No. 2, або взагалі були вилучені з обігу, як характеристики «превалювання сутності над формою» та «обачність», що використовувались у концептуальній основі IASB 1989 р.

Загальною тенденцією подальшого розвитку системи облікових стандартів у світі є позбавлення облікових концепцій, що виникли у ХІХ-му — на початку ХХ-го століття, і які були певними інструментами які дозволяли долати наявні недоліки, що виникали у функціонуванні облікових систем. Зокрема, це стосується концепцій (принципів) обачності та превалювання сутності над формою, які не були включені до складу конвертованої концептуальної основи. Виникнення і впровадження цих концепцій в облікову систему було викликане необхідністю формування певного «запасу міцності» стосовно фінансового стану та результатів діяльності підприємства, що забезпечувалось більш обачливим підходом до облікового відображення та оцінки облікових об'єктів, а також потребою відображення таких об'єктів в обліковій системі, щодо яких ще не відбувся перехід майнових прав. Однак на сьогодні, зі зміною запитів користувачів і в умовах трансформації світової економічної системи відбулась зміна управлінських моделей, що зумовлює необхідність трансформації теоретико-методологічних засад бухгалтерського обліку, зокрема, й системи якісних характеристик облікової інформації.

Висновки. Проведений аналіз відмінностей конвертованої концептуальної основи дозволяє підтвердити проведення процесу конвергенції розробників облікових стандартів GAAP US та IAS/IFRS, оскільки остання увібрала в себе найкращі надбання із попередніх концептуальних основ, що випускались IASB або FASB. Випуск конвертованої концептуальної основи є результатом компромісного наближення підходів представників IASB та FASB до розуміння шляхів подальшого розвитку системи облікових стандартів у світі та засобів їх реалізації. Аналіз конвертованої основи свідчить, що в процесі її розробки були відкинуті як окремі елементи SFAC No. 2, так і елементи концептуальної основи IASB.

Одним із актуальних напрямів подальших наукових досліджень є розробка єдиної системи якісних характеристик облікової інформації в Україні, як елемента концептуальної основи фінансової звітності. Це сприятиме гармонізації ключових питань щодо подальшого розвитку напрямів підвищення якості облікової інформації на підприємствах, які складають фінансову звітність за національними обліковими стандартами, та дозволить сформувати необхідні засади для вирішення проблеми визнання та оцінки об'єктів в бухгалтерському обліку.

Література

- 1. Pounder B. A Common Framework for Accounting / Bruce Pounder // Strategic Finance. — 2010. — November. — P. 20−61.

- 2. Statement of Financial Accounting Concepts No. 8 Conceptual Framework for Financial Reporting. — Financial Accounting Standards Board of the Financial Accounting Foundation, 2010. — 32 p.

- 3. Statement of Financial Accounting Concepts No. 2. Qualitative Characteristics of Accounting Information. — Financial Accounting Standards Board, 1980. — 37 p.

- 4. Концептуальна основа фінансової звітності / Електронний ресурс. — Режим доступу: http://zakon3.rada. gov.ua/laws/show/929009.

- 5. Міжнародні стандарти бухгалтерського обліку 2000 / [перекл. з англ. за ред. С.Ф. Голова]. — К.: Федерація професійних бухгалтерів і аудиторів України, 2000. — 1272 с.