Удосконалення бухгалтерського обліку виробничих запасів на підприємстві ВП «Старинська птахофабрика Нова» ВАТ МХП

Накладні-вимоги являють собою єдність розпорядчого і виправдного документів і використовуються для одноразового відпуску матеріалів. Відпуск матеріалів, що повторюються, можна оформляти лімітно-забірними картками, що об'єднують у собі розпорядчий документ, який містить ліміт відпуску, й накопичувальний виправдний документ, що підтверджує багаторазовий відпуск матеріалів зі складу в рахунок… Читати ще >

Удосконалення бухгалтерського обліку виробничих запасів на підприємстві ВП «Старинська птахофабрика Нова» ВАТ МХП (реферат, курсова, диплом, контрольна)

Документальне оформлення операцій з виробничими запасами

Для обліку виробничих запасів використовується первинна облікова документація, яка відповідає вимогам основних положень з обліку запасів та пристосована для автоматизованої обробки інформації.

Первинна документація грає важливу роль в організації матеріального обліку, яка є його основою.

Первинні документи повинні містити в собі обов’язкові реквізити:

назву документу;

дату складання;

назву підприємства від імені якого складається документ;

зміст господарської операції;

вимірники в натуральному і грошовому вираженні;

найменування посад осіб, що відповідають за здійснення операції;

особові підписи.

Всі використовувані реквізити є додатковими і витікають зі змісту господарської операції.

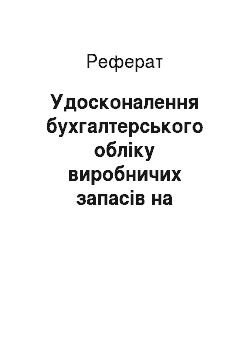

На ВП «Старинська птахофабрика Нова» всі первинні документи можна класифікувати за наступними ознаками (див. схему 2.1.1).

Всі перераховані документи мають бути ретельно оформлені, мати відповідні підписи посадових осіб.

На основі вищесказаного для систематизації і повного представлення даної інформації складемо таблицю первинних документів по обліку виробничих запасів (табл. 2.1.1.).

Схема 2.1.1.

Таблиця 2.1.1. Первинні документи з обліку запасів.

№ п/п. | Номер документу. | Назва документу. | Дата ухвалення документу. |

М-2. | Доручення. | Затверджено наказом Мінстату України 21.06.96р. № 192. | |

М-4. | Прибутковий ордер | Затверджено наказом Мінстату України від 21 червня 1996 р. N 193. | |

М-8, М-9. М-28, М-28а. | Лімітно-забірна карта. | Затверджено наказ Мінстату України від 21 червня 1996 р. N 193. | |

М-11. | Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів. | Затверджено наказ Мінстату України від 21 червня 1996 р. N 193. | |

М-12. | Картка складського обліку. | Затверджено наказ Мінстату України від 21 червня 1996 р. N 193. | |

М-11. | Акт про приймання матеріалів. | Затверджено наказ Мінстату України від 21 червня 1996 р. N 193. | |

1-ТН. | Товарно-транспортна накладна. | Затверджено наказом Мінтрансу, Мінстату України від 29 грудня 1995 р. N 488/346. |

Сировина та матеріали, купівельні напівфабрикати, паливо, тара, запасні частини та інші матеріали є одними з найважливіших ресурсів на підприємстві, тому й документальне оформлення надходження, наявності і витрачання зазначених ресурсів є досить відповідальним процесом, який повинен забезпечити необхідну інформацію як для обліку, так і для аналізу та оперативного управління рухом матеріальних цінностей.

Отже, розглянемо вище зазначені основними типові документи з оприбуткування та видачі матеріалів.

Матеріали, що надходять на склад, ретельно перевіряють, встановлюють відповідність їх якості, кількості, асортименту, умовам поставок і супровідним документам. Якщо не виявлено розходжень, матеріали приймають. При цьому можливі два варіанти оформлення приходу: безпосередньо за документом постачальника (Накладна) (додаток В) або шляхом виписування Прибуткового ордера (додаток Г). У першому разі на одному примірнику документа (постачальника), який підписує матеріально відповідальна особа, ставлять штампи прийому, у другому — оформляють прибутковий ордер. Прибуткові ордери використовуються для кількісно-сумового обліку матеріалів, що надходять від постачальників або з переробки.

У випадках, коли є розбіжності кількості та якості з даними супроводжуючих документів постачальника, а також для матеріалів, що надійшли без платіжних документів, складають «Акт про приймання матеріалів» (додаток Д).

Акт складається комісією, яка призначається керівником підприємства і до якої входять завідуючий складом, представник відділу постачання (або відповідальна особа) та ін. У цій комісії обов’язковою є участь представника, а за його відсутності (наприклад, у зв’язку з великою віддаленістю) — представника іншої незацікавленої організації. Акт складається у двох примірниках. Цей акт є підставою для оприбуткування бухгалтерією фактично прийнятих матеріалів. Прибутковий ордер при цьому не заповнюється.

При одержанні вантажів із залізничної станції експедитор повинен перевірити відповідність кількості місць, що надходять, і знаків маркування на них з даними супровідних документів. Якщо вантаж прибув у справному вагоні без ознак злому, експедитор повинен провести вибіркову перевірку маси і стану прибулих матеріалів.

Якщо при прийманні вантажу буде встановлено розходження з даними, зазначеними у транспортних документах, або виникнуть питання щодо цілісності вантажу (зірвана або пошкоджена пломба), складають комерційний акт (додаток Е). Цей акт є основою для подання претензій до залізниці або пароплавства про відшкодування збитків.

Матеріальні цінності, що надійшли від постачальника автомобільним транспортом, оприбутковують на склад на підставі Товарно-транспортної накладної (додаток Є), одержаної від вантажовідправника.

У разі надходження вантажу на склад без документів відділ постачання виписує наказ складу про прийом вантажу без документів (додаток Ж). Завідуючий складом здає накази до бухгалтерії разом з прибутковими ордерами.

Для одержання матеріалів від одногороднього постачальника покупець повинен видати експедитору (або представнику відділу постачання) Довіреність т.ф. № М-2 (додаток З), зареєстровану у журналі реєстрації довіреностей (додаток И). Необхідно налагодити суворий контроль за своєчасним оприбуткуванням матеріалів та поверненням невикористаних доручень.

При закупівлі матеріалів безготівковим способом постачальник надає покупцю рахунок-фактуру ф. № 868 (додаток І), потрібно перевіряти його відповідність надходженню матеріальних цінностей на склад підприємства (відділ постачання) і контролювати своєчасність його оплати (фінансовий відділ підприємства, а на малому підприємстві - головний бухгалтер).

Для оплати суми вказаної у рахунку-фактурі підприємство-покупець виписує платіжне доручення (додаток Ї), по якому банк перераховує грошові кошти з рахунку покупця на рахунок продавця.

У платіжному доручені вказують реквізити обох підприємств та реквізити їх банків, суму та підставу для перерахування коштів.

За умови тривалої відсутності й перебування в дорозі матеріальних цінностей потрібно вживати заходів до розшуку вантажу.

Контроль за своєчасним надходженням матеріалів здійснюється відділом постачання і бухгалтерією, а вживання оперативних заходів щодо розшуку вантажу покладається на відділ постачання, менеджера тощо.

На практиці трапляються випадки, коли виробничі запаси надходять до складу без рахунків-фактур постачальників. Такі поставки називають невідфактурованими. Бухгалтерія повинна організувати окремий облік розрахунків за ці матеріали і вжити заходів до своєчасного одержання рахунків від постачальників.

Відпуск сировини і матеріалів у виробництво — це відпуск їх безпосередньо для виготовлення продукції, а також на ремонтні та господарські потреби.

Матеріали у виробництво повинні відпускатися відповідно до лімітів, встановлених на підставі норм витрат запасів на одиницю виробу, а також плану випуску продукції на місяць.

Основними документами, що відображають відпуск матеріалів зі складу для внутрішньогосподарських потреб, є накладні вимоги (додаток Й), лімітно-забірні картки (додаток К).

Накладні-вимоги являють собою єдність розпорядчого і виправдного документів і використовуються для одноразового відпуску матеріалів. Відпуск матеріалів, що повторюються, можна оформляти лімітно-забірними картками, що об'єднують у собі розпорядчий документ, який містить ліміт відпуску, й накопичувальний виправдний документ, що підтверджує багаторазовий відпуск матеріалів зі складу в рахунок ліміту. Лімітно-забірні картки заповнюються планово-виробничим відділом напередодні одержання матеріалу (місяця) і візуються відділом постачання.

У лімітно-забірних картках зазначається місячний ліміт відпуску даному цеху матеріалів певного номенклатурного номера.

Ліміт визначається виходячи з виробничої програми цеху та діючих норм витрат матеріалів з урахуванням існуючих у цехах залишків невикористаних матеріалів на початок місяця. Ліміт може встановлюватися на кожне замовлення окремо.

Лімітно-забірні картки виписують у двох примірниках: один до початку місяця передається цеху-споживачу, другий — складу. Бажано друкувати їх на папері різного кольору, щоб чіткіше відрізняти примірник цеху від примірника складу.

Завідуючий складом робить відмітку про кількість відпущеного матеріалу в обох примірниках лімітно-забірної картки і визначає залишок невикористаного ліміту. Факт відпуску підтверджується двома підписами: завідуючого складом і одержувача матеріалів.

По закінченню місяця або використання ліміту лімітно-забірні картки здають до бухгалтерії.

Відпуск матеріалів на сторону виконується на підставі договорів, нарядів та інших документів і письмового розпорядження керівника підприємства.

Внутрішнє переміщення матеріалів зі складу на склад оформлюється також накладною вимогою, як і здачу відходів виробництва на склад і повернення не використаних у виробництві матеріалів.

У відділі постачання підприємства-покупця проводять оперативний облік виконання договорів постачальниками і покупцями матеріалів. У цьому разі відкривають спеціальний журнал обліку надходження вантажів, в якому відділ постачання зобов’язаний: зареєструвати всі документи вантажів, що надходять; перевірити відповідність даних документів постачальника договору; передати уповноваженій особі розпорядження на одержання і доставку вантажу; передати первинні документи до бухгалтерії або фінансового відділу.

Таким чином, постачання кожного підприємства матеріальними ресурсами являє собою єдність двох процесів:

- а) транспортування і доставку на підприємство замовлених і закуплених матеріальних ресурсів на підставі відповідної первинної документації;

- б) оформлення заборгованості й оплати постачальникам одержаних від них матеріальних цінностей.

Підприємство-покупець зобов’язане проконтролювати доставку вантажу, організувати його приймання і вивантаження, відповідне зберігання на складі або в інших місцях. Відповідальність за доставку вантажу та його зберігання в дорозі несе організація, що перевозить вантаж на підставі належно оформлених транспортних документів.

Покупець приймає вантаж за кількістю і якістю на своєму складі. Можливе також одержання вантажу само вивозом, коли представник покупця одержує вантаж на складі постачальника за довіреністю, вивозить його своїм транспортом. Відповідальність покупця за одержані матеріальні цінності виникає з моменту підписання його представником товарних документів на одержання вантажу.

Придбання матеріальних цінностей в натурі завершується після їх надходження і оприбуткування на склад покупця.