Оцінка планових техніко-економічних показників діяльності підприємства, їх порівняння зі звітними показниками діючого виробництва.

Висновок щодо доцільності впровадження у виробництво запропонованого комплексу організаційно-технічних заходів

За рахунок значного збільшення ціни продукції та відповідно значного зростання величини прибутку від виробництва продукції буде спостерігатися збільшення показників рентабельності, що є сприятливим моментом в господарській діяльності досліджуваного підприємства. Зокрема, рентабельність витрат збільшиться на 59,64%. Рентабельність виробничих фондів збільшиться на 50,12%. З табл. 3.3 видно… Читати ще >

Оцінка планових техніко-економічних показників діяльності підприємства, їх порівняння зі звітними показниками діючого виробництва. Висновок щодо доцільності впровадження у виробництво запропонованого комплексу організаційно-технічних заходів (реферат, курсова, диплом, контрольна)

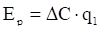

Кінцеві висновки стосовно доцільності впровадження запропонованого комплексу заходів можна зробити за допомогою визначення річного економічного ефекту:

— від зниження собівартості одиниці продукції:

(3.6).

де ?С — зміна собівартості одиниці продукції (С1 — С0), грн.;

q1 — річний обсяг проектованого виробництва, нат. од.;

тис. грн.;

— від збільшення річного прибутку:

(3.7).

де q0,1 — річні обсяги діючого та проектованого виробництв, нат. од.;

П0,1 — прибутки на одиницю продукції діючого та проектованого виробництв, грн.

тис. грн.;

Базові та проектовані техніко-економічні показники діяльності досліджуваного підприємства наведені у табл. 3.3.

З табл. 3.3 видно, що внаслідок запропонованого комплексу заходів обсяг виробництва продукції збільшиться на 13%, ціна продукції зросте на 35%, вартісний обсяг виробництва продукції збільшиться на 52,55%. Зменшення собівартості одиниці продукції буде складати 3,92%. Збільшення собівартості виробленої продукції складатиме 8,57%, збільшення прибутку від виробництва продукції - 184,49%.

Таблиця 3.3 Техніко-економічні показники діяльності підприємства у діючих та проектованих умовах.

Показник. | Одиниця виміру. | Діючі умови. | Проектні умови. | Відхилення. | |

абс., ±. | відн.,%. | ||||

1. Обсяг виробництва продукції. | м2. | 3031,6. | 3425,708. | 394,108. | 13,00. |

2. Ціна одиниці продукції. | грн./ м2. | 35,00. | |||

3. Вартісний обсяг виробництва. | тис. грн. | 12 126,4. | 18 498,823. | 6372,423. | 52,55. |

4. Собівартість одиниці продукції. | грн./ м2. | 2882,4. | — 117,6. | — 3,92. | |

5. Собівартість річного обсягу виробництва. | тис. грн. | 9094,8. | 9874,261. | 779,461. | 8,57. |

6. Прибуток від виробництва продукції. | тис. грн. | 3031,6. | 8624,562. | 5592,962. | 184,49. |

7. Рентабельність витрат. | %. | 27,7. | 87,34. | 59,64. | ; |

8. Середньорічна вартість основних засобів. | тис. грн. | 4415,64. | — 234,36. | — 5,04. | |

8.1. в тому числі вартість устаткування. | тис. грн. | 1997,64. | — 234,36. | — 10,50. | |

9. Середні залишки оборотних засобів. | тис. грн. | 3700,8. | 5538,570. | 1837,77. | 59,66. |

10. Середньооблікова чисельність промислово-виробничого персоналу. | осіб. | — 4. | — 2,86. | ||

10.1. в тому числі основних робітників. | осіб. | — 4. | — 5,00. | ||

11. Фонд оплати праці. | тис. грн. | 1713,6. | — 50,4. | — 2,86. | |

12. Фондовіддача основних засобів. | грн./грн. | 2,64. | 4,19. | 1,55. | 58,71. |

13. Коефіцієнт обороту оборотних засобів. | разів на рік. | 3,28. | 3,34. | 0,06. | 1,83. |

14. Середньорічна виробка на 1 працівника. | тис. грн./ чол. | 86,62. | 136,02. | 49,4. | 57,03. |

15. Середньорічна заробітна плата 1 працівника. | грн. | 12,60. | 12,60. | ; | ; |

16. Рентабельність виробничих фондів. | %. | 36,52. | 86,64. | 50,12. | ; |

17. Річний економічний ефект. | |||||

— від зниження собівартості продукції. | тис. грн. | ; | — 402,863. | ; | ; |

— від збільшення річного прибутку. | тис. грн. | ; | 5592,962. | ; | ; |

За рахунок значного збільшення ціни продукції та відповідно значного зростання величини прибутку від виробництва продукції буде спостерігатися збільшення показників рентабельності, що є сприятливим моментом в господарській діяльності досліджуваного підприємства. Зокрема, рентабельність витрат збільшиться на 59,64%. Рентабельність виробничих фондів збільшиться на 50,12%.

Зменшення вартості основних засобів за рахунок зменшення середньорічної вартості устаткування на 10,5% складе 5,04%. За рахунок значного збільшення вартісного обсягу виробництва фондовіддача підвищиться на 58,71%. Скорочення чисельності основних робітників на 5% буде супроводжуватися збільшення середньорічної виробки на одного працівника на 57,03% та вплине на зменшення фонду оплати праці на 2,86%.

Величина середньорічних залишків оборотних коштів збільшиться на 59,66%, коефіцієнт оборотності збільшиться на 1,83%.

Річний економічний ефект від зниження собівартості продукції може набувати як позитивні, так й негативні значення. В нашому випадку річний економічний ефект від зниження собівартості продукції набуває негативного значення, що можна обґрунтувати зниженням собівартості одиниці продукції. Зростання річного прибутку буде складати 5592,962 тис. грн.

Висновки по третьому розділу

Підводячи підсумок, слід зазначити, що при наявності сприятливих ринкових умов, які забезпечать запланований обсяг реалізації продукції, не дивлячись на досить незначне збільшення величини прибутку, реалізація запропонованого комплексу заходів є доцільною.