Витрати, обсяг виробництва та реалізація

На формування витрат у будівельній організації, на їх поведінку істотний вплив має чинність закону спадної віддачі. Іноді цей закон називається «Законом граничного продукту». Суть даного закону можна сформулювати таким чином: починаючи з певного моменту послідовне приєднання одиниць змінного ресурсу (наприклад, праця, робітники) до незмінного фіксованого, постійного ресурсу (наприклад, капіталу… Читати ще >

Витрати, обсяг виробництва та реалізація (реферат, курсова, диплом, контрольна)

Економічні витрати в будівництві.

Економічні витрати — це ті витрати, які будівельна організація повинна зробити, або ті прибутки, які будівельна організація зобов’язана забезпечити постачальникові ресурсів для того, щоб залучити ці ресурси у будівельному виробництві.

Економічні витрати можна розділити на дві частини: зовнішні і внутрішні.

Зовнішні витрати — це плата за ресурси постачальникам.

Внутрішні витрати — це витрати на власний ресурс і ресурс, що використовується самостійно.

На формування витрат у будівельній організації, на їх поведінку істотний вплив має чинність закону спадної віддачі. Іноді цей закон називається «Законом граничного продукту». Суть даного закону можна сформулювати таким чином: починаючи з певного моменту послідовне приєднання одиниць змінного ресурсу (наприклад, праця, робітники) до незмінного фіксованого, постійного ресурсу (наприклад, капіталу) дає менший податковий або граничний продукт у розрахунку на кожну наступну одиницю змінного ресурсу.

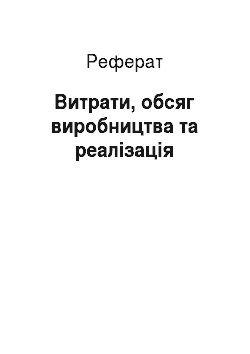

Якщо в будівельній організації зростатиме трудовий потенціал, то починаючи з деякого моменту часу ріст обсягу будівельного виробництва відбувається повільніше. Зростання кількості робітників супроводжується зменшенням граничного продукту і не тому, що робітники не кваліфіковані, а через обмеженість виробничих фондів.

Зміна обсягу виробництва проходить в три стадії - зростання, стабілізація і спадання.

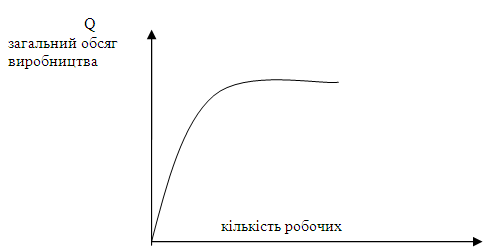

У короткостроковому періоді різні види витрат можуть бути віднесені до постійних або змінних.

Змінні витрати зростають пропорційно збільшенню виробництва.

Постійні витрати складаються із витрат, що практично не змінюються при коливанні обсягів виробництва продукції.

Витрати виробництва будівельних організацій в довгостроковий період При оцінці витрат виробництва у довгостроковому періоді, необхідно враховувати зміну цін на ресурси. При чому ціни можуть змінюватись як на змінні, так і на постійні ресурси.

Із зростанням обсягів виробництва в початковому періоді відбувається зниження середніх витрат, а потім, досягнувши мінімуму, витрати починають зростати. Це характерно для всіх станів будівельної організації.

Кожен наступний стан будівельної організації характеризується збільшенням їх виробничої потужності.

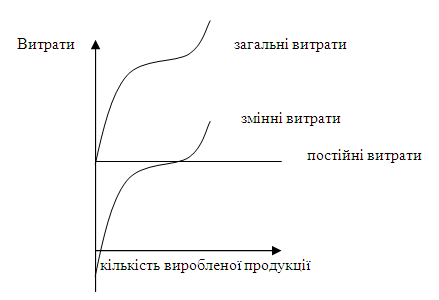

В реальному житті зростання потужності будівельної організації відбувається не плавно, а стрибкоподібно. Для кращого розуміння ефекту зростання масштабу виробництва, розглядаються три види кривих середніх витрат, характерних для деяких видів будівництва.

В — витрати на одиницю робіт, грн./шт.

Q — об'єм робіт.

Графік типу, а відображає зміну середніх витрат у будівельній організації на окремі види будівельних робіт. Для таких організацій характерне швидке досягання мінімальних середніх витрат і зберігання такого рівня витрат на період значного зростання масштабу виробництва. У таких видах робіт можуть бути зайняті як дрібні будівельні організації, так і великі, і при цьому за рівнями витрат вони можуть конкурувати один з одним.

Графік типу б характерний для будівельних організацій, що вимагають для виконання робіт значних виробничих фондів. Для таких організацій характерно: тривале пологе зниження витрат при значному зростанні масштабів робіт. За такими видами робіт конкурентними можуть бути великі спеціалізовані організації, що мають достатній потенціал у нарощуванні обсягів робіт. Невеликі будівельні організації на даному ринку не можуть ефективно працювати через відносно великі середні витрати на виконувану роботу.

Графік типу в описує поведінку довгострокових середніх загальних витрат для будівельних організацій у сфері будівництва невеликих об'єктів (житлові, торгові будинки, майстерні та ін.).

Для таких будівельних організацій характерним є те, що при малих обсягах робіт досягаються мінімальні середні витрати, на такому ринку більш ефективно можуть функціонувати малі підприємства, на відміну від великих, нездатних швидко схвачувати зміни коньюктури ринку. До того ж дрібні будівельні організації необтяжені значними фондами та великим управлінським апаратом.

Визначення оптимального обсягу виробництва та реалізація будівельної продукції.

Завдання будівельної організації визначити для себе оптимальний обсяг виробництва і реалізацію будівельної продукції як товару.

Під оптимальним обсягом виробництва та реалізацією будівельної продукції розуміється такий обсяг, при якому досягаються найкращі економічні результати будівельної організації, тобто прибуток — рентабельність.

Найбільш поширеними методами визначення оптимального обсягу виробництва є:

- · Метод зіставлення валових показників. Суть даного методу припускає розрахунок прибутку будівельної організації при різних обсягах виробництва та реалізації робіт.

- · Метод зіставлення граничних показників базується на використанні понять граничні витрати і граничний прибуток.

Під граничним прибутком розуміється додатковий прибуток на кожну наступну одиницю продукції.

Граничні витрати — це додаткові витрати на кожну наступну одиницю продукції.

Будь-який виробник продукції визначає для себе мінімально допустиму ціну реалізації своєї продукції, при чому дане питання необхідно вирішувати в умовах конкуренції. Припустимо, що ринкова ціна на якусь продукцію впала, що необхідно зробити будівельній організації? Будівельна організація не зможе вижити, якщо вона зазнаватиме збитків протягом тривалого часу, а тому:

- · У довгостроковій перспективі ціна реалізації виробленої продукції не може бути нижчою за розмір середніх валових витрат.

- · У короткостроковій перспективі будівельна організація часто змушена зазнавати збитків навіть при повному припиненні реалізації продукції

У випадку, коли ціна продукції тимчасово знижується на ринку, для виробника (підрядника) мінімальна допустима ціна повинна бути не нижче середніх змінних витрат по причині:

- · Постійні витрати мають місце при будь-яких обставинах.

- · При рівності ціни і змінних витрат відбувається мінімізація збитків.