Фінансові ресурси як об"єкт бухгалтерського обліку: необхідність визначення

Діяльність суб'єкта господарювання в сучасних умовах вимагає нових механізмів до управління ресурсним потенціалом. Адже успішне функціонування підприємства залежить від ефективності використання всіх ресурсів підприємства в тому числі і фінансових. Управління фінансовими ресурсами потребує особливих механізмів, оскільки фінансові ресурси є важливим видом ресурсів підприємства (фінансові ресурси… Читати ще >

Фінансові ресурси як об"єкт бухгалтерського обліку: необхідність визначення (реферат, курсова, диплом, контрольна)

Фінансові ресурси як об'єкт бухгалтерського обліку: необхідність визначення

У статті розглядаються питання класифікації об'єктів бухгалтерського обліку та визначення місця серед них фінансових ресурсів. Встановлено наявність трьох підходів до обґрунтування місця фінансових ресурсів серед об'єктів обліку: перший — у виділенні підходів до сутності фінансових ресурсів та джерел утворення фінансових ресурсів. Другий — через складові фінансових ресурсів. Третій — через складові фінансової звітності. При цьому існує як прямий, так і непрямий зв’язок. Обґрунтовано підхід до взаємозв'язку фінансових ресурсів з об'єктами бухгалтерського обліку, виходячи з сутності даного поняття (активи підприємства в частині грошових коштів, дебіторської заборгованості та фінансових інвестицій, а власний капітал, зобов’язання та інші активи підприємства тільки відображають як підприємство розмістило наявні фінансові ресурси, тобто куди вони були спрямовані на дату складання фінансової звітності).

Діяльність суб'єкта господарювання в сучасних умовах вимагає нових механізмів до управління ресурсним потенціалом. Адже успішне функціонування підприємства залежить від ефективності використання всіх ресурсів підприємства в тому числі і фінансових. Управління фінансовими ресурсами потребує особливих механізмів, оскільки фінансові ресурси є важливим видом ресурсів підприємства (фінансові ресурси за даними Державного комітету статистики на кінець 2015 року займають 73% від загальної кількості оборотних активів підприємств) та забезпечують безперервність процесів виробництва та реалізації продукції.

Фінансові ресурси підприємства забезпечують безперервність процесу виробництва та реалізації продукції. Загальновідомим є той факт, що розвиток підприємництва неможливий без надходження фінансових ресурсів. Тому для ефективної діяльності підприємства та ведення бухгалтерського обліку доцільно дослідити взаємозв'язок фінансових ресурсів з об'єктами бухгалтерського обліку.

Різні аспекти фінансових ресурсів досліджували такі вчені-економісти, як: І.О. Гайдук [2], А. М. Кравцова [3], І.А. Ломикін [5], Т. М. Писаренко [6], О. А. Романенко [10] та інші.

Не применшуючи внесок попередників до розвитку та вирішення проблемних питань фінансових ресурсів слід зазначити, що в публікаціях вчених недостатньо уваги приділяється питанням організації і методики бухгалтерського обліку та контролю фінансових ресурсів. Необхідність розв’язання даних питань зумовила вибір теми дослідження та визначила її актуальність.

Формулювання цілей статті полягає у визначенні особливостей об'єктів бухгалтерського обліку з метою обґрунтування їх зв’язку з фінансовими ресурсами.

Об'єктами бухгалтерського обліку підприємства є господарські засоби та джерела утворення господарських засобів.

Об'єкти бухгалтерського обліку є дуже різноманітними. Це цілий комплекс процесів і операцій, пов’язаних з виробничою та фінансово-господарською діяльністю, збереженням майна, ефективним використанням матеріальних, трудових і фінансових ресурсів.

Дослідивши об'єкти бухгалтерського обліку можна сказати, що фінансові ресурси безпосередньо належать до них. Розглянемо три підходи до взаємозв'язку фінансових ресурсів з об'єктами бухгалтерського обліку.

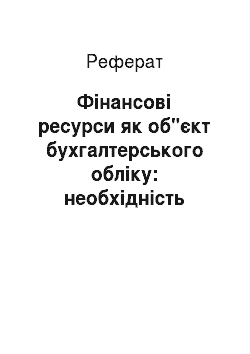

Перше — в чому проявляється дана належність — це виділення підходів до тлумачення фінансових ресурсів (рис. 1).

Рис. 1. Підходи до тлумачення поняття «фінансові ресурси»

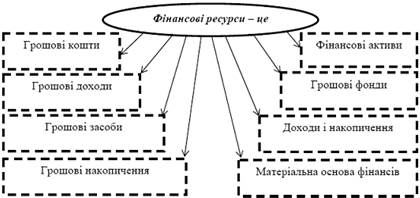

Виходячи з рисунку 1 видно, що всі підходи до тлумачення фінансових ресурсів пов’язані з грошовими коштами, хоча більшість дослідників відносять до фінансових ресурсів і фінансові активи. А, як відомо, до фінансових активів, крім грошових коштів, відноситься ще й дебіторська заборгованість та фінансові інвестиції (рис. 2).

Тобто, якщо звертати увагу тільки на те, що фінансові ресурси — це грошові кошти та фінансові активи, то можна однозначно сказати, що вони відносяться до об'єктів бухгалтерського обліку, а саме до активів підприємства.

Рис. 2. Взаємозв'язок фінансових ресурсів з об'єктами бухгалтерського обліку

Другий підхід полягає у виділенні джерел утворення фінансових ресурсів.

Більшість авторів суперечать своєму ж тлумаченню поняття «фінансові ресурси», оскільки виходячи з класифікації (за джерелами утворення), поділяють їх на власні (виручка від реалізації, чистий прибуток, амортизаційні відрахування, дооцінка товарних запасів та ін.) та невласні (позики, кредиторська заборгованість та засоби, одержані безоплатно).

Власний та невласний (позичений і залучений) капітал, з одного боку, формує фінансові ресурси підприємства і бере участь у фінансуванні його активів, а з іншого боку, він становить зобов’язання перед його власниками (юридичними та фізичними особами, а також державою).

Тобто, фінансові ресурси, виходячи з цього підходу, можна ще й розглянути не тільки як грошові кошти та фінансові активи, але і як джерела підприємств, які націлені на формування активів.

Виходячи з цього, говорячи про фінансові ресурси, мається на увазі сукупність грошових ресурсів, що з часом набувають форми капіталу. Щоб виявити цю сукупність та її склад, можна просто поглянути у пасив балансу, що складений на звітну дату, тобто фінансові ресурси виходячи із цього підходу — це зобов’язання та власний капітал підприємства, а отже і об'єкти бухгалтерського обліку.

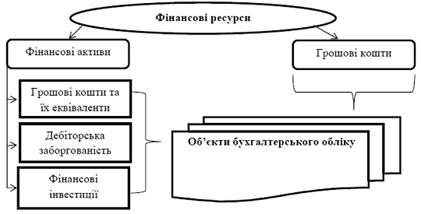

Отже, фінансові ресурси як джерела формування активів підприємства також є об'єктами бухгалтерського обліку (зобов'язання та власний капітал) та відображаються у пасиві балансу. З позиції авторів щодо трактування фінансових ресурсів, вони є активами, а отже і об'єктами бухгалтерського обліку та знаходять своє відображення в активі балансу (рис. 3).

Підсумок пасиву балансу відображає загальну суму фінансових ресурсів, а його статті показують нам їхній склад. Також, за допомогою пасиву, можна побачити сформовані в минулому фінансові ресурси, що матеріалізувалися в активі.

Рис. 3. Взаємозв'язок фінансових ресурсів з об'єктами бухгалтерського обліку через тлумачення поняття та їх джерела утворення

Отже, проаналізувавши вище сказане, встановлено, що джерела фінансових ресурсів підприємства є об'єктами бухгалтерського обліку та формуються на основі пасиву його балансу. Виходячи з іншого підходу, тобто з позиції трактування поняття фінансових ресурсів, вони також відносяться до об'єктів бухгалтерського обліку (активи підприємства).

Для цілей бухгалтерського обліку доцільно розглядати фінансові ресурси як грошові кошти та фінансові активи. Що ж стосується джерел їх утворення, то вони є лише шляхами формування фінансових ресурсів.

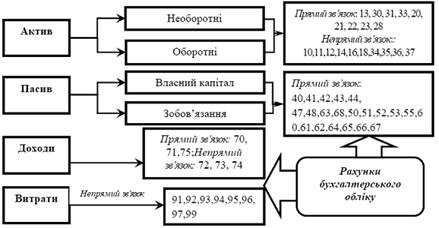

Прослідкувати взаємозв'язок фінансових ресурсів з об'єктами бухгалтерського обліку можна виділивши основні складові фінансових ресурсів. В цьому і полягає суть третього підходу. Проведемо взаємозв'язок складових фінансових ресурсів та об'єктів бухгалтерського обліку (рис. 4).

Рис. 4. Взаємозв'язок складових фінансових ресурсів та об'єктів бухгалтерського обліку

Виходячи з рисунку, фінансові ресурси здійснюють як прямий, так і непрямий зв’язок з об'єктами бухгалтерського обліку.

Прямий зв’язок полягає в безпосередньому відображення фінансових ресурсів в складі майна підприємства, джерел його утворення, а також у фінансових результатах підприємства.

Непрямий зв’язок полягає в опосередкованій участі фінансових ресурсів в діяльності підприємства.

Прямий зв’язок фінансових ресурсів з об'єктами бухгалтерського обліку можна чітко простежити за допомогою рахунків бухгалтерського обліку, тобто кожна складова фінансових ресурсів, виділена нами в табл. 1.8, відображається на рахунках бухгалтерського обліку.

Тепер перейдемо до розгляду непрямого зв’язку фінансових ресурсів з об'єктами бухгалтерського обліку:

- — в частині основних засобів, нематеріальних активів, інших необоротних матеріальних активів, цей зв’язок проявляється в тому, що фінансові ресурси беруть участь у формуванні їх вартості. Це проявляється при придбанні або створенні власними силами даних видів необоротних активів;

- — в частині фінансових інвестицій — фінансові ресурси будуть одержані через певний проміжок часу грошовими коштами за рахунок інвестування прибуткових проектів чи видів діяльності;

- — в частині дебіторської заборгованості - фінансові ресурси трансформуються в грошовий еквівалент через певний проміжок часу виходячи із строку погашення заборгованості дебіторами (векселі, розрахунки покупців і замовників);

- — в частині доходів — підприємства отримують фінансові ресурси у вигляді високоліквідних активів;

- — в частині витрат — підприємства здійснюють витрачання фінансових ресурсів на забезпечення своєї діяльності з метою одержання прибутку чи отримання корисного ефекту.

Тобто виходячи з цього підходу фінансовими ресурсами є і активи, і зобов’язання та власний капітал (тобто пасиви), і доходи, і витрати. Тому, цей підхід щодо взаємозв'язку складових фінансових ресурсів з об'єктами бухгалтерського обліку також недоцільно розглядати, оскільки виходячи з нього кожен об'єкт можна назвати фінансовим ресурсом.

Щоб визначити оптимальний підхід до взаємозв'язку фінансових ресурсів з об'єктами бухгалтерського обліку доцільно виділити певні ознаки, що характеризують фінансові ресурси:

- ? мають джерело формування;

- ? мають мету формування;

- — знаходяться в постійному русі, тобто поповнюються новими надходженнями та витрачаються за цільовим призначенням;

- ? мають напрямок і мету використання.

Враховуючи вищенаведені ознаки, фінансові ресурси підприємств можна визначити як кошти, залучені у фінансово-господарський оборот підприємства з різних джерел з метою отримання економічних вигод та призначені для забезпечення поточної та інвестиційної діяльності [7]. Тобто це грошові кошти, дебіторська заборгованість та фінансові інвестиції.

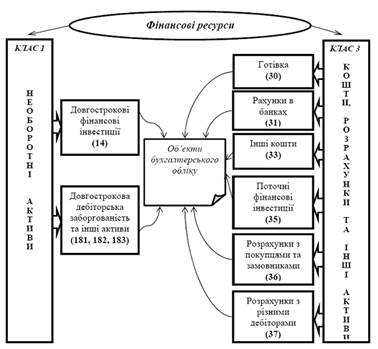

Отже, виділивши ознаки, які характеризують фінансові ресурси, необхідно зазначити, що найбільш доцільним є перший підхід щодо взаємозв'язку фінансових ресурсів з об'єктами бухгалтерського обліку (підхід пов’язаний з тлумаченням поняття), оскільки тільки він відповідає встановленим ознакам. Тому доцільно розглянути його більш детальніше і провести взаємозв'язок фінансових ресурсів з об'єктами бухгалтерського обліку виходячи з плану рахунків (рис. 5) та балансу підприємства (рис. 6).

Рис. 5. Взаємозв'язок фінансових ресурсів з об'єктами бухгалтерського обліку виходячи з Плану рахунків

бухгалтерський облік фінансовий ресурс Виходячи з рис. 5, видно, що фінансові ресурси чітко прописані в плані рахунків в частині необоротних активів (клас 1) і коштів, розрахунків та інших активів (клас 3). Тобто вони безпосередньо знаходять своє відображення на рахунках бухгалтерського обліку та відносяться до активів підприємства. Зокрема, в частині необоротних активів (довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість та інші активи) та коштів, розрахунків та інших активів (каса, рахунки в банках, інші кошти, поточні фінансові інвестиції, розрахунки з покупцями та замовниками, розрахунки з різними дебіторами).

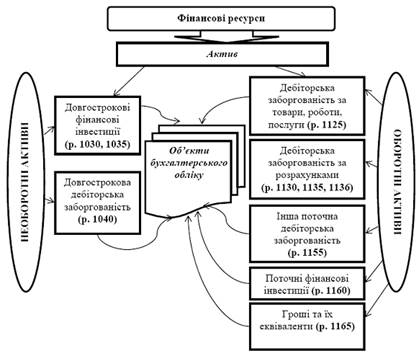

Рис. 6. Взаємозв'язок фінансових ресурсів з об'єктами бухгалтерського обліку виходячи з Балансу підприємства

Розглянувши взаємозв'язок фінансових ресурсів з об'єктами бухгалтерського обліку виходячи з балансу підприємства (рис. 6), можна також однозначно сказати, що фінансові ресурси — це об'єкти бухгалтерського обліку, оскільки вони представлені як складова частина майна суб'єктів господарювання.

Висновки

Дослідивши взаємозв'язок фінансових ресурсів з об'єктами бухгалтерського обліку, дійшли висновку, що вони безпосередньо з ними пов’язані. Перше в чому проявляється даний зв’язок, це у виділенні підходів до сутності фінансових ресурсів та джерел утворення фінансових ресурсів. Виходячи з сутності фінансових ресурсів, вони відносяться до активів підприємства, а виходячи з джерел утворення фінансових ресурсів — до власного капіталу та зобов’язань підприємства. Тобто, і в першому, і в другому випадку фінансові ресурси є об'єктами бухгалтерського обліку.

Також взаємозв'язок фінансових ресурсів з об'єктами бухгалтерського обліку можна побачити виділивши основні складові фінансових ресурсів. При цьому існує як прямий, так і непрямий зв’язок. Прямий проявляється в тому, що складові фінансових ресурсів відображаються безпосередньо на рахунках бухгалтерського обліку. Непрямий — що підприємство використовує фінансові ресурси як основу для формування господарських засобів та фінансових результатів діяльності підприємства, тобто він показує як підприємство розмістило наявні фінансові ресурси, а також куди вони були спрямовані на дату складання фінансової звітності.

Дотримуємося підходу, до взаємозв'язку фінансових ресурсів з об'єктами бухгалтерського обліку, виходячи з сутності даного поняття. Тобто фінансові ресурси — це активи підприємства в частині грошових коштів, дебіторської заборгованості та фінансових інвестицій, а власний капітал, зобов’язання та інші активи підприємства тільки відображають як підприємство розмістило наявні фінансові ресурси, тобто куди вони були спрямовані на дату складання фінансової звітності.

Список використаних джерел

- 1. Бутинець Ф. Ф. Бухгалтерський фінансовий облік: підручник для студентів спеціальності «Облік і аудит» вищих навчальних закладів [Ф.Ф. Бутинець та ін.]; під заг. ред. [і з передм.] Ф. Ф. Бутинця. — 8-ме вид. доп. і перероб. — Житомир: ПП «Рута», 2009. — 912 с.

- 2. Гайдук І.О. Класифікація фінансових ресурсів підприємства [Електронний ресурс] / І.О. Гайдук

- 3. Кравцова А. М. Механізм формування та ефективного використання фінансових ресурсів машинобудівного підприємства: автореф. дис. на здобуття наук. ступеня канд. екон. наук: 08.00.04 — «Економіка та управління підприємствами (машинобудування)» [Електронний ресурс] / А. М. Кравцова. — Хмельницький, 2008. — 21 с

- 4. Ловінська Л. Г. Бухгалтерський облік [Електронний ресурс] / Л.Г. Ловінська, Л.В. Жилкіна, О. М. Голенко.

- 5. Ломикін І.А. Особливості управління фінансовими ресурсами в умовах ринкових відносин (на прикладі лікувальних установ): автореф. дис. на здобуття наук. ступеня канд. екон. наук: 08.02.03 — «Організація управління, планування і регулювання економіки» [Електронний ресурс] / І.А. Ломикін. — Донецьк, 2002. — 20 с.

- 6. Писаренко Т. М. Облік, аналіз і контроль ефективності використання фінансових ресурсів у бюджетних установах (на матеріалах установ охорони здоров’я Волинської області): автореф. дис. на здобуття наук. ступеня канд. екон. наук: 08.06.04 — «Бухгалтерський облік, аналіз та аудит» [Електронний ресурс] / Т. М. Писаренко. — Т., 2001. — 19 с.

- 7. Пікалова Н.О., Бобирь О.І. Економічна суть фінансових ресурсів підприємства[Електронний ресурс] / Н.О. Пікалова, О.І. Бобирь.

- 8. План рахунків бухгалтерського обліку активів, капіталу, зобов`язань, господарських операцій підприємств і організацій, затверджена наказом МФУ № 291 від 30.11.1999 р. (зі змінами і доповненнями) [Електронний ресурс]

- 9. Національне Положення (стандарт) бухгалтерського обліку № 1 «Загальні вимоги до фінансової звітності» № 87 зі змінами і доповненнями від 31.03.1013р. [Електронний ресурс]

- 10. Романенко О. А. Аналіз і контроль формування та використання фінансових ресурсів холдингових компаній (на прикладі торговельних холдингових компаній України): автореф. дис. на здобуття наук. ступеня канд. екон. наук: спец. 08.00.09 — «Бухгалтерський облік, аналіз і аудит (за видами економічної діяльності)» [Електронний ресурс] / О. А. Романенко. — К., 2008. — 21 с.