Облік амортизації й зносу основних засобів

Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об'єкта, який встановлюється підприємством при визнанні цього об'єкта активом (при зарахуванні на баланс), і припиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації. Річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або… Читати ще >

Облік амортизації й зносу основних засобів (реферат, курсова, диплом, контрольна)

У процесі використання об'єктів основних засобів економічні вигоди, втілені в них, втрачаються, у результаті чого зменшується балансова вартість, що відображається нарахуванням амортизації.

Об'єктом амортизації є всі, основні засоби, крім землі.

Амортизація — систематичний розподіл вартості необоротних активів, що амортизується, протягом строку їх корисного використання (експлуатації).

Вартість, що амортизується, — первинна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості.

Ліквідаційна вартість — сума коштів або вартість інших активів, які підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації) за вирахуванням витрат, пов’язаних із продажем (ліквідацією).

Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об'єкта, який встановлюється підприємством при визнанні цього об'єкта активом (при зарахуванні на баланс), і припиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

Термін корисного використання (експлуатації) — очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

Термін корисного використання визначається підприємством самостійно з урахуванням наступних чинників:

- — очікуваного використання об'єкта підприємством із запланованою потужністю або продуктивністю;

- — фізичного й морального зносу, що передбачається;

- — правових або інших подібних обмежень щодо строків використання об'єкта та ін.

Нарахування амортизації здійснюється щомісячно. Підприємства із сезонним характером виробництва річну суму амортизації нараховують протягом періоду роботи підприємства у звітному році.

Нарахування амортизації починається з місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання.

Нарахування амортизації припиняється, починаючи з місяця, наступного за місяцем вибуття об'єкта основних засобів.

Метод нарахування амортизації підприємство обирає самостійно.

П (с)БО 7 «Основні засоби» передбачає використання наступних методів:

1. Прямолінійний.

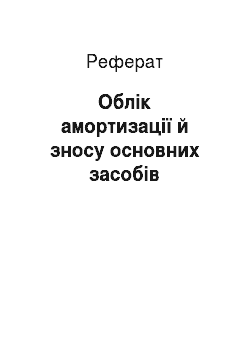

Річна сума амортизації визначається шляхом ділення вартості, яка амортизується, на термін корисного використання об'єкта основних засобів:

(1).

де Ф — первісна вартість;

Л — ліквідаційна вартість;

Тсл — термін корисного використання об'єкта основних засобів.

2. Виробничий.

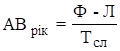

Місячна сума амортизації визначається як добуток фактичного місячного обсягу виробництва продукції (робіт, послуг) та виробничої ставки амортизації:

(2).

де Qміс — фактичний місячний обсяг виробництва;

Sвироб. — виробнича ставка амортизації, яка обчислюється діленням вартості, що амортизується, на загальний обсяг виробництва продукції (робіт, послуг), який підприємство очікує виробити (виконати) із використанням об'єкта основних засобів:

(3).

де Q — загальний обсяг виробництва продукції (робіт, послуг), який підприємство очікує виробити (виконати) із використанням об'єкта основних засобів.

3. Метод зменшення залишкової вартості.

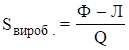

Річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації.

де Ба — залишкова вартість об'єкта на початок звітного року або первісна вартість на дату початку нарахування амортизації;

На — річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість:

(5).

4. Метод прискореного зменшення залишкової вартості.

Річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється, виходячи зі строку корисного використання об'єкта, і подвоюється:

(6).

де Нарік — річна норма амортизації,.

Нарік =100% / Тсл, (7).

Суть методів 3 і 4, які відносяться до методів прискореної амортизації, полягає в тому, що на початку експлуатації основних засобів сума амортизаційних відрахувань значно перевищує суму амортизаційних відрахувань у кінці строку корисного використання. Застосовуючи ці методи, базуються на тому, що нові основні засоби працюють ефективніше, витрати на їх ремонт не значні а з часом витрати на ремонт збільшуються. Це призводить до того, що сума амортизаційних відрахувань і витрат на їх ремонт практично не змінюється.

5. Кумулятивний (метод списання вартості за сумою чисел років).

Річна сума амортизації визначається як добуток вартості, що амортизується, та кумулятивного коефіцієнта:

(8).

де Ккум — кумулятивний коефіцієнт, розраховується діленням кількості років, що залишаються до кінця терміну корисного використання об'єкта основних засобів, на суму чисел років його корисного використання:

Ккум = кількість років до кінця корисного використання.

/ сума чисел років корисного використання, (9).

6. Метод нарахування амортизації відповідно до податкового законодавства.

Річна сума амортизаційних відрахувань розраховується за формулою:

(10).

де Ба = Б (а-1)+П (а-1)-В (а-1)-А (а-1),

Б (а-1) — балансова вартість на початок попереднього періоду;

П (а-1) — сума витрат на придбання основних засобів, виконання капітального ремонту, реконструкції, модернізації, покращення основних засобів у попередньому періоді;

В (а-1) — сума виведених із експлуатації основних засобів попередньому періоді;

А (а-1) -сума амортизаційних відрахувань, нарахованих у попередньому періоді.

Норма амортизації визначається в залежності від групи основних засобів (дивись п. 1.1):

- 1 група — 2%

- 2 група — 10%

- 3 група — 6%.

- 4 група — 15%.

Відображення на рахунках бухгалтерського обліку нарахування амортизації залежить від обраної на підприємстві схеми обліку витрат.

При використанні рахунків тільки 8 класу складаються проводки:

Дт83 Кт131.

При використанні рахунків 9 класу зміст бухгалтерських записів залежить від призначення об'єкта:

— по основних засобах виробничого призначення:

Дт23 Кт131 або Дт91 Кт131;

— по основних засобах адміністративного призначення:

Дт92 Кт131;

— по основних засобах, що використовуються для реалізації продукції:

Дт93 Кт131;

— по основних засобах житлово-комунального та соціально-культурного призначення:

Дт94 Кт131;

При використанні рахунків 8 і 9 класу процедура відображення на рахунках суми амортизації поєднує записи, що складаються при двох попередніх схемах:

1. — зарахування витрат до складу елементу «Амортизація»:

Дт83 Кт131;

- 2. — списання витрат за функціональною ознакою:

- — по основних засобах виробничого призначення:

Дт23 Кт83.

Дт91 Кт83.

— по основних засобах адміністративного призначення:

Дт92 Кт83.

— по основних засобах, що використовуються для реалізації продукції:

Дт93 Кт83.

— по основних засобах житлово-комунального та соціально-культурного призначення:

Дт94 Кт83.