Загальні умови страхування вантажів, що перевозяться автотранспортом

Декларування за певний період. В цьому випадку застрахованою вважається відповідальність перевізника по всіх перевезеннях, здійснюваних в період дії договору страхування. Страхувальник зобов’язаний періодично надавати відомості про фактичний обсяг фрахту за минулий період. Страховий тариф за цим варіантом страхування розраховується у відсотках від суми очікуваного фрахту перевізника за період… Читати ще >

Загальні умови страхування вантажів, що перевозяться автотранспортом (реферат, курсова, диплом, контрольна)

Автокарго — є підвид страхування вантажів, що здійснюються за допомогою автомобільних перевезень.

Питання відповідальності перевізника при наданні послуг з перевезень в межах України регламентуються Цивільним кодексом, Законами України «Про транспорт» (ст.13) і «Про автомобільний транспорт» (ст. 68), а також «Статутом автомобільного транспорту УРСР», що досі не втратив чинності, де також йде мова про відповідальність перевізника за збереження вантажу, прийнятого до перевезення. Всі вищезазначені нормативні акти прямо передбачають відповідальність транспортної компанії за вантаж. Визначена цими нормативно-правовими актами відповідальність перевізника може призвести до істотних фінансових збитків для перевізника. В цій ситуації, саме страхування стає основним і практично єдиним способом збереження фінансових ресурсів при виникненні і врегулюванні збитків. При страхуванні відповідальності перевізника всі витрати з відшкодування збитку у разі втрати вантажу, а також інші додаткові витрати бере на себе страхова компанія. 22].

Згідно з Цивільним кодексом України і статтею 133 Статуту автомобільного транспорту Української РСР автотранспортне підприємство несе відповідальність за прийнятий до перевезення вантаж — його втрату, нестачу, псування або пошкодження.

Страховий захист вантажів, як і транспортних засобів, здійснюється шляхом висновку договорів страхування.

Як правило, на практиці використовується три варіанти укладення договору страхування відповідальності перевізника вантажів рис. 1.3:[20; c.421].

Рис. 1.3. — Види договору страхування відповідальності перевізника

Декларування за певний період. В цьому випадку застрахованою вважається відповідальність перевізника по всіх перевезеннях, здійснюваних в період дії договору страхування. Страхувальник зобов’язаний періодично надавати відомості про фактичний обсяг фрахту за минулий період. Страховий тариф за цим варіантом страхування розраховується у відсотках від суми очікуваного фрахту перевізника за період страхування.

Обов’язкове декларування кожного вантажоперевезення. В цьому випадку незаявлене перевезення (тобто таке, що не задеклароване до його початку) вважається незастрахованим. Страховий внесок в цьому випадку розраховується на підставі базового страхового тарифу на одне перевезення.

Фіксований річний внесок за кожен транспортний засіб. В цьому випадку всі перевезення, що здійснюються в період дії договору страхування на вказаних в полісі транспортних засобах, вважаються застрахованими без подальшої подачі відомостей про фактичний розмір фрахту за період страхування. Страховий внесок при цьому розраховується на підставі базового страхового тарифу залежно від кількості транспортних засобів і умов перевезення вантажу. Цей варіант страхування є найпоширенішим серед українських автомобільних перевізників.

Вантаж може бути застрахований на користь особи (страхувальника або вигодонабувача), що має заснований на законі, іншому правовому акті або договорі інтерес у збереженні цього вантажу. При відсутності такого інтересу договір страхування вантажу є недійсним.

Договір страхування вантажу може полягати на підставі усної або письмової заяви страхувальника.

У страховій практиці договір страхування вантажу полягає звичайно на підставі письмової заяви страхувальника про страхування вантажу. Страхові організації пропонують страхувальникам для заповнення типові форми таких заяв.

У заяві страхувальником повинні вказуватися, як правило, що випливають зведення:[26; c.15].

- · повне і скорочене найменування страхувальника, адреса і телефон;

- · точне найменування вантажу (кожного з підлягаючому перевезенню предметів), рід упакування, число місць, вага;

- · номера перевізних документів (транспортні накладні, квитанції або коносаменти);

- · вид транспортного засобу: найменування, марка, тип, номер державної реєстрації (для водного судна — найменування, рік будівлі, тоннаж, приналежність);

- · спосіб відправлення вантажу (у трюмі, на палубі, навалом, насипом, наливом);

- · пункти відправлення, призначення і перевантаження вантажу;

- · дата відправлення вантажу і доставки в пункт призначення;

- · дійсна вартість вантажу;

- · страхова сума;

- · вид страхової відповідальності страховика, обираний страхувальником.

Страховик вправі зробити огляд підлягаючому страхуванню вантажу, а при необхідності - призначити експертизу для оцінки його дійсної вартості.

За рішенням страхової організації при спільному огляді застрахованого вантажу страховик і страхувальник складають його опис.

В описі вказуються дані, що характеризують кожен вид вантажу: точне найменування, тип, марка, номер (державної реєстрації, заводський і/або інвентарний), кількість, ціна одиниці і загальна вартість, рік випуску, номер техпаспорта — для технічних засобів, рід і якість упакування, вага, обсяг, страхова сума й ін.

Для оцінки імовірності настання страхового випадку з вантажем і можливими збитками страховикові необхідна й інша інформація.

Зокрема, багато видів вантажів вимагають особливих умов перевезення для їх збереження в силу специфічних властивостей вантажу (овочі, фрукти, швидкопсувні продукти харчування, тендітні, ламкі вироби, а також вантажі, піддані природного збитку).

Страхувальник зобов’язаний повідомити страховикові усі відомі страхувальникові обставини, що мають істотне значення для визначення ступеня ризику загибелі (знищення) або ушкодження, утрати вантажу .

Якщо після укладання договору страхування вантажу буде встановлено, що страхувальником дані страховикові свідомо помилкові зведення про обставини, що визначають імовірність настання страхового випадку з вантажем і можливі збитки, то страховик вправі зажадати признання договору страхування недійсним.

Для укладання договору страхування вантажу між страхувальником і страховиком повинне бути досягнуто згоди по істотних умовах договору, тобто про вантаж, що підлягає страхуванню; страхових ризиках (страхових випадках), що покриваються страхуванням; розмірі страхової суми; терміну дії договору страхування; страхової премії, що сплачується страхувальником.

У досягненні такої угоди реалізуються права та обов’язки сторін при укладанні договору страхування вантажу, що визначаються правовими нормами страхового і загальногромадянського законодавства. Цими ж нормами передбачається і відповідальність учасників угоди за неправомірні дії при укладанні договору страхування.

Головним обов’язком страховика при укладанні договору страхування вантажу є роз’яснення страхувальникові окремих положень правил (договору) страхування, що йому після ознайомлення з ними залишилися в якихось положеннях незрозумілими або допускають неоднозначне тлумачення.

Істотні умови страхування вантажу в договорі визначають основний його зміст і головні обов’язки сторін.

Так, страховик за договором страхування вантажу зобов’язується при настанні передбаченого договором події (страхового випадку) відшкодувати страхувальникові (вигодонабувачу) заподіяні внаслідок цієї події збитки в межах страхової суми. Страхувальник же зобов’язується сплатити за страхування страховикові встановлену договором страхову премію в передбачений термін одноразово або на виплат.

Договір страхування вантажу, як і будь-який інший договір страхування, набирає сили в момент сплати страхової премії або першого її внеску, якщо договором не передбачене інше.

Зокрема, за згодою сторін договору страхування вантажу може бути передбачена дія страхування (страховий захист) не з моменту сплати страхової премії (внеску), а пізніше — з визначеного етапу перевізного процесу.

У страхуванні вантажів застосовуються вироблені світовою страховою практикою види обсягів відповідальності страховика, що включаються в договори страхування вантажів і орієнтовані на визначені наслідки страхових подій, що є проявом окремих, декількох або всіх передбачених правилами страхування ризиків.

У правилах страхування вантажів страховики передбачають звичайно наступні види своєї відповідальності таблиця 1.3. 25].

Таблиця 1.3 — Види відповідальності при страхуванні вантажів.

№. | Вид відповідальності. | Характеристика. |

Страхування «з відповідальністю за всі ризики». | передбачає відшкодування страховиком збитків від ушкодження, загибелі (знищення) або утрати вантажу, що з’явилися наслідком будь-яких страхових випадків (ризиків) з їхнього повного переліку в правилах страхування вантажів. | |

Страхування «з відповідальністю за приватну аварію». | зобов’язує страховика відшкодувати збитки від ушкодження, загибелі (знищення) або утрати вантажу (з обліком застрахованих транспортних витрат), що з’явилися наслідком тих або інших визначених договором страхових випадків (ризиків), що представляють частина загального їхнього переліку з правил страхування вантажів. | |

Страхування «без відповідальності за ушкодження, крім випадків катастрофи». | передбачає відшкодування страховиком збитків від загибелі (знищення) або утрати вантажу, що з’явилися наслідком обмеженого, як і при страхуванні «з відповідальністю за приватну аварію», складу страхових випадків (ризиків). |

Збитки від ушкодження вантажу внаслідок цих страхових випадків не відшкодовуються при цьому виді відповідальності страховиком.

Але збитки від ушкодження вантажу в результаті події, визнаного катастрофою, страховик зобов’язується при даному виді відповідальності відшкодувати.

Відшкодування збитків по видах відповідальності при страхуванні вантажів виробляється в межах їхніх страхових сум по відповідних договорах страхування.

Крім цього, страховик зобов’язаний відшкодувати витрати страхувальника по зменшенню збитків, зроблені їм відповідно до вказівок страховика або самостійно, при настанні страхового випадку, навіть і в тому випадку, коли прийняті міри виявилися безуспішними.

Розмір відшкодування таких витрат пропорційний відношенню страхової суми до страхової вартості вантажу незалежно від того, що разом з відшкодуванням інших збитків сумарна величина їх може перевищити страхову суму.

Узагальнена оцінка обсягу страхової відповідальності страховика за договором страхування вантажу здійснюється по загальній величині страхової суми усіх видів застрахованих вантажів.

Страхова сума встановлюється за згодою сторін договору і не повинна перевищувати дійсну вартість вантажу на момент укладання договору страхування.

Вартість самого вантажу в пункті відправлення в момент страхування береться звичайно фактична, з урахуванням зносу, якщо він мається, і в принципі властивий даному видові вантажу (машини, устаткування, прилади, обчислювальна техніка, автомобілі й ін.).

Не враховується знос як такий у таких товарах, як паливо, будівельні матеріали, кольорові і дорогоцінні метали, твори мистецтва (живопису, скульптури й ін.), продовольчі і деякі інші вантажі.

У договорі страхування вантажу сторони можуть передбачити погоджений розмір франшизи (умовних або безумовної) у відсотках від страхової суми або в абсолютній грошовій величині.

З метою забезпечення фінансової стійкості і гарантованого виконання зобов’язань страховиком по виплаті страхувальникові страхового відшкодування при страхуванні вантажів від страхових випадків з великими обсягами відповідальності застосовуються співстрахування або перестрахування ризиків.

Термін дії договору страхування вантажів установлюється за згодою страхувальника і страховика.

Договір страхування вантажів може полягати на разове перевезення, на кілька перевезень протягом визначеного періоду часу, а також генеральний договір (генеральний страховий поліс), що укладається звичайно на рік за будь-якою схемою перевезення, включаючи «самовивіз». 23; c.268].

Систематичне страхування різних партій однорідних вантажів на подібних умовах може здійснюватися на підставі одного договору страхування — генерального страхового поліса.

У генеральному полісі звичайно указуються види вантажів; маршрути перевезення; вид транспорту; перелік страхових ризиків, від яких проводиться страхування; планований обсяг річного вантажообігу; орієнтовані терміни відправлення партій вантажу; максимальна (гранична) страхова сума перевезеного вантажу одним транспортним засобом; тарифна ставка і порядок сплати страхової премії.

У генеральному страховому полісі передбачається обов’язок страхувальника представляти страховикові по кожній партії вантажу необхідні зведення у встановлений термін .

За вимогою страхувальника страховик зобов’язаний видавати страхові поліси по окремих партіях вантажів, перевезених відповідно до генерального поліса. У випадку невідповідності змісту страхового поліса по окремій партії вантажу генеральному страховому полісові перевага при дозволі спірних питань віддається страховому полісові .

Страхова премія являє собою плату за страхування перевезеного вантажу, що сплачує страхувальник страховикові в порядку й у терміни, установлені договором страхування вантажів (включаючи транспортні витрати, фрахт). Розмір страхової премії визначається, як і в інших видах страхування, множенням страхового тарифу (ставка-ставки-брутто-ставки) на страхову суму. Якщо договором страхування встановлена безумовна (умовна) франшиза, то при розрахунку страхової премії зі страхової суми віднімається величина франшизи.

У випадку перевезення і страхування різнорідних видів вантажів з характерними для них різними ризиками і відповідно відрізняються рівнями тарифних ставок розрахунок страхової премії ведеться спочатку по окремих видах вантажів, потім визначається загальний розмір страхової премії за договором страхування.

Постійним страхувальникам вантажів за умови недопущення ними страхових випадків страховики надають знижки з підлягаючій сплаті страхової премії за страхування вантажу за черговим договором до 20% від страхової премії.

Страхова премія сплачується звичайно одноразово-перерахуванням безготівкових коштів на розрахунковий рахунок страховика або вноситься готівкою в його касу.

При страхуванні періодично перевезених страхувальником вантажів протягом досить тривалого періоду страхова премія за згодою сторін може сплачуватися на виплат. Однак перший внесок звичайно установлюється від 30 до 50% загальної страхової премії за договором страхування вантажів. Терміни сплати внесків по іншій сумі страхової премії встановлюються в страховому полісі.

Тарифні ставки (ставка-ставки-брутто-ставки) деякими страховими компаніями встановлюються з урахуванням умов міжнародної практики страхування вантажів і найважливіших факторів, що впливають на імовірність настання страхових випадків з вантажем. Зокрема, страхові тарифи розраховуються по класифікаційних групах вантажів стосовно до видів відповідальності страховика («з відповідальністю за всі ризики», «з відповідальністю за приватну аварію», «без відповідальності за ушкодження, крім випадків катастрофи») і для кожного виду транспорту у відповідному варіанті відповідальності.

Середні тарифні ставки змінюються в межах від 0,5 до 2,5…3,0% від страхової суми партії вантажу і зростають по всіх типах вантажів від виду відповідальності «без відповідальності за ушкодження, крім випадків катастрофи» до виду «з відповідальністю за всі ризики». 24; c.183].

При цьому в кожнім виді відповідальності тарифні ставки зростають від водного (повітряного) транспорту до залізничного і далі до автомобільного транспорту.

При укладанні договору страхування вантажу для обліку конкретного ступеня ризику настання страхового випадку до базових тарифних ставок застосовуються підвищувальні або понижуючі коефіцієнти.(Додаток А).

Окремі страховики встановлюють єдині базові тарифні ставки незалежно від виду вантажу по типах транспорту, але в залежності від величини страхової суми перевезеного вантажу. Рівень базових тарифних ставок у цих випадках звичайно вище і змінюється в певних межах.(Додаток Б).

Страхувальник (вигодонабувач) при настанні страхового випадку з вантажем, передбаченого договором його страхування, зобов’язаний діяти у порядку вказаному на рис. 1.4. 5; c.328].

Для одержання страхового відшкодування страхувальник (вигодонабувач) повинний пред’явити страховикові заява про страховий випадок з вантажем і про вимогу до страховика по виплаті страхового відшкодування.

До заяви додаються: страховий поліс (оригінал), документи компетентних органів, що підтверджують факт, обставини і причини настання страхового випадку з вантажем і його наслідку (висновку, акти огляду, уцінки, експертизи вантажу; страховий акт або аварійний сертифікат і т.п.).

Рис. 1.4 — Послідовність дій страхувальника (вигодонабувача) при настанні страхового випадку

Крім того, документами ж підтверджується право заявника на застрахований вантаж (транспортні накладні, вантажні квитанції, фактура-фактури-рахунки-фактури, коносамент, договір закупівлі-продажу).

Страхувальник зобов’язаний передати страховикові всі документи і докази, необхідні для здійснення страховиком, що виплатив страхове відшкодування по страховому випадку з вантажем, що перейшов до нього права вимоги страхувальника до винної особи, відповідальній за збитки .

Страховик, одержавши від страхувальника повідомлення про страховий випадок з вантажем, перевіряє, чи є відбулася подія страховим випадком .

Якщо подія, що відбулася, визнано страховим випадком, то страховик проводить наступні дії рис. 1.5:[4; c.209].

Рис. 1.5 — Дії страховика при настанні страхового випадку

Виплата страхового відшкодування може бути відстрочена до закінчення судового розгляду, якщо по фактах, зв’язаним зі страховим випадком з вантажем, пред’явлений однієї зі сторін до іншої сторони або до винної третьої особи, включаючи перевізника, позов про відшкодування збитків або порушена кримінальна справа.

Розмір страхового відшкодування, виплачуваного страхувальникові (вигодонабувачу), залежить від розміру збитку, заподіяного страховим випадком вантажеві, страхової суми, на яку вантаж був застрахований, і її співвідношення зі страховою вартістю вантажу, а також від виду відповідальності страховика за договором страхування.

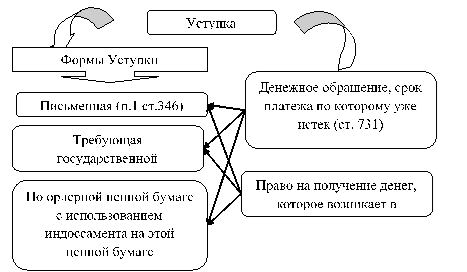

Загальний розмір страхового відшкодування (У) для усіх видів відповідальності страховика визначається по наступній формулі 1.1:[2; c.165].

(1.1).

де В — заподіяний застрахованому вантажеві збиток у результаті страхового випадку при даному виді відповідальності страховика за договором страхування вантажу;

Ф — сума безумовної франшизи, установленої договором страхування вантажу;

Р — витрати страхувальника (вигодонабувача) по зменшенню збитків при настанні страхового випадку з вантажем, зроблені за вказівкою страховика або в силу необхідності;

S — страхова сума застрахованого вантажу;

З — загальна страхова вартість вантажу (з урахуванням транспортних витрат, фрахту) у день страхування й у місці його перебування.

Розмір збитку визначається в залежності від наслідків страхового випадку для застрахованого вантажу.

При фактичній загибелі (знищенні), розкраданні (утраті) вантажу розмір збитку (збитків) дорівнює страхової вартості цього вантажу.

Якщо страхова сума застрахованого вантажу встановлена в договорі страхування рівної його страхової вартості, то збиток відшкодовується страховиком у повному розмірі.

При наявності франшизи (безумовної) розмір відшкодування збитку зменшується на її величину.

При ушкодженні вантажу внаслідок страхового випадку збиток може встановлюватися шляхом:

- 1) визначення різниці між колишньою (по рахунку-фактурі, транспортним документам) і зниженою в ціні вартістю вантажу (об'єкта майна), якщо його можливо використовувати без ремонту (відновлення);

- 2) розрахунку різниці між вартістю ремонту ушкодженого вантажу і залишками його частин, деталей, придатних для експлуатації (використання) або реалізації.

Страховик вправі відмовити у виплаті страхувальникові страхового відшкодування збитків, що виникли внаслідок подій і їхніх наслідків, що не визнаються страховими випадками .

Крім того, страховик вправі відмовити страхувальникові у виплаті страхового відшкодування (частково або цілком) у випадках, якщо:

- · страхувальник (вигодонабувач) не повідомив страховика (його представника) про настання страхового випадку в термін і способом, зазначеним і в договорі страхування вантажів ;

- · страхувальник (його представник) навмисне не прийняв розумних і доступних у сформованих обставинах мір з метою зменшення збитків при настанні страхового випадку з вантажем ;

- · про страховий випадок страхувальник (його представник) не повідомив у відповідні органи відповідно до їх компетенції або факт страхового випадку не підтвердився їхнім розслідуванням;

- · страхувальником (його представником) не були пред’явлені страховикові (його представникові), експертові потерпілий від страхового випадку вантаж, а також залишки від вантажу, що об'єктивно могли бути;

- · страхувальник (вигодонабувач) навмисне ввів страховика в оману щодо підстави й інтересу в збереженні вантажу при укладанні договору страхування, що було встановлено при розслідуванні страхового випадку;

- · страхувальник (вигодонабувач) увів страховика в оману щодо особливостей вантажу й обставин його перевезення, що мають істотне значення для визначення імовірності настання страхового випадку;

- · страховий випадок з вантажем відбувся при відхиленні від обумовленого договором маршруту перевезення або пунктів перевантаження (перевалки) без повідомлення про це відхилення страховика;

- · страхувальник (вигодонабувач) одержав повне відшкодування нанесеного застрахованому вантажеві збитку від імені, відповідального за збитки;

- · страхувальник (вигодонабувач) не передав страховикові всі документи і докази, необхідні для здійснення страховиком, що виплатив страхове відшкодування, що перейшло до нього права вимоги (у сумі виплаченого відшкодування) до винної особи, відповідальній за збитки, унаслідок чого реалізація цього права стала неможливої або страхувальник (вигодонабувач) відмовився від свого права вимоги до цьому особі.

Право страхувальника на пред’явлення претензій страховику обмежено строком позивної давності, яка встановлена законодавством України. Суперечки, які витікають з договору страхування, між страховиком та страхувальником вирішуються Арбітражним судом України або Господарським судом України.