Облік та розподіл загальновиробничих витрат при формуванні собівартості реалізованої продукції

Якщо на підприємстві одночасно виготовляється декілька видів продукції, то застосовується другий варіант вимірювання нормальної потужності, при якому використовується вхідні дані виробничого процесу, наприклад, прямі години праці, машино-години, пряма заробітна плата, прямі витрати матеріалів і ін., які потрібно витратити для виготовлення запланованої кількості продукції. Слід відмітити, що як і… Читати ще >

Облік та розподіл загальновиробничих витрат при формуванні собівартості реалізованої продукції (реферат, курсова, диплом, контрольна)

Облік загальновиробничих витрат на організацію виробництва та управління цехами, дільницями, відділеннями, бригадами та іншими підрозділами основного і допоміжного виробництва, також витрати на утримання та експлуатацію машин та устаткування ведеться на рахунку 91 «Загальновиробничі витрати «. Рахунок 91 — активний, витратний, збірно-розподільчий, призначений для обліку господарських процесів.

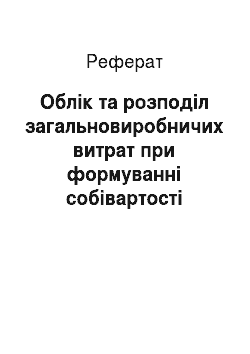

Загальна схема організації обліку загальновиробничих витрат представлена на рисунку 6.1 [26].

Рис. 6.1 Загальна схема організації обліку загальновиробничих витрат

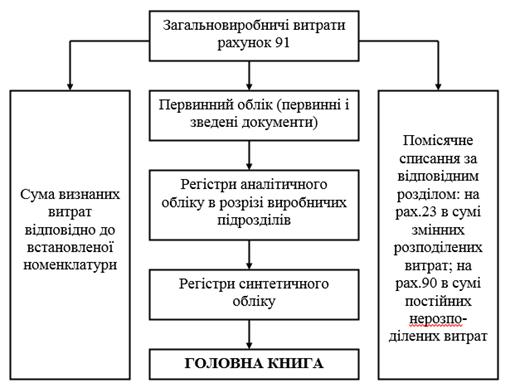

Облік загальновиробничих витрат здійснюється на основі зведених документів про витрати, в яких накопичуються дані із первинних документів по обліку витрачання виробничих запасів, нарахування заробітної плати, про рух основних засобів і інших необоротних активів, накладних, актів про виконані роботи і послуги, авансових звітів і інші. До зведених документів по обліку витрат відносяться: відомість розподілу матеріалів, відомість розподілу заробітної плати, відомість нарахування амортизації основних засобів, відомість нарахування амортизації інших необоротних активів, листки-розшифровки по обліку грошових витрат.

Аналітичний облік витрат ведеться за місцем виникнення і статтями витрат. Місцями виникнення загальновиробничих витрат є виробничі підрозділи (цехи, дільниці). Методичними рекомендаціями по застосуванню регістрів бухгалтерського обліку, затвердженими Міністерством Фінансів України від 29.12.2000 р. не передбачено облікові регістри для аналітичного обліку витрат в розрізі виробничих підрозділів. В журналі 5 і 5А передбачено відображення витрат в цілому по підприємству. Тому нами пропонується для обліку витрат по цехах і інших виробничих підрозділах використовувати відомість 12 «Затрати цехів», змінивши її нумерацію у відповідності до номера журналу (наприклад, відомість 5,2). яка мала місце при «Старій» журнально-ордерній формі обліку. На основі даних цих відомостей інформації про загальновиробничі витрати буде зазначатись в журналі 5 або 5А.

Схема документообігу по обліку загальновиробничих витрат представлено на рисунку 6.2.

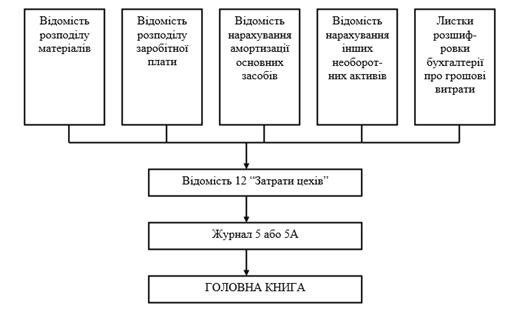

При плануванні та обліку загальновиробничі витрати поділяються на змінні та постійні. Змінні та постійні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, машино-годин, заробітної плати, обсягу діяльності, прямих витрат тощо. Змінні витрати повністю списуються на виробничу собівартість продукції. Змінні загальновиробничі витрати визначаються за фактичними обліковими даними. Якщо підприємство не веде окремого обліку постійних і змінних витрат або за обліковими даними неможливо визначити фактичної суми таких витрат, то для визначення змінних витрат може бути визначена питома вага цих витрат на одиницю продукції. Наприклад: електроенергія при незмінних тарифах буде рости прямо пропорційно росту обсягу виробництва.

Рис. 6.2 Схема документообігу по обліку загальновиробничих витрат

У зв’язку з цим суми змінних витрати можуть бути визначені як добуток обсягу виробництва на суму змінних витрат розрахованих на одиницю продукції.

Постійні витрати в межах нормальної потужності відносяться на виробництво, а нерозподілені постійні загальновиробничі витрати включаються до собівартості реалізованої продукції.

Підприємствам надане право самостійно встановлювати перелік і склад змінних і постійних загальновиробничих витрат, які слід відобразити в документі про облікову політику підприємства.

Порядок розподілу загальновиробничих витрат відповідно до П (С)БО 16 «Витрати» наведено на рисунку 6.3 [19]:

Рис. 6.3 Розподіл загальновиробничих витрат

Нормальна виробнича потужність — це очікуваний середній обсяг діяльності, який можливий за умов звичайної діяльності підприємства впродовж кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва. В цьому випадку слід відмітити, що може бути два варіанти вимірювання нормальної потужності [21].

Перший варіант — використання вихідних даних виробництва, наприклад, кількість готової продукції, яка повинна бути виготовлена протягом одного або кількох років чи операційної циклу (наприклад на лісокомбінаті - це кількість виробу якого планується виготовити протягом операційного циклу з обліком фактичної потужності лісокомбінату, тобто можливості лісокомбінату виготовити необхідну кількість продукції). Але використання в якості бази для вимірювання нормальної потужності вихідних значень виробництва має місце в тому випадку якщо підприємство виготовляє тільки один вид продукції.

Якщо на підприємстві одночасно виготовляється декілька видів продукції, то застосовується другий варіант вимірювання нормальної потужності, при якому використовується вхідні дані виробничого процесу, наприклад, прямі години праці, машино-години, пряма заробітна плата, прямі витрати матеріалів і ін., які потрібно витратити для виготовлення запланованої кількості продукції. Слід відмітити, що як і в першому та і в другому варіантах при визначені середнього обсягу діяльності до уваги приймаються прогнозовані значення можливих обсягів реалізації протягом декількох наступних років (можна використовувати і один рік) або операційний цикл, а потім для визначення нормальної потужності або застосовують ці об'єми, або визначають кількість відповідних вхідних параметрів, котрі необхідно витрати для виготовлення запланованої кількості продукції.

Нормальна потужність визначається підприємством самостійно, виходячи із запланованого обсягу виробництва основної діяльності підприємства та встановлюється відповідно до калькуляційної одиниці, прийнятої для даного об'єкта витрат.

Згідно з обліковою політикою на ДП ВАТ «Київхліб» «Хлібокомбінат № 12» загальновиробничі витрати списуються на витрати виробництва в розрізі усіх видів виробленої продукції підприємства виходячи з бази розподілу — фактичних витрат на оплату праці основних виробничих працівників протягом звітного періоду.

Розглянемо один із варіантів розрахунку бази розподілу загальновиробничих витрат підприємства, що наведений у табл. 6.1:

Таблиця 6.1. Розрахунок бази розподілу загальновиробничих витрат виробничого цеху.

№ за пор. | Показник. | 2007 р. | 2008 р. | 2009 р. | Усього (гр.3 + + гр.4 + гр.5). | База розподілу (гр. 6.: гр. 3). | |

З/п виробничих працівників, грн. | |||||||

Сума загальновиробничих витрат, грн. | |||||||

із них: | |||||||

постійні. | |||||||

зміні. | |||||||

Виходячи із цього розрахунку базою розподілу загальновиробничих витрат при нормальній потужності є показник 588 986 грн. Загальновиробничі витрати при цьому становлять 868 055 грн, у тому числі постійні 790 290 грн, змінні - 77 765 грн.

Про виборі бази розподілу слід звернути увагу на т. е. що зміною загальновиробничих витрат і відповідно змінною бази розподілу існує пропорційна або майже пропорційна залежність. Найчастіше в якості фази розподілу загальновиробничих витрат використовують:

- 1) ціну прямих матеріалів — якщо обсяги загальновиробничих витрат прямо пов’язані з величиною і кількістю матеріалів, з якими проводиться відповідні технологічні операції типовим прикладом в цьому випадку може бути виробництво на якому тільки збір виробів;

- 2) прямі витрати на оплату праці - якщо обсяги загальновиробничих витрат прямо пов’язані з величиною прямих витрат на оплату праці. Якщо наприклад, у виробництві для виготовлення певної продукції використовують складну техніку для управління якою наймають високооплачуваних кваліфікованих працівників, і одночасно для виробництва іншої продукції використовують працівників з більш низької кваліфікації, тоді використання витрат на оплату праці як бази розподілу приведе до того що велика частина загальновиробничих витрат припадає на виробництво, для виготовлення якого використовують складну техніку;

- 3) години праці - якщо немає різниці між величиною заробітної плати і вона майже для всіх однакова;

- 4) машино-години — якщо у виробництві використовують значні капіталовкладення і загальновиробничі витрати у більшій мірі пов’язані з використанням обладнання і техніки. Наприклад, значна ціна електроенергії для обладнання або ціна обслуговування обладнання і ін.

Розподіл загальновиробничих витрат проводиться в порядку, встановленому П (С)БО 16. Виходячи з очікуваного обсягу виробництва на один або декілька років, визначаються нормальний та фактичний рівень виробничої потужності і сума змінних та постійних загальновиробничих витрат.

Змінні та постійні витрати беруться фактичні за минулі періоди. Якщо підприємство не веде окремого обліку постійних і змінних витрат, або за обліковими даними неможливо визначити фактичну суму таких витрат, то для визначення змінних витрат може бути визначена питома вага цих витрат на одиницю продукції.

Наприклад, витрати на електроенергію при незмінних тарифах будуть зростати прямо пропорційно зростанню обсягу виробництва. У зв’язку з цим суми змінних витрат можуть бути визначені як добуток обсягу виробництва на суму змінних витрат, розрахованих на одиницю продукції.

Розраховуються коефіцієнти (нормативи) розподілу постійних та змінних загальновиробничих витрат на одиницю бази розподілу. Змінні витрати списуються за фактичною величиною. Загальна сума постійних витрат визначається різницею між сумою загальновиробничих витрат та змінними загальновиробничими витратами.

Норма постійних фактичних витрат звітного періоду розраховується добутком коефіцієнта (нормативу) постійних загальновиробничих витрат і фактичної бази розподілу.

Нерозподілені загальновиробничі витрати визначаються різницею між загальною сумою відповідних постійних витрат і нормою постійних фактичних витрат звітного періоду.

Наведемо приклад розподілу загальновиробничих витрат з урахуванням бази розподілу, визначеної вище.

У березні 2010 р. ДП ВАТ «Київхліб» «Хлібокомбінат № 12» з/п виробничих робітників склала 585 637,19 грн Загальновиробничі витрати становили 857 954,51 грн, у тому числі змінні — 125 648 грн.

Використовуючи дані бази розподілу, зазначені у табл. 6.1., проведемо розподіл загальновиробничих витрат (табл. 6.2).

Отже, до виробничої собівартості х/б виробів включаються змінні загальновиробничі витрати в сумі 70 652 грн і постійні розподілені в сумі 785 925 грн. Решта, 1377,51 грн включаються до собівартості продукції, реалізованої у звітному періоді.

Таблиця 6.2. Розрахунок розподілу загальновиробничих витрат за березень 2010 р.

№ п/п. | Показники. | Усього. | На одиницю бази розподілу (1 машино-годин). | Включення загальновиробничих витрат. | ||

До витрат на виробництво продукції (рахунок 23), грн. | До с/в реалізованої продукції (рахунок 90), грн. | |||||

База розподілу за нормальною потужністю, машино-годин. | Х. | Х. | Х. | |||

Загальновиробничі витрати за нормальною потужністю, грн. З них: | ||||||

Змінні: | ||||||

(ряд.2гр.3: ряд.1гр.3 = ряд.3 гр.4). | 0,132. | Х. | Х. | |||

Постійні: | Х. | Х. | ||||

(ряд.4гр.3: ряд.1.гр.3 = ряд.5 гр.4). | 1,342. | |||||

База розподілу за фактичною потужністю, машино-години: за звітний період, т. | 585 637,19. | Х. | Х. | Х. | ||

Фактичні загальновиробничі витрати, грн., з них: | 857 954,51. | Х. | Х. | Х. | ||

Змінні. | Х. | Х. | ||||

Постійні усього. (ряд.7гр.3. — ряд.8 гр.3). | 787 302,51. | Х. | Х. | Х. | ||

Постійні розподілені. (ряд.6.гр.3 х ряд.5.гр.4). | Х. | Х. | ||||

Постійні нерозподілені. (ряд.9.гр.3 — ряд.10.гр.3). | 1377,51. | Х. | Х. | 1377,51. | ||

Разом: | 857 954,51. | 1377,51. | ||||

Загальна величина загальновиробничих витрат, а також витрат на утримання та експлуатацію обладнання підприємства загалом є сумою відповідних витрат цехів основного виробництва; ці ж витрати допоміжних цехів включаються в собівартість реалізованої продукції підприємства через собівартість робіт, послуг, які виконуються допоміжними цехами для основного виробництва.

Витрати за статтями загальновиробничих витрат «Ремонт будівель, споруд, інвентаря», «Утримання апарату управління цеху», «Утримання іншого цехового персоналу» і «Амортизація будівель, споруд, інвентаря цеху» відносяться на рахунок № 91 «Загальновиробничі витрати» в кошторисно-нормалізованому порядку, виходячи з планового обсягу випуску продукції та норм витрат із відповідних статей, передбачених у річному плані.

У разі зміни обсягу продукції до норм витрат вносяться необхідні корективи з тим, щоб забезпечити погашення витрат. Якщо фактичні витрати перевищують суму, затверджену за кошторисом, ці відхилення списуються на собівартість продукції того періоду, в якому мало місце перевищення.

Якщо сума витрат на обслуговування виробництва за встановленими нормами перевищує фактичні витрати, то до собівартості продукції включаються фактичні витрати.

Контроль загальновиробничих витрат здійснюється в напрямі дотримання кошторису витрат та дотримання затверджених норм витрат лімітів споживання матеріалів, палива, енергії тощо.