Облік витрат та методи калькулювання собівартості продукції

На практиці виникає необхідність розрахунку точки беззбитковості та показника суми покриття в розрізі окремих видів продукції, груп клієнтів, регіонів збуту продукції та по підприємству в цілому. Для цього вдаються до так званої системи багатоступінчастого розрахунку суми покриття постійних затрат (багатоступінчастий директ-костинг). Основний зміст цієї системи зводиться до розподілу постійних… Читати ще >

Облік витрат та методи калькулювання собівартості продукції (реферат, курсова, диплом, контрольна)

Вітчизняна теорія й практика обліку витрат і калькулювання собівартості продукції ґрунтується на єдності завдань та цілей, які стоять перед обліком витрат і калькулюванням. Це означає, що вони зобов’язані забезпечити своєчасне, повне й достовірне відображення фактичних витрат, пов’язаних з виробництвом продукції, а також контроль за використанням матеріальних, трудових і фінансових ресурсів у процесі виробництва. Єдність в організації обліку витрат і калькулювання проявляється також в їх залежності від особливостей технології та характеру виробництва, різноманітності продукції і масовості її випуску.

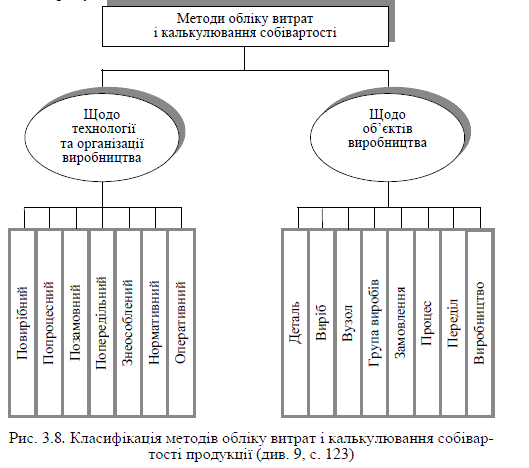

Виходячи з цього, у вітчизняній літературі прийнято ототожнювати методи обліку витрат і калькулювання собівартості продукції. Залежно від виду продукції, технологічної складності її виготовлення, організаційних особливостей на підприємстві можуть застосовуватися різні методи обліку витрат та калькулювання собівартості продукції. При цьому під методом обліку витрат і калькулювання у вітчизняній практиці прийнято розуміти сукупність прийомів і способів збору, нагромадження й систематизації інформації з метою обчислення собівартості продукції і контролю витрат. Більшість вітчизняних авторів розрізняють такі методи: попроцесний (простий), попередільний, позамовний та нормативний, хоч у деяких джерелах дається їх детальніша класифікація (див. рис. 3.8).

Недоліком такої класифікації є її побудова на двох різних принципах: способі контролю за витратами (поточний контроль за діючими нормами чи контроль за підсумками роботи за місяць) і способі групування витрат по об'єктах обліку (замовленнях, переділах або процесах).

Зважаючи на те, що виявлення відхилень від норм та облік цих відхилень не є відмітною рисою лише нормативного методу, багато вітчизняних авторів цілком слушно пропонують покласти в основу класифікації методів єдину ознаку — спосіб групування витрат на виробництво по окремих об'єктах обліку (замовленнях, переділах, процесах, окремих видах продукції, групах однорідних видів продукції тощо).

Класифікація методів обліку витрат і калькулювання собівартості продукції.

Однак до останнього часу бажаної єдності щодо класифікації вітчизняних методів обліку витрат та калькулювання собівартості продукції не спостерігається. Як і раніше, в нормативних документах (наприклад, у галузевих Методичних рекомендаціях з обліку витрат і калькулювання) серед основних методів називають позамовний, попередільний і нормативний, кожний з яких характеризується специфічними рисами й сферою застосування.

Хоч існують певні відмінності у сутності та сферах застосування, кожний з цих методів повинен забезпечити виконання наступних завдань:

визначення витрат за їх видами у розрізі елементів витрат і статей калькуляції;

групування витрат виробництва за місцем їх виникнення (центрами витрат) і по видах продукції;

обчислення собівартості одиниці продукції (робіт, послуг); контроль за витратами в процесі виробництва;

визначення й оцінка результатів діяльності виробничих підрозділів та підприємства в цілому.

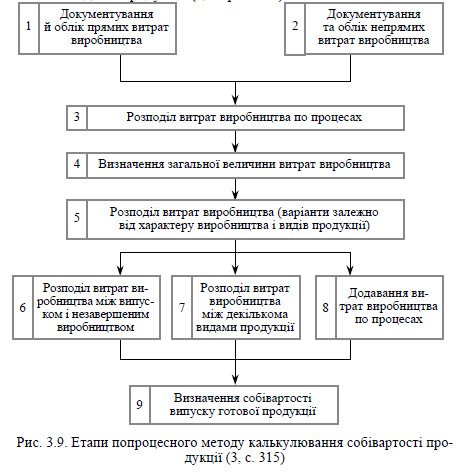

Розглянемо, як кожний з вітчизняних методів виконує вказані завдання. Попроцесний метод калькулювання собівартості продукції застосовується на підприємствах, для яких характерні масове виробництво одного або декількох однорідних видів продукції, короткий період технологічного процесу і відсутність у більшості випадків незавершеного виробництва. Прикладом можуть бути підприємства добувної промисловості, електричні й теплові станції, деякі підприємства хімічної та промисловості будівельних матеріалів тощо.

Сутність попроцесного методу полягає в тому, що всі витрати виробництва відповідного періоду відносяться на весь випуск продукції цього періоду. В зв’язку з цим собівартість одиниці продукції обчислюється шляхом ділення всіх витрат виробництва за період (як правило, за місяць) у цілому і по кожній статті витрат окремо на кількість готової продукції за даний період.

У літературі попроцесний метод часто називають простим або однопопередільним. Однак, зважаючи на те, що виробничий процес на підприємствах названих галузей поділяють переважно на стадії або процеси, по яких можна організувати облік витрат, цей метод доцільніше називати попроцесним. Такий поділ дає можливість посилити контроль за витратами і перетворити частину непрямих витрат у прямі (стосовно процесів), що позитивно впливає на точність калькуляційних розрахунків у випадку виробництва не одного, а декількох продуктів.

Якщо добувається або виробляється продукція одного виду і відсутні залишки незавершеного виробництва, загальна сума витрат за місяць і становить собівартість випуску. Однак у більшості випадків залежно від умов виробництва виникає необхідність розподілу витрат між випуском та незавершеним виробництвом або між видами продукції (див. рис. 3.9).

Облік калькулювання нормативних витрат На початку XX ст. Ф. Тейлором були розроблені пропозиції, що лягли в основу нормативного методу, який у 1911 р. у повному обсязі запровадив Дж. Чартер Гаррісон. У цей же період інженером Емер-соном були опубліковані статті щодо ролі обліку в підвищенні продуктивності праці, диференціації відхилень на ті, що є під контролем менеджерів і ті, що не залежать від них. З того часу у близько як 80% компаній США застосовують систему нормативного обліку витрат. Суть цього методу ґрунтовно описана у книзі відомого англійського вченого Коліна Друрі. У вітчизняній науці нормативний метод пов’язаний з іменем М. С. Жебрака.

Сутність нормативного методу полягає в нормуванні витрат у розрізі статей для визначення нормативу на випуск одиниці продукції. Нормативні витрати відображають заздалегідь визначені витрати для досягнення цілей бізнесу в умовах ефективного виробництва Якщо показники бюджету відносяться до всієї діяльності, то норматив до одиниці продукції.

Введення в облік уявлення про нормативні (стандартні) витрати було значним практичним кроком подальшого використання в обліку принципів кібернетики. Якщо раніше бухгалтерський облік був побудований на реєструванні фактів, що вже здійснилися в господарському житті, і відображав лише прямий зв’язок між здійсненим фактом і суб'єктом управління, то тепер з’явилася можливість забезпечення зворотного зв’язку, за рахунок дієвого контролю за ходом бізнес-процесів.

Система обліку та калькулювання за нормативними витратами грунтується на розробці нормативних витрат на фактичний обсяг виробництва у розрізі центрів відповідальності, зіставленні нормативних і фактичних витрат, аналізі відхилень, з’ясуванні причин виникнення відхилень, коригувальних діях.

Основними її елементами є облік витрат за діючими нормами, облік відхилень від норм і облік зміни норм. Вона сприяє підвищенню рівня оперативного управління виробництвом, оскільки забезпечує вирішення таких завдань:

створення системи діючих прогресивних норм та нормативів і на їх основі визначення нормативного рівня витрат (собівартості);

одержання інформації про витрати за нормами на окремі об'єкти витрат за статтями калькуляції;

реєстрацію та облік в оперативному порядку змін норм і нормативів, відхилень від норм за місцями і причинами виникнення та відповідальними службами;

контроль та узагальнення даних про фактичні втрати і непродуктивні витрати;

розрахунок фактичної собівартості на основі попередньо розрахованих витрат (нормативної калькуляції);

збір даних про виробничі витрати для формування раціональної техніко-економічної політики на підприємстві;

створення облікової бази для нормування, планування, бюджетування;

постійне підвищення достовірності, точності, оперативності обліку;

оцінка результатів роботи виробничих підрозділів і підприємства загалом.

Новизна сучасного підходу полягає в органічному взаємозв'язку обліку витрат за видами, місцями виникнення та об'єктами калькулювання, центрами відповідальності, щоб посилити контрольні функції в умовах поширення системи комп’ютеризації системи управління підприємством. Створення автоматизованого банку даних дозволить фіксувати в первинних облікових документах тільки обсяг виконаної роботи та відхилення від норм. Визначення суми витрат здійснюватиметься на основі інформації, яка зберігається у банку даних, обсягу робіт, відхилень від норм. Відпадає потреба у паперових носіях, використовуватимуться реєстратори та датчики. Зростає достовірність облікових даних. Вони уніфікуються, стають однаково корисними для всіх видів обліку.

Така система найкраще підходить для виробничих підприємств, чия діяльність складається з однакових операцій, які повторюються, тому застосовується на підприємствах обробних галузей промисловості (машинобудівної, шинної, меблевої, швейної, шкіряної, харчової), коли здійснюється масове та серійне виробництво різноманітної і складної продукції з великою кількістю деталей та вузлів.

Отже, зауважте, що система обліку та калькулювання за нормативними витратами включає:

поточний облік витрат окремо за діючими нормами і з урахуванням відхилень від них, виявлення місць, причин і винуватців відхилень;

системний облік зміни самих норм;

складання і періодичне коригування нормативної калькуляції, що базується на діючих нормах витрат;

визначення фактичної собівартості випущеної продукції як алгебраїчної суми нормативної її вартості, відхилень від норм і зміни самих норм;

формування звітів про витрати з деталізацією відхилень.

Норму можна розглядати як встановлений кількісний вираз ресурсу на виготовлення одиниці продукції за умови використання прогресивної технології та організації виробництва.

Нормативні витрати це заздалегідь встановлені витрати з урахуванням нормальних рівнів використання матеріальних цінностей, праці, виробничих потужностей та чинних цін для досягнення цілей в умовах ефективного виробництва.

Нормальна виробнича потужність це очікуваний середній обсяг діяльності, що може бути досягнутий за умови звичайної діяльності протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва. Можна теж застосовувати фактичний рівень виробництва, якщо він наближається до нормальної потужності.

Передумовою створення такої системи є розробка норм споживання ресурсів, цін (тарифів) на ці ресурси та підготовка нормативної калькуляції. Розробка норм здійснюється:

опираючись на попередній досвід;

базуючись на експериментальних методах.

Розрізняють такі основні види норм ідеальні та практичні (базові, досяжні).

Метою підготовки нормативної калькуляції є:

оцінка вартості виготовленої продукції, незавершеного виробництва, браку у виробництві;

планування та контроль.

Аназіз точки беззбитковості складова частина управлінського обліку Важливим завданням контролінгу (управлінського обліку) є калькуляція ціни, планування прибутку підприємства та асортименту продукції. Дійовим інструментом виконання цього завдання є розрахунок точки беззбитковості та необхідної суми покриття. Цей метод контролінгу зводиться до визначення мінімального обсягу реалізації продукції (за стабільних умовно постійних витрат), за якого підприємство може, з одного боку, забезпечити беззбиткову операційну діяльність у плановому періоді, з іншого — створити умови для самофінансування підприємства.

Точка беззбитковості характеризує обсяг реалізації продукції за якого прибуток підприємства дорівнює нулю, тобто виручка від реалізації продукції відповідає валовим затратам на її виробництво та реалізацію. Точку беззбитковості називають також точкою «порогового» прибутку чи точкою рівноваги. Розглядуваний метод побудований на тезі, що із збільшенням обсягів реалізації величина умовно постійних витрат на одиницю продукції зменшується.

Складовим елементом аналізу точки беззбитковості є розрахунок суми покриття (маржинального прибутку). Маржинальний прибуток — це показник, який характеризує частину виручки, що спрямовується на заміщення умовно постійних витрат і формування прибутку від реалізації. Розрізняють одноступінчастий (спрощений) та багатоступінчастий розрахунок суми покриття. За спрощеною схемою сума покриття дорівнює різниці між виручкою від реалізації продукції та умовно змінними витратами:

- (+) чиста виручка від реалізації

- (-) змінні (пропорційні витрати)

- (=) сума покриття

- (-) постійні витрати

- (=) прибуток

Система розрахунку суми покриття, яка ґрунтується на простому розподілі витрат на постійні та змінні, називається одноступінчастою системою «direct — costing». Суму покриття можна розраховувати як на весь обсяг реалізації, так і на одиницю продукції. В останньому випадку це різниця між оптовою ціною та умовно змінними витратами на виробництво одиниці продукції. В торгівлі сума покриття, як правило, відповідає торговельній націнці (зменшеній на величину непрямих податків). За допомогою показника суми покриття обчислюють приріст прибутку від реалізації кожної додаткової одиниці продукції. При цьому можна використати такий алгоритм розрахунку прибутку:

Пn = N (p — v) — F,.

На практиці виникає необхідність розрахунку точки беззбитковості та показника суми покриття в розрізі окремих видів продукції, груп клієнтів, регіонів збуту продукції та по підприємству в цілому. Для цього вдаються до так званої системи багатоступінчастого розрахунку суми покриття постійних затрат (багатоступінчастий директ-костинг). Основний зміст цієї системи зводиться до розподілу постійних витрат на окремі елементи залежно від мети розрахунку суми покриття. На рис. 11.4 наведена структурно-логічна схема розподілу постійних витрат за окремими рівнями їх формування, яка може бути взята за основу при розрахунку показників покриття. Залежно від рівня постійних витрат, який приймається в розрахунках, визначають суму покриття І, суму покриття ІІ і т. д. Приклад розрахунку суми покриття за системою багатоступінчастого директ-костингу наведено в табл. 11.4.

Рис. 11.4. Структура постійних (фіксованих) затрат

Першим етапом розрахунку суми покриття є правильний розподіл усіх витрат підприємства (чи витрат на виробництво певного виду продукції) на постійні та змінні.

До умовно змінних належать витрати, абсолютна величина яких зростає зі збільшенням обсягу випуску продукції і зменшується з його зниженням. До умовно змінних витрат належать витрати на сировину та матеріали, комплектуючі вироби, напівфабрикати, паливо та енергію, оплату праці працівникам, зайнятим у виробництві продукції, та ряд інших витрат.

Аналіз беззбитковості може проводитися як за допомогою відповідних математичних розрахунків, так і шляхом побудови графіків. У разі використання графічного методу аналізу точкою беззбитковості вважається точка перетину лінії сукупних (повних) затрат та лінії, яка характеризує виручку від реалізації продукції. До досягнення точки беззбитковості підприємство зазнає збитків від виробництва відповідного виду продукції, а після — отримує прибутки.

Позитивна різниця між фактичною виручкою від реалізації та виручкою від реалізації, що відповідає точці беззбитковості, називається зоною безпеки. На зазначену різницю підприємство може знизити обсяги реалізації або підвищити рівень затрат без загрози зазнати збитків. Підкреслимо, що кожне підприємство повинно прагнути розширити зону безпеки, оскільки чим вона менша, тим більшим є ризик одержання збитків.