До питання про ефективність управління державною власністю в наукомістких підприємствах

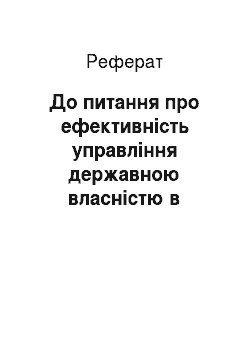

Рис. 1. Основні елементи системи управління державною власністю Враховуючи, що формування системи управління необхідно виводити з притаманних йому функцій і методів, підвищення ефективності управління державною власністю в умовах ринкової економіки, на нашу думку, необхідно пов’язувати з удосконаленням організації і контролю за використанням державної власності трудовими колективами в процесі… Читати ще >

До питання про ефективність управління державною власністю в наукомістких підприємствах (реферат, курсова, диплом, контрольна)

До питання про ефективність управління державною власністю в наукомістких підприємствах

Наявність державної власності обумовлює необхідність ефективного управління нею, що актуалізує розробку й уточнення теоретичних і методичних положень зі створення дійової системи управління державними об'єктами власності, включаючи такі майнові комплекси, як державні наукомісткі підприємства.

Питанню управління державною власністю приділяється значна увага в усіх економічно розвинених країнах. Вагомий вклад у розвиток теоретичних положень зробили І. Абалкін, М. Бронштейн, А. Воронкова, Ф. і Л. Гілбрейт, Дж. М. Кейнс, К. Маркс, Ф. Тейлор, А. Файоль, З. Шершньова й ін. Питання функціонального управління державними підприємствами ґрунтовно досліджувалося М. Білик, О. Єпіфановим, І. Сало, І. Д’яконовим. Водночас не отримав розвитку такий напрям, як оцінювання ефективності управління державною власністю в наукомістких підприємствах, що з плином часу набуває дедалі більшої актуальності з огляду на необхідність досягнення оптимальності й ефективності їхнього функціонування.

З переходом України до ринкової економіки механізми управління державною власністю зазнають змін. Цей процес триває і зараз у період адаптації країни до нових механізмів господарювання. В мінливих умовах господарювання необхідним є вдосконалення діючих методик управління державною власністю і наукомісткими підприємствами, пошук нових напрямів підвищення ефективності їх діяльності. Звідси метою дослідження є викладення теоретичних положень і методичних рекомендацій щодо визначення ефективності управління державною власністю в наукомістких підприємствах.

Одна з функцій держави в регулюванні економіки, як вважає ряд фахівців, має бути пов’язана зі створенням економічно і логічно вивіреної системи уявлень про критерії необхідності віднесення тих чи інших об'єктів під безпосередній керуючий вплив держави та створення жорсткого, детально регламентованого механізму управління державною власністю [1]. Інші автори навпаки вважають, що наявність державних підприємств — це анахронізм, їх необхідно приватизувати [2]. Але, як показує досвід, правильно організований у державних підприємствах внутрішньогосподарський механізм здатний мобілізувати трудовий потенціал працівників [3; 4]. Таким чином, на нашу думку, наявність державної власності є необхідною і виправданою, а звідси вимагається адекватна сучасним умовам система управління державною власністю.

Управління державною власністю в галузі досліджень і розробок, до якої належить більшість наукомістких підприємств, представляє собою свідомий, цілеспрямований вплив з боку держави на об'єкти, що належать їй на правах власності, та осіб, що використовують їх у процесі господарської діяльності. Держава, як власник, встановлює певні правила й умови володіння, користування і розпорядження цими об'єктами. Найбільший ефект від реалізації цих правил і умов досягається тоді, коли управлінський вплив держави в особі уповноважених органів влади здійснюється системно, тобто із застосуванням комплексу заходів, що утворюють систему управління державною власністю. Система управління державною власністю повинна базуватися як на загальних постулатах теорії управління, так і на специфічних особливостях, пов’язаних зі здійсненням правил і умов, встановлюваних державою як власником свого майна. Так, загальновідомо, що головною метою приватного власника, який використовує своє майно в процесі підприємницької діяльності, завжди є прибуток. На відміну від нього ряд державних організацій можуть бути зорієнтовані, передусім, не на одержання максимуму можливого прибутку, а на реалізацію соціальних завдань, забезпечення національної безпеки, розвиток науки і техніки. З урахуванням викладеного система управління державною власністю має включати в себе основні елементи (підсистеми) (рис. 1): 1) механізм управління (цілі, принципи, методи); 2) керуючу систему в статиці (структуру управління — функції й органи управління державною власністю); 3) керуючу систему в динаміці (процеси управління об'єктами державної власності); 4) підсистеми забезпечення системи управління державною власністю (облік, оцінка, кадрове забезпечення, контроль загальної ефективності тощо). Мету управління державною власністю можна сформулювати як забезпечення збереженості, розвитку, ефективного функціонування і використання всієї сукупності об'єктів державної власності в загальнонаціональних інтересах; забезпечення соціально прийнятних умов для здійснення процесу привласнення, володіння, користування, розпорядження і відчуження об'єктів власності в процесі виробництва, розподілу, обміну і споживання матеріальних та нематеріальних благ суб'єктами власності на основі відповідних законодавчо-нормативних документів.

Здійснення зазначеної мети держава досягає за допомогою підвищення економічної, соціальної й іншої ефективності, доходності об'єктів державної власності за рахунок застосування прогресивних форм, методів, засобів управління. При оцінці ефективності управління власністю необхідно виходити з: 1) оцінки наявності об'єктів власності, збереження їх кількісних характеристик і корисних властивостей; 2) оцінки ефективності управління використанням об'єктів власності в процесі простого і розширеного відтворення; 3) оцінки ефективності управління відносинами власності в процесі виробництва, розподілу, обміну і споживання матеріальних і нематеріальних благ; 4) оцінки ефективності управління наданням, збереженням і реалізацією прав суб'єктів власності.

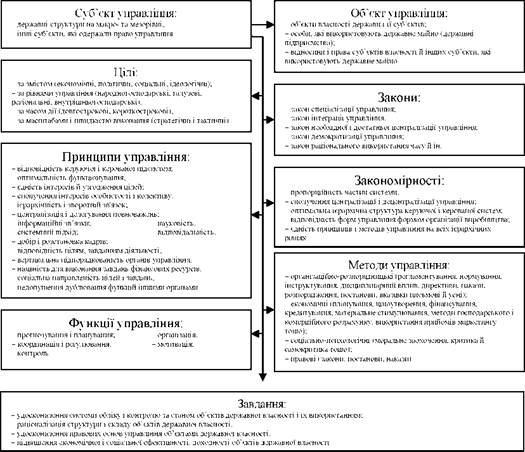

Оцінку ефективності управління власністю необхідно проводити також виходячи з рівнів управління в галузі досліджень і розробок: загальнодержавного, галузевого, регіонального, господарського, окремо виділяючи рівень управління з боку суб'єктів власності. Для оцінки ефективності управління об'єктами власності в процесі виробництва доцільно розглядати наступні напрями: визначати ефективність організації і функціонування системи управління з урахуванням ефективності роботи підприємства, використовуючи систему не лише кількісних, але й якісних показників. Шляхом порівняння зазначених показників з попередніми періодами або з показниками інших підприємств виявляти рівні і динаміку зміни ефективності управління власністю в наукомістких організаціях (рис. 2).

Рис. 1. Основні елементи системи управління державною власністю Враховуючи, що формування системи управління необхідно виводити з притаманних йому функцій і методів, підвищення ефективності управління державною власністю в умовах ринкової економіки, на нашу думку, необхідно пов’язувати з удосконаленням організації і контролю за використанням державної власності трудовими колективами в процесі господарської діяльності за допомогою правових, економічних й адміністративних методів управління. Виходячи з цього, необхідно опрацювати наступні основні напрями: 1) удосконалення нормативно-правових основ функціонування державних наукомістких підприємств; 2) підвищення професіоналізму керівництва державних наукомістких підприємств (удосконалення системи добору і призначення керівників на вакантну посаду, оцінка їх господарської діяльності); 3) контроль діяльності державних підприємств, раціональне визначення подальшої їх долі (ліквідація, фінансове оздоровлення тощо). Нормативно-правова база управління нерухомістю з боку державного власника включає напрями державних впливів; види і механізми управлінських впливів; умови і параметри середовища управління. Нормативно-правові основи управління державною власністю в галузі досліджень і розробок закладені в законодавчій базі регулювання майнових відносин та основних принципах державного управління. Законодавча база регулювання майнових відносин завдає початкові уявлення для наступного розвитку нормативно-правової основи [5]: 1) визначає зміст понять і склад нерухомого майна, майнових комплексів (підприємств) й інших складних об'єктів; 2) визначає поняття правочину, що з приводу власності не порушує законодавство, а також суспільні устої і збереженість навколишнього середовища; 3) визначає форми власності; розмежовує власність між рівнями: державна, відомча, комунальна, встановлює правила її використання; 4) забезпечує нормативно-правову базу для операцій з нерухомістю: купівля-продаж нерухомості і підприємств, приватизація державного майна, оренда будівель і споруд, оренда підприємств, довірче управління майном, іпотека, страхування тощо; 5) визначає поняття господарського ведення й оперативного управління (різні режими управління і розпорядження нерухомим майном); 6) встановлює обмеження і заборони на певні види операцій і угод з нерухомістю, в тому числі нормативно-правові положення містобудівного регулювання, приватизації, майнового оподаткування тощо; 7) визначає для власника тягар відповідального утримання належної йому нерухомості; права осіб, які не є власниками; 8) вводить інститут обов’язкових процедур при здійсненні тих чи інших дій з нерухомістю — обов’язкової державної реєстрації прав на нерухомість і угод з нею, обов’язкової оцінки нерухомості державного власника при підготовці і проведенні операцій з нею тощо.

Основною складовою управління державною власністю є також положення, що характеризують обмежувальні умови і параметри управління, які можуть носити прямий характер заборон і вилучення з оборотоспроможності для певних типів операцій і угод: заборони на операції, які можуть привести до відчуження державної власності (природних ресурсів, об'єктів державного значення й ін.). Одним з найважливіших механізмів забезпечення ефективного державного регулювання економіки наукомістких підприємств є система внутрішнього і зовнішнього контролю за розпорядженням державною власністю та її використанням. Найважливіша функція контролю — забезпечити дотримання встановлених норм і правил використання об'єктів державної власності в діяльності господарюючих суб'єктів. При цьому контрольні органи мають не лише фіксувати порушення, упущену вигоду і збиток для держави як власника даного майна, але й аналізувати причини таких порушень з метою їх усунення або мінімізації негативних наслідків для економічного розвитку.

Відносно державних наукомістких підприємств контроль з боку держави включає в себе: експертизу статутних документів, у тому числі в частині відповідності цивільному законодавству і типовому статуту; контроль відповідності контрактів з керівниками державних підприємств діючому законодавству і типовому контракту, звітів про діяльність керівників, у тому числі в частині досягнення встановлених показників економічної ефективності тощо; контроль за наділенням підприємств державним майном, ефективністю і доцільністю його використання і розпорядження ним; контроль за повнотою, своєчасністю і якістю аудиторських перевірок, які проводяться; контроль за ефективністю і доцільністю засновницької діяльності державних наукомістких підприємств; контроль за динамікою встановлених показників економічної ефективності, розподілом прибутку і перерахуванням частини прибутку державних наукомістких підприємств в бюджет у вигляді податків і вилучень.

Рис. 2. Види і показники ефективності управління державними наукомісткими підприємствами державна власність наукомісткий кадри Контроль за використанням державного майна передбачає зворотний зв’язок у системі управління майном і майновими відносинами, що сприяє підвищенню ефективності використання об'єктів державної власності. Дані контрольних заходів — це інформація про результати прийнятих раніше управлінських рішень. Звідси контроль не самоціль, а засіб поліпшення якісних і кількісних характеристик відповідної системи управління. Поряд із цим зворотний зв’язок базується на вже здійсненій дії і є вторинним відносно прийнятого і реалізованого управлінського рішення.

В цілому регулювання майнових відносин державних підприємств в галузі досліджень і розробок включає в себе три основні складові: 1) визначення нерухомого майна, форми, рівні державної власності, правочини володіння, користування, розпорядження, тягар утримання; 2) дозволені види угод і операції з нерухомістю, типи операцій з об'єктами нерухомості і майновими комплексами (підприємствами й ін.); 3) заборони, обмеження операцій і угод з нерухомістю. Кадрова політика відносно державних підприємств у галузі досліджень і розробок здійснюється на державному, регіональному, галузевому (відомчому) рівнях і на конкретних підприємствах. Кадрова політика в системі управління державною власністю виражається в сукупності ідеологічних, організаційних і фінансових підходів до роботи з кадрами [5]. Звідси основні напрями і форми підвищення рівня керівництва державними наукомісткими підприємствами мають три складові: ідеологічну, організаційну, фінансову. Ідеологічна сторона включає: розробку державної концепції формування і розвитку кадрового потенціалу в системі управління державною власністю; визначення професійно-кваліфікаційних вимог по основних функціонально-посадових категоріях працівників; визначення основних напрямів підготовки, перепідготовки і підвищення кваліфікації керівників і спеціалістів; розробку, узгодження і затвердження типових навчальних планів, програм; підготовку підручників, навчальних посібників, типових інструктивно-методичних матеріалів. Організаційна сторона передбачає: видання нормативних актів, які регламентують окремі питання кадрового забезпечення системи управління державною власністю; розробку загальної нормативної бази; встановлення єдиного порядку атестації спеціалістів і ліцензування окремих видів діяльності; створення відповідних атестаційних комісій на державному і регіональному рівнях; створення спеціалізованих навчально-методичних центрів; централізовану організацію навчання кадрів, включаючи підготовку кадрового резерву. Фінансова сторона враховує: фінансування централізованих форм навчання кадрів; фінансування науково-методичного і нормативного забезпечення всієї роботи з підготовки і підвищення кваліфікації кадрів; можливе створення консолідованого фонду для цих цілей; фінансування інформаційної і консультативної підтримки кадрів; визначення джерел коштів і порядку стимулювання персоналу.

Формування кадрового потенціалу в будь-якій системі звичайно відбувається по двох напрямах: набір і оновлення складу кадрів; професійний розвиток персоналу. Можливості, витрати і реальні результати цієї роботи на кожному із зазначених напрямів у державних підприємств неоднакові. Враховуючи досвід зарубіжних країн і трансформаційного періоду в Україні можна відзначити, що основний акцент у роботі з кадрами слід робити на підготовку власного резерву керівних кадрів. Так, у розвинених європейських країнах у провідних, процвітаючих фірмах пріоритет має саме розвиток власних кадрів. У таких країнах, як Данія, Фінляндія, Франція, Великобританія, Швеція, Туреччина обсяг ресурсів, що виділяються на вирішення цього завдання, становить 25−30% усіх витрат на кадрову роботу. В Німеччині на розвиток кадрів витрачається 34%, на залучення кадрів — 11% ресурсів [6]. Це пояснюється складністю пошуку і добору кадрів на ринку праці, великою складністю адаптації знову прийнятого працівника. В Україні для системи управління державною власністю спеціально підготовлених фахівців на ринку праці немає або дуже мало, тому проблема підготовки власних кадрів для державних наукомістких підприємств має особливе значення. При формуванні резерву важливо орієнтуватися не лише на людей, які займають керівні посади, але й на можливих претендентів на управлінську діяльність. При цьому виділяють оперативну і довготермінову підготовку резерву. Остання, на нашу думку, є особливо важливою.

Таким чином, розвиток державної власності, на нашу думку, має бути орієнтований на формування такої сукупності об'єктів державної власності, управління якою з боку держави, як власника, гарантує їх використання в загальнодержавних інтересах, дає змогу вирішувати нагальні соціально-економічні проблеми, попереджає експлуатацію об'єктів державної власності в інтересах вузького кола осіб, формування монопольних структур тощо. Основні напрями підвищення ефективності управління державною власністю в наукомістких підприємствах мають бути пов’язані з удосконаленням нормативно-правової бази функціонування цих підприємств, підвищенням професіоналізму менеджерів, забезпеченням відповідного контролю діяльності керівників і підприємств у цілому. Нормативно-правові основи управління державною власністю мають бути закладені в основних принципах державного управління, державній законодавчій базі і внутрішніх нормативних документах підприємства, які регулюють майнові відносини й використання об'єктів державної власності в процесі науково-технічної діяльності. Дотримання встановлених норм і правил використання об'єктів державної власності в наукомістких підприємствах має забезпечуватися контролем з боку держави, що також вимагає вдосконалення на науково обґрунтованій основі.

Бібліографічні посилання і примітки

- 1. Эффективность государственного управления: пер. с англ. / Общ. ред. С. Батчикова и С. Глазева. — М.: Фонд «За экономическую грамотность» — российский экономический журнал; Изд-во АО «Консалтбанкир», 1998. — 848 с.

- 2. Хубиев К. Государственная собственность и условия ее эффективности (методологический аспект) / К. Хубиев // Экономист. — 2003. — № 1. — С. 45−56.

- 3. Білик М.Д. Управління фінансами державних підприємств: монографія / М.Д. Білик. — К.: Знання, КОО, 1999. — 312 с.

- 4. Суханов Е. Общие положения о праве собственности и других вещных правах / Е. Суханов // Хозяйство и право. — 2005. — № 6. — С. 26−46.

- 5. Управление государственной собственностью: учебник / под ред. В. Кошкина. — Издание расшир. и доп. — М.: ЭМОС, 2002. — 664 с.

- 6. Савченко А. Экономические основы управления государственной собственностью / А. Савченко // Проблемы теории и практики управления. — 2003. — № 6. — С. 17.