Розділ 1. Загальна характеристика підприємства пат «кривбасзалізрудком»

На будівельній ділянці роль начальника виконує виконроб, який здійснює оперативний контроль за ходом будівельних робіт, стежить за дотриманням календарного графіка робіт, усуває причини, що порушують нормальний режим роботи, здійснює контроль за якістю готових об'єктів, розробляє пропозицію щодо попередження та зменшення відхилень від проекту. Здійснює також подачу розпоряджень майстрам по ходу… Читати ще >

Розділ 1. Загальна характеристика підприємства пат «кривбасзалізрудком» (реферат, курсова, диплом, контрольна)

Публічне акціонерне товариство «Криворізький залізорудний комбінат» є одним з провідних підприємств з видобутку залізної руди підземним способом на території України.

Рудні поклади, що освоюються шахтами ПАТ «Кривбасзалізрудком», є складовою частиною Криворізького залізорудного басейну. Криворізький басейн — це смуга залізорудних утворень шириною 3−5 кілометрів протяжністю близько 100 кілометрів з півдня на північ.

Промислова розробка залізної руди у Криворізькому басейні розпочалась у 1881 році. Через п’ять років, у 1886 році, обсяги видобутку становили 337 тисяч тонн. Особливо бурхливо розвивався видобуток залізної руди в нашому краї в період з 1927 по 1952 роки. Саме в той час було введено в дію більшість шахт. 3 цього часу Кривбас став головною сировинною базою чорної металургії Радянського Союзу.

Усі діючі нині шахти Кривбасу введені в експлуатацію в 60−70-х роках минулого сторіччя. З 1973 року по 1998;й вони входили до складу виробничого об'єднання «Кривбасруда» (яке 1998 року було перейменовано у Криворізький залізорудний комбінат).

Публічне акціонерне товариство «Криворізький залізорудний комбінат» засновано державною компанією «Укррудпром» на виконання спільного наказу Державного майна України від 19 лютого 2001 року № 66/245 «Про реорганізацію дочірнього підприємства «Криворізький державний залізорудний комбінат» згідно з законами України «Про підприємства в Україні», «Про господарські товариства», та Статутом ДАК «Укррудпром». Форма власності - колективна.

Свідоцтво про державну реєстрацію від 30.07.2001р. Серiя А01 № 563 988 (номер запису про заміну свідоцтва 271 050 001 000 807), код форми власності - 10 (приватна)(Додаток А).

Ідентифікаційний код платника податків за ЄДРПОУ- 191 307.

Індивідуальний податковий номер -1 913 004 054 (Додаток Б) Місцезнаходження ПАТ"Кривбасзалізрудком" відповідно до установчих документів: Україна, 50 029, м. Кривий Ріг Дніпропетровської області, вул. Симбірцева, 1 А.

Статутний фонд на дату початку перевірки ПАТ «Кривбасзалізрудком», відповідно до установчих документів, склав 1 991 233 326,00 (один мільярд дев’ятсот дев’яносто один мільйон двісті тридцять три тисячі триста двадцять шість) гривень, який поділяється на 1 991 233 326 простих іменних акцій номінальною вартістю 1 (одна) гривня.

Діяльність підприємства обслуговує комерційний банк «Приватбанк» в якому відкрито поточній рахунок у національній валюті-26 006 050 001 915 та поточний рахунок у іноземній валюті-26 003 050 002 069. МФО банку-305 299.

Нині публічне акціонерне товариство «Криворізький залізорудний комбінат» — найбільше підприємство України з видобутку залізної руди підземним способом.

Товариство створено з метою забезпечення сировиною металургійної, хімічної та інших галузей народного господарства, задоволення потреб населення, соціальних і економічних інтересів акціонерів та трудового колективу, а також отримання прибутку за рахунок усіх видів виробничої. комерційної, торгівельної, фінансової, посередницької та іншої господарської діяльності в порядку та за умов, встановлених чинним законодавством та Статутом.

Основним видом дiяльностi комбiнату є добування пiдземним способом залiзної руди. Комбiнат також здiйснює:

- — промислове виробництво гумотросових канатів;

- — дiяльнiсть з реконструкцiї та будiвництва шахтних пiдземних споруд;

- — оптову торгiвлю рудами залiза;

- — виробництво вибухових речовин;

- — виробництво збірних бетонних та залізобетонних виробів;

- — виробництво інших будівельних виробів з бетону;

- — оброблення каменю;

- — виробництво металевих конструкцій;

- — виробництво машин для добувної промисловості;

- — ремонт електроустаткування;

- — розподілення електроенергії;

- — виробництво та розподілення тепла.

До основних видiв товарної продукцiї комбiнату вiдносяться:

- — руда агломерацiйна (РА) з вмiстом залiза 56,00−63,5% для виробництва агломерату;

- -руда доменна (РД) з вмiстом залiза 46−50% для виробництва чавуну.

Інформація про одержані ліцензії (дозволи) на окремі види діяльності (Додаток В) Підприємство ПАТ «КЗРК» належить до гірничо-видобувної галузі, це галузь матеріального виробництва, до цієї галузі належать виробництва, різні за організацією та технологією. Основну частку залізної руди в Україні дає Криворізький басейн (близько 90%). Це найбільший район видобутку залізної руди у світі, тому і найбільші комбінати, пов’язані із видобутком залізної руди знаходяться в Кривому Розі, серед них і ПАТ «КЗРК».

Згiдно статуту у товариствi дiють наступнi органи управлiння:

- — загальнi збори акцiонерiв — вищий орган товариства;

- — наглядова рада — орган товариства, який представляє iнтереси акцiонерiв у перiод мiж проведенням Загальних зборiв i в межах своєї компетенцiї контролює i регулює дiяльнiсть виконавчого органу товариства;

- — правлiння — виконавчий орган товариства, який здiйснює керiвництво його поточною дiяльнiстю;

- — ревiзiйна комiсiя — орган товариства, який здiйснює контроль за фінансово — господарською дiяльнiстю виконавчого органу Товариства (Додаток Г).

До складу ПАТ «Кривбасзалізрудком» входять 10 структурних підрозділів, які створені без статусу юридичної особи та мають незакінчений баланс. Податки сплачуються консолідовано головним підприємством ПАТ «Кривбасзалізрудком».

Схема організаційної структури ПАТ «Кривбасзалізрудком» наведено у додатку (Додаток Д).

Структуру й штати відділу затверджує генеральний директор комбінату у відповідності з типовими структурами апарату управління й нормативами чисельності керівників, фахівців і службовців з урахуванням обсягу робіт.

Керівником виконавчого органу (дирекції) ПАТ «КЗРК» є генеральний директор, який здійснює керівництво поточною діяльністю комбінату.

Генеральному директору ПАТ «КЗРК» підпорядковані директори за напрямками роботи: директор з технічних питань, фінансовий директор, директор з комерційних питань, директор по персоналу, директор з капітального будівництва і загальних питань.

Структурою передбачено наявність посад заступників окремих директорів ПАТ «КЗРК».

Також в підпорядкуванні генерального директора знаходяться заступники генерального директора — з охорони праці, з юридичних питань та з кадрів і соціальних питань, які здійснюють свої повноваження відповідно до встановленого розподілу обов’язків.

Виробничо-технічний відділ відповідає за підготовку проектної документації об'єкта, узгодження проектної документації, здачу об'єктів. Очолює відділ начальник ПТО, який підпорядковується головному інженеру.

Головний інженер керує роботою технічних служб підприємства, несе відповідальність за виконання плану, роботу на будівельних об'єктах, використання новітньої техніки і технології, а також відповідає за виконання вимог з охорони праці та техніки безпеки, екологічної безпеки. Головний інженер очолює виробничо-технічна рада підприємства, що є дорадчим органом.

Йому підкоряються відділи:

- — експлуатації;

- — охорони праці і техніки безпеки;

- — будівельні ділянки.

Відділ охорони праці та техніки безпеки забезпечує :

- — нагляд і контроль за дотриманням вимог охорони праці відповідно до положень «Трудового Кодексу» та інших нормативних актів, що регулюють відносини у сфері охорони праці;

- — несе відповідальність за виконання вимог техніки безпеки на робочих місцях підприємства, навчання обслуговуючого персоналу безпечним методам роботи, проведення відповідних іспитів;

- — організовує спільно з відділом кадрів проходження регулярних медичних оглядів персоналу підприємства і т.п.

- — На будівельній ділянці роль начальника виконує виконроб, який здійснює оперативний контроль за ходом будівельних робіт, стежить за дотриманням календарного графіка робіт, усуває причини, що порушують нормальний режим роботи, здійснює контроль за якістю готових об'єктів, розробляє пропозицію щодо попередження та зменшення відхилень від проекту. Здійснює також подачу розпоряджень майстрам по ходу роботи. Якість продукції є визначальним у загальній оцінці результатів діяльності трудового колективу.

Майстри несуть основну виробничу навантаження і зайняті виконанням будівельних робіт. Відповідають за відповідність виконуваних робіт на об'єктах будівельним кресленням, актами виконаних робіт і розрахунків потреби матеріалів, відповідають за своєчасне проведення технічних оглядів, ремонтів устаткування, дотримання техніки безпеки довіреним персоналом, проведення технічного навчання і т.д.

Відділ головного енергетика разом з підлеглими йому підрозділами забезпечує безперебійне постачання підприємства електроенергією, теплом, стисненим повітрям, водою, киснем та іншим, а також відповідає за безперебійне постачання електроенергією, подачу тепла в адміністративні будівлі, подачу води і т.п. Проводить планування та здійснює ремонт енергетичного обладнання.

Головний бухгалтер здійснює облік коштів підприємства і господарських операцій з матеріальними та грошовими ресурсами, встановлює результати фінансово-господарської діяльності підприємства та ін., керує (через заст. гол. бухгалтера з економіки) роботою з планування та економічного стимулювання на підприємстві, підвищенню продуктивності праці, виявленню та використання виробничих резервів поліпшенню організації виробництва, праці та заробітної плати, організації госпрозрахунку та ін.

Бухгалтерія здійснює облік коштів підприємства і господарських операцій з матеріальними та грошовими ресурсами, встановлює результати фінансово-господарської діяльності підприємства та ін.

Інспектор з кадрів керує відділом кадрів, спільно з відділом з охорони праці та техніки безпеки організує проходження медогляду персоналу підприємства і т.п.

Відділ організації праці та заробітної плати розробляє штатний розклад, складає річні, квартальні та місячні плани з праці і заробітної плати, здійснює контроль за їх виконанням, розробляє заходи щодо підвищення продуктивності праці, впровадження прогресивних систем заробітної плати, розробляє положення про утворення та витрачання фонду матеріального заохочення, розробляє технічно обґрунтовані норми виробітку і проводить аналіз їх виконання, організовує і бере участь у розробці питань наукової організації праці тощо.

Всі структурні підрозділи ПАТ «КЗРК» підпорядковані керівництву товариства відповідно до напрямків роботи та здійснюють свої функції згідно з затвердженими в установленому порядку положеннями.

Для забезпечення ефективної діяльності підприємства пропонується:

- — розпочати роботи по заміні механічної та електричної частини скіпової підйомної установки ш. «Зоря», ш. «Октябрська»;

- — придбати основне технологічне обладнання на заміну зношеного та здійснити капітальний ремонт основного технологічного обладнання;

- — придбати допоміжне обладнання та здійснити капітальний ремонт допоміжного обладнання;

- — придбання нової високопродуктивної гірничопрохідницької техніки:

- — для будівництва нових горизонтів, — для проведення під поверхових виробок.

Аналіз господарської діяльності — комплексне вивчення результатів практичної роботи підприємств (фірм) за певний період, оцінка ефективності діяльності з метою виявлення резервів та визначення шляхів діяльності й надання необхідної інформації для оперативного керівництва різними ланками діяльності, одержання передбачених планом (бізнес-планом) показників.

Завдання аналізу господарської діяльності полягає в обґрунтуванні реальності плану, складеного на основі господарських договорів, вивченні та оцінці ходу його виконання на кожній ділянці виробництва, порівнянні результатів роботи з витратами, виявленні причин і факторів відхилень фактичних показників від аналогічних показників у звітному році, розробці заходів щодо усунення виявлених недоліків і використання внутрішніх можливостей для збільшення виробництва, поліпшення якості продукції тощо.

На основі даних фінансової звітності (Додаток Ж, И, Й, К, Л, М) проводимо аналіз основних техніко-економічних показників діяльності підприємства за 2009;2011 рр., дані розрахунків наведені у таблиці 1.1.

У 2010 році у порівнянні з 2009р. відбулося нарощення обсягів виробництва на 151%, а також зросла виручка від реалізації продукції на 154,7%.

Також у 2010 році спостерігаємо збільшення собівартості продукції на 22%, зокрема, збільшення витрат сировини та матеріалів, а також збільшення фонду оплати праці на 36%.

енергетичний бухгалтерський облік аудит Таблиця 1.1 Основні техніко-економічні показники фінансово-господарської діяльності ПАТ «Криворізький залізорудний комбінат» за 2009;2011рр.

Показники. | 2009 р. | 2010 р. | 2011 р. | Відхидення Абсолютне 2009;2010 рр. | Темп приросту 2009;2010рр. | Відхидення Абсолютне 2010;2011 рр. | Темп приросту 2010;2011 рр. |

1. Обсяг виробництва готової продукції у діючих цінах, тис. грн. | 151,48. | 37,44. | |||||

| 154,72. | 39,46. | |||||

3. Собівартістьреалізованоїпродукції тис.грн. | 21,72. | 28,49. | |||||

4. Чистий прибуток (збиток). | 495,88. | 50,65. | |||||

5. Витрати на 1 грн. продукції, грн. | 0,612. | 0,296. | 0,277. | — 0,316. | — 51,6. | — 0,02. | — 6,51. |

6. Собівартість у % до виручки. | 64,621. | 30,879. | 28,45. | — 33,742. | — 52,22. | — 2,428. | — 7,87. |

7. Кошти на поточному рахунку, тис.грн. | 61,1. | 37,65. | |||||

8. Середньообліко вачисельність штатних працівників облікового складу, чол. | 0,46. | — 95. | — 1,01. | ||||

9. Фонд оплати праці, тис.грн. | 35,88. | 14,98. | |||||

10. Дебіторськазаборгованість за продукцію (товари, роботи, послуги) тис.грн. | — 395 730. | — 52,7. | 10,512. | ||||

11. Кредиторськазаборгованість за продукцію (товари, роботи, послуги) тис.грн. | 41,17. | — 19 289. | — 22,13. | ||||

12. Середнязаробітна плата одного працюючого, грн. | 2457,5. | 3323,8. | 3860,7. | 866,3. | 35,25. | 536,9. | 16,15. |

У 2010 році зріс чистий прибуток на 495,9%, це відбулося за рахунок зростання виручки, а також зменшення витрат на 1 грн. товарної продукції на 52%.У 2010 році чистий прибуток становить 1 196 743 тис.грн.

Збільшилася сума коштів на поточному рахунку на 430 025 тис. грн і становить 1 560 778 тис.грн., що на 61% більше ніж у 2009 році.

Збільшення суми коштів на поточному рахунку відбулося через зростання обсягів продажу.

Дебіторська заборгованість у 2010 році зменшилася на 395 730 тис. грн., або на 53% і становить 355 254 тис.грн. Скорочення дебіторської заборгованості означає, що покупці оплатили продукцію яка була відвантажена раніше.

Зростання кредиторської заборгованості на41% свідчить про брак власних коштів. У 2010 році обсяг кредиторської заборгованості становить 87 180 тис.грн.

У 2010р. спостерігаємо зростання рівня середньомісячної заробітної плати на 866,3 грн. і у 2010р. становила 3323,8 грн.

Аналіз розрахунків у 2010;2011 рр. дає змогу зробити певні висновки щодо діяльності підприємства.

Обсяг виробництва готової продукції у 2022 р. зріс на 37%, що в абсолютному значенні становить 1 119 752 тис.грн.

Відповідно до збільшення обсягів виробництва зросла виручка від реалізації продукції у порівнянні з 2010 р, у2011 р. становить 4 002 038 тис.грн., що на 1 132 390 тис.грн. більше ніж у 2010р. або 39,5%.

Собівартість реалізованої продукції зросла на 252 464 тис.грн. і становить 1 138 582 тис.грн., що у відсотковому значенні означає, що собівартість зросла на 28,5%.

Ці зміни відбулися за рахунок нарощення обсягів виробництва, а також зростання ціни на ТМЦ та енергоресурси на 18−30%.

Чистий прибуток у звітному році зріс на50,6% і становить 1 802 878 тис.грн.

Показники витрат на 1 грн. товарної продукції та собівартість у відсотках до виручки у 2011 р. зменшилися істановлять: витратина1 грн. товарної продукції0,28,собівартість у відсотках до виручки 28,5%.

С ума коштів на поточному рахунку збільшилася на 37,7%, або на 426 939 тис. грн. і становить 1 560 778 тис.грн.

Середньооблікова чисельність працівників скоротилася на 95 осіб і становить 9322 особи, також спостерігаємо збільшення фонду оплати праці майже на 15%, або на 56 270 тис. грн, фонд оплати праці становить 431 882 тис.грн.

У 2011 р. відбулося зростання середнього рівня заробітної плати на 16,15% і становить 3860,7 грн.

Зростання дебіторської заборгованості у 2011 р. на 37 362 тис.грн., або на 10,5% відбулося за рахунок збільшення заборгованості за відвантажену продукцію покупцям і свідчить про надходження грошових коштів на підприємство у майбутньому періоді.

Скорочення кредиторської заборгованості є позитивним моментом і свідчить, що підприємству вистачає власних коштів для ведення бізнесу на погашення заборгованості яка виникла раніше.

Кредиторська заборгованість зменшилась на 22%, або на 19 289 тис.грн. і становить 67 891 тис.грн.

Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити не через один, нехай найважливіший показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують господарське становище підприємства (Додаток Н).

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов’язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством.

Дані для розрахунку показників наведені у додатку (Додаток П) Дані розрахунку показників фінансово-господарської діяльності наведенні у табл.1.3.

Таблиця 1.2 Характеристика основних показників фінансово-господарської діяльності ПАТ «КЗРК».

Показник. | Норматив. | 2009, тис.грн. | 2010, тис.грн. | 2011, тис.грн. | 2009;2010, тис.грн. | 2010;2011, тис.грн. |

1. Аналіз ліквідності. | ||||||

Коеф.покриття. | ?1. | 4,78. | 6,234. | 7,308. | 5,756. | 1,074. |

Коеф.швидкої ліквідності. | 0,6−0,8. | 4,47. | 5,569. | 6,668. | 5,122. | 1,099. |

Коеф.абсолютної ліквідності. | ?0 збільшення. | 2,01. | 4,128. | 5,258. | 3,927. | 1,130. |

Чистий оборотний капітал. | ?0 збільшення. | |||||

2. Аналіз платоспроможності(фінансової стійкості). | ||||||

Коеф.автономії. | ?0,5. | 0,831. | 0,854. | 0,997. | 0,023. | 0,142. |

Коеф.фінансування. | ?1зменшення. | 1,198. | 0,170. | 0,152. | — 1,027. | — 0,018. |

Коеф.забезп.влас.оборот.засобів. | Збільшення. | — 0,522. | 5,234. | 6,308. | 5,756. | 1,074. |

Коеф.маневреності ВК. | Збільшення. | — 0,558. | 0,411. | 0,459. | 0,969. | 0,048. |

3. Аналіз ділової активності. | ||||||

Коеф.обор.активів. | Збільшення. | 0,295. | 0,715. | 0,997. | 0,420. | 0,282. |

Фондовіддача. | Збільшення. | 0,296. | 0,740. | 1,002. | 0,444. | 0,262. |

Коеф.обор.ВК. | збільшення. | 0,355. | 0,848. | 1,056. | 0,493. | 0,208. |

4. Аналіз рентабельності. | ||||||

Коеф.рент.активів. | ?0 збільшення. | 0,072. | 0,298. | 0,449. | 0,226. | 0,0151. |

Коеф.рентабельності ВК. | ?0 збільшення. | 0,087. | 0,354. | 0,476. | 0,266. | 0,122. |

Коеф.рент.діяльнос. | ?0 збільшення. | 0,245. | 0,417. | 0,450. | 0,172. | 0,033. |

5. Аналіз майового стану підприємства. | ||||||

Коеф.зносу ОЗ. | Зменшення. | 0,831. | 0,820. | 0,806. | — 0,011. | — 0,014. |

Коеф.оновлення ОЗ. | Збільшення. | 0,015. | 0,033. | 0,039. | 0,017. | 0,006. |

Коеф.вибуття ОЗ. | Менше коеф.оновленн. | 0,005. | 0,007. | 0,009. | 0,002. | 0,002. |

Коефіцієнт покриття як у 2010 р. так і 2011 р. не відповідає нормативному значенню, тобто підприємство не має реальної можливості покриття поточних зобов’язань за рахунок його оборотних засобів. На кожну гривню поточних зобов’язань підприємства припадає у 2010р.-6,234 грн., оборотних активів, у 2011 р. — 7,308 грн. У 2009 р. значення показника становить 4,78 грн.

Значення коефіцієнта швидкої ліквідності у 2010;2011рр. є більшим за нормативне значення і свідчить, що за рахунок грошових коштів та очікувань фінансових надходжень може бути погашена велика частина поточних зобов’язань. Значення коефіцієнта у 2010р.-5,569 грн., у 2011р.-6,668грн. Значення коефіцієнта у 2009 р. становить 4,47 грн., що означає, що підприємство може погасити свої поточні зобовязання.

Значення коефіцієнта абсолютної збільшується із року в рік. У 2009 значення показника становить 2,01 грн., це свідчить що підприємство може погасити 20% поточної заборгованості за рахунок наявних грошових коштів. У 2010р. значення показника збільшилося до 4,128 грн., у 2011р.-5,258грн.

Багаторазове перевищення оборотних активів над короткостроковими зобов’язаннями дає змогу зробити висновок про, те що підприємство володіє значним обсягом вільних ресурсів, які формуються з власних джерел.

З погляду ефективності діяльності підприємства значне накопичення запасів, відволікання коштів у дебіторську заборгованість спричиняє уповільнення оборотності його коштів, а отже, призводить до зменшення матеріального прибутку. Тому необхідно встановити оптимальний розмір такого перевищення.

Щодо показника власні обігові кошти можемо сказати що у 2009р. в підприємства не залишиться власних коштів в розпорядженні після розрахунків за короткостроковими зобов’язаннями.

Хоча розглянуті показники ліквідності й відіграють важливу роль в аналізі платоспроможності підприємства, вони мають певні недоліки: статичність — показники розраховують на підставах балансових даних, що характеризують майновий стан підприємства на певну дату;мала інформативність для прогнозування майбутніх грошових надходжень і платежів, а саме це є одним із завдань аналізу платоспроможності.

Коефіцієнт автономії (фінансової незалежності) — показує, яку частину у загальних вкладеннях у підприємство складає власний капітал. Він характеризує фінансову незалежність підприємства від зовнішніх джерел фінансування його діяльності. З розрахунків можемо сказати, що підприємство фінансово незалежне на 83%-99%, у 2009;2011рр.

Коефіцієнт забезпеченості власними оборотними засобами показує, що у 2009р. значення є від'ємне і означає що оборотні активи не фінансується за рахунок засобів чистого оборотного капіталу. У 2010;2011рр. значення цього показника є позитивним, у 2010р. показник становить 5,234 грн., 2011р.-6,308 грн.

Коефіцієнт рентабельності активів не залежить від структури капіталу і характеризує прибуток, отриманий на одиницю активів підприємства або на одиницю всіх вкладених коштів. Чим ефективніше використовуються основні та оборотні засоби господарюючого суб'єкта, тим більшими будуть прибуток та рентабельність активів, а отже, рентабельність усього капіталу підприємства.

Значення коефіцієнта рентабельності власного капіталу суттєво залежить від структури капіталу: чим меншою є частка власних коштів у загальному обсязі фінансових ресурсів підприємства, тим вищим буде значення коефіцієнта за інших рівних умов. Зростання рентабельності власного капіталу може бути викликане як зростанням розміру прибутку, так і зменшенням частки власного капіталу в ресурсах підприємства, а отже, зростанням ризику структури капіталу.

Зростання рентабельності діяльності є позитивним моментом в діяльності підприємства, взагалі можемо сказати, що підприємство є прибутковим.

Аналіз коефіцієнтів майнового стану дає можливість зрозуміти нам, що підприємство ефективно використовує свої основні виробничі фонди і значення коефіцієнтів відповідає нормативним значенням.

Застосування узагальнюючих показників в аналізі дозволяє отримати лише загальну уяву про рівень ефективності використання матеріальних ресурсів і резерви її підвищення. Більш детальну інформацію забезпечує аналіз індивідуальних показників.

Індивідуальні показники: ефективність споживання окремих елементів матеріальних ресурсів (основних, допоміжних матеріалів, палива, енергії тощо), а також встановлення зниження матеріаломісткості окремих виробів (питомої матеріаломісткості). Питома матеріаломісткість окремих виробів може визначатися у вартісному, натурально-вартісному та натуральному вираженні. До індивідуальних показників ми віднесемо :паливомісткість продукції та енергомісткість продукції.

Паливомісткість продукції визначається за формулою:

Мп=Мп/ВП (1.1).

де, Мп-паливомісткість продукції;

Мп — вартість спожитого палива, тис.грн.

ВП — обсяг продукції(робіт, послуг), тис.грн.

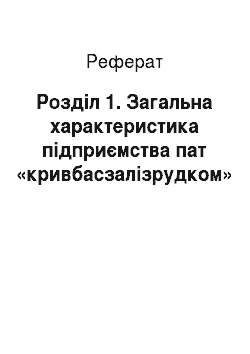

Показник показує, скільки затрат палива необхідно зробити на виробництво одиниці продукції. Динаміка показника зображена на рис. 1.1.

Рис 1.1 Динаміка паливоміскості продукції на ПАТ «КЗРК» 2009;2011рр.

Таблиця 1.3 Розрахунок показника паливомісткості ПАТ «КЗРК».

Показник. | Рік. | Відхилення, тис.грн. | |||

2009;2010рр. | 2010;2011рр. | ||||

Обсяг продукції, тис.грн. | |||||

Вартість спожитого палива, тис.грн. | |||||

Паливомісткість продукції. | 0,173. | 0,136. | 0,136. | — 0,0038. |

Ми бачимо, що затрати палива на одиницю продукції є незначними і якщо вони у 2009р. становили 0,17% то у 2010;2011рр.витрати палива на одиницю продукції знизилися і становлять 0,14%. Це є позитивним моментом зважаючи на те, що обсяг виробництва зростає, отже підприємство ефективно використовує наявні ресурси палива.

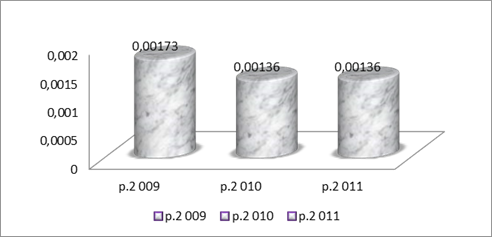

Питома вага паливно-енергетичних затрат в собівартості продукції визначається відношенням суми паливно-енергетичних затрат до повної собівартості виробленої продукції. Динаміка цього показника характеризує зміну паливо та енергомісткості продукції(див рис. 1.2).

Рис 1.2 Динаміка питомої ваги паливно-енергетичних затрат в собівартості продукції 2009;2011рр. на ПАТ «КЗРК»

Таблиця 1.4 Питома вага паливно-енергетичних затрат в собівартості продукції ПАТ «КЗРК».

Показник. | Рік. | Відхилення, тис.грн. | |||

2009;2010рр. | 2010;2011рр. | ||||

Собівартість реалі зованої продукції. | |||||

Вартість пожитого палива, тис.грн. | |||||

Паливомісткість продукції. | 0,283. | 0,459. | 0,0049. | 0,1 753. | 0,315. |

Аналіз показника показав, що питома вага палива в собівартості продукції зростає у 2010 р. значення показника збільшилося на 0,0018 грн. і складає 0,0046 грн., а у 2011 р. — 0,0049 грн.

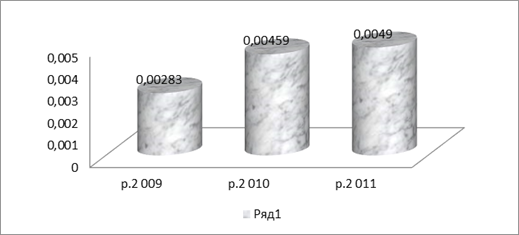

Розглянемо яку частину в запасах підприємства займає паливо, дані наведено в таблиці та зобразимо динаміку на малюнку (див.рис.1.3).Дані аналізу показали нам, що в цілому хоча і питома вага палива в запасах підприємства зростає проте їх частка є невеликою. У 2010 р. частка зросла на 0,3% і дорівнює 2,23%, а у 2011 р. питома вага палива в частині запасів становить майже 3%.

Рис. 1.3 Питома вага палива в запасах ПАТ «КЗРК» у 2009;2011рр.

Таблиця 1.5 Питома вага палива в запасах ПАТ «КЗРК».

Показник. | Рік. | Відхилення, тис.грн. | |||

2009;2010рр. | 2010;2011рр. | ||||

Паливо. | |||||

Запаси. | |||||

Питома вага. | 1,953 632. | 2,226 375. | 2,936 347. | 0,272 743. | 0,709 972. |

Аналіз основних фінансових показників показав нам, що підприємство працює ефективно, а показники прибутковості зростають із року в рік. Підприємство ефективно використовує свої виробничі фонди та є платоспроможним. Аналіз показників ліквідності показав нам, що підприємство має значне накопичення запасів, що відволікає кошти у дебіторську заборгованість спричиняє уповільнення оборотності його коштів, а отже призводить до зменшення матеріального прибутку. Тому необхідно встановити оптимальний розмір такого перевищення.

Аналіз індивідуальних показників дає змогу зрозуміти, що питома вага палива на підприємстві коливається в межах 2%-3%. Питома вага паливно-енергетичних затрат в собівартості продукції зростає, це значення коливається в межах 0,3%-0,5%.