Аналіз кредиторської заборгованості ТзОВ «Дарсі»

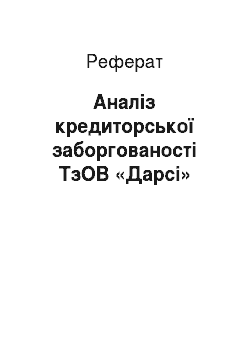

Отже, за даними таблиці можна зробити висновки, що у 2010 році кредиторська заборгованість у частці поточних зобов’язань склала 96%, а інші зобов’язання — 4%. В 2011 році дані показники становлять 70% та 30%, а в 2012році кредиторська заборгованість за товари, роботи, послуги в поточних зобов’язаннях склала 75%, а інші зобов’язання — 25%. Це свідчить про те, що більшу частину поточних зобов’язань… Читати ще >

Аналіз кредиторської заборгованості ТзОВ «Дарсі» (реферат, курсова, диплом, контрольна)

Аналіз динаміки та структури кредиторської заборгованості

Для початку проаналізуємо структуру кредиторської заборгованості за 2010;2012 роки (табл.3.1.).

Таблиця 3.1.

Структура кредиторської заборгованості ТзОВ «Дарсі» за 2010;2012 роки, %.

Стаття. | за даними балансу на кінець року. | Питома вага,%. | ||||

Кредиторська заборгованість за товари, роботи, послуги. | 2558,00. | 1823,00. | 2359,00. | 81,65. | 62,54. | 65,7. |

— з бюджетом. | 17,00. | 29,00. | 1,00. | 0,54. | 0,99. | 0,03. |

— зі страхування. | 11,00. | 12,00. | ; | 0,35. | 0,41. | ; |

— з оплати праці. | 18,00. | 20,00. | ; | 0,57. | 0,69. | ; |

— із внутрішніх розрахунків. | ; | ; | ; | ; | ; | ; |

Інші поточні зобов’язання. | 67,00. | 157,00. | 32,00. | 2,14. | 5,39. | 0,89. |

Баланс. | 3133,00. | 2915,00. | 3589,00. | 100,00. | 100,00. | 100,00. |

Отже, дані розрахунків таблиці 3.1 дають змогу зробити висновок, що найбільшу частку в загальній кредиторські заборгованості складає кредиторська заборгованість за товари, роботи, послуги. Так в 2010 році вона склала 81,65%, в 2011 — 62,54%, а в 2012 — 65,7%.

Найменш вагомими статтями є інші поточні зобов’язання — 2,14% та 5,39% в 2010 та 2011 роках, а в 2012 — 0,89%.

Проаналізувавши структуру кредиторської заборгованості, визначимо її динаміку зміни (табл.3.2).

Таблиця 3.2.

Динаміка зміни кредиторської заборгованості ТзОВ «Дарсі» за 2010;2012 роки, тис.грн.

Стаття. | за даними балансу на кінець року. | Абсолютне відхилення, тис.грн. | Відносне відхилення, %. | ||||

2011;2010. | 2012;2011. | 2011/2010. |

| ||||

Кредиторська заборгованість за товари, роботи, послуги. | 2558,00. | 1823,00. | 2359,00. | — 735,00. | — 29. | ||

— з бюджетом. | 17,00. | 29,00. | 1,00. | 12,00. | — 28. | — 97. | |

— зі страхування. | 11,00. | 12,00. | ; | 1,00. | — 12. | — 100. | |

— з оплати праці. | 18,00. | 20,00. | ; | 2,00. | — 20. | — 100. | |

— із внутрішніх розрахунків. | ; | ; | ; | ; | ; | ; | ; |

Інші поточні зобов"язання. | 67,00. | 157,00. | 32,00. | 90,00. | |||

Баланс. | 3595,00. | 2915,00. | 3589,00. | — 218,00. | — 6,1. |

Отже, за даними таблиці 3.2 можна зробити такі висновки:

- 1. Стаття Кредиторська заборгованість за товари, роботи, послуги у 2011 році зазнала зменшення на 735 тис. грн. або на 29% у відношенні до 2010 року, а в 2012 році зросла на 566 тис. грн. або на 24% у відношенні до 2011 року

- 2. Поточні зобов’язання за розрахунками (крім внутрішніх розрахунків) протягом досліджуваного періоду збільшуються, що в абсолютному значенні становить 12 тис. грн для розрахунків з бюджетом, 2 тис. грн з оплати праці та 1 тис. грн зі страхування. Збільшилося значення статті Інші поточні зобов’язання на 90 тис.грн.

Така тенденція є позитивною, оскільки відбувається помітне скорочення боргів підприємства.Динаміку зміни кредиторської заборгованості на пртязі трьох років відображено на рис. 3.1.

Рисунок 3.1 Динаміка зміни кредиторської заборгованості.

Для проведення аналізу кредиторської заборгованості, доцільно визначити питому вагу заборгованості підприємства в його загальних зобов’язаннях (табл.3.3).

Таблиця 3.3.

Визначення частки кредиторської заборгованості в зобов’язаннях та загальному майні підприємства.

Стаття. | За даними балансу на кінець року. | Частка у поточних зобов’язаннях,%. | ||||

Кредиторська заборгованість за товари, роботи, послуги. | 2558,00. | 1823,00. | 2359,00. | |||

Інші зобов’язання. | 113,00. | 795,00. | 785,00. | |||

Всього зобов’язань. | 2671,00. | 3144,00. |

Отже, за даними таблиці можна зробити висновки, що у 2010 році кредиторська заборгованість у частці поточних зобов’язань склала 96%, а інші зобов’язання — 4%. В 2011 році дані показники становлять 70% та 30%, а в 2012році кредиторська заборгованість за товари, роботи, послуги в поточних зобов’язаннях склала 75%, а інші зобов’язання — 25%. Це свідчить про те, що більшу частину поточних зобов’язань скалала статя кредиторська заборгованість за товари, роботи, послуги та на протязі 3 років відмічається незначне зменшення даної статті в абсолютному значенні та в загальному обсязі зобов’язань ТзОВ «Дарсі».

Оборотність кредиторської заборгованості обчислюємо згідно формули 3.1.

Ок=В:Д (3.1),.

де Ок — оборотність кредиторської заборгованості;

В — виручка від реалізації продукції;

Д — середня кредиторська заборгованість.

Для ТзОВ «Дарсі» даний показник становить:

2010 рік Ок = 44 582/(2718+2558)/2 = 16,9,.

2011 рік Ок = 22 563/(2558+1823)/2 = 10,3,.

2012 рік Ок = 22 746/(1823+2359)/2 = 10,88.

2. Період погашення кредиторської заборгованості:

Пк =360 днів: Ок, де Пк — період погашення кредиторської заборгованості;

Ок — оборотність кредиторської заборгованості.

Отже на ТзОВ «Дарсі» період погашення кредтоської заборгованості становить :

2010 рік Пк = 360/16,9 = 21 день,.

2011 рік Пк = 360/10,3 = 35 днів,.

2012 рік Пк = 360/10,88 = 33 дні.

3. Частка кредиторської заборгованості в загальному обсязі поточних активів:

Кз=[Кз:Пз]100,.

де Кз — частка кредиторської заборгованості в поточних активах;

Кз — кредиторська заборгованість;

Пз — поточні зобов"язання.

Даний показник був розрахований і становить:

2010 рік Кз =[ 2558: 2671] Ч 100 = 95,77%,.

2011 рік Кз = [1823: 2618] Ч 100 = 69,63%,.

2012 рік Кз = [2359: 3144] Ч 100 = 75,03%.

4. Відношення середньої величини кредиторської заборгованості до виручки від реалізації визначається за формулою:

Кз=К:В, Де К — середня величина кредиторської заборгованості;

В — виручка від реалізації продукції.

2010 рік Кз = 2638/44 582 = 0,059,.

2011 рік Кз = 2190,5/22 563 = 0,097,.

2012 рік Кз = 2091/22 746 = 0,092.

Поряд з динамікою кредиторської заборгованості при її аналізу необхідно розглянути динаміку дебіторської заборгованості. Це дасть моживість об'єктивніше оцінити та проаналізувати показники кредиторської заборгованості.

Для порівняльного аналізу використаємо розрахунки на ведені в таблиці 3.5.

Табиця 3.5.

Розрахунок показників динаміки та структури дебіторської та кредиторської заборгованості на ТзОВ «Дарсі».

Стаття. | Значення на кін. Року. | Частка в загальному підсумку, %. | Абсолютна зміна, тис.грн. | Відносна зміна, %. | ||||||

1Дебіторська заборгованість. | 426,00. | 412,00. | 657,00. | 13,6. | 14,13. | 18,31. | — 14. | — 3. | ||

2Кредиторська заборгованість. | 2558,00. | 1823,00. | 2359,00. | 81,65. | 62,54. | 65,73. | — 735. | — 29. | ||

3 Оборотні кошти. | 3045,00. | 2839,00. | 3514,00. | 97,19. | 97,39. | 97,91. | — 206. | — 8. | ||

4 Поточні зобов’язання. | 2671,00. | 2618,00. | 3144,00. | 85,25. | 89,81. | 87,60. | — 53. | — 2. | ||

5 Баланс. | 3133,00. | 2915,00. | 3589,00. | 100,00. | 100,00. | 100,00. | — 218. | — 7. |

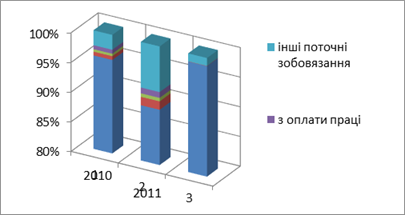

Як показують розрахунки наведені в таблиці 3.5, для статей дебіторська та кредиторська заборгованість спостерігається різна тенденція протягом досліджуваного періоду. У 2011 році для показника Дебіторська заборгованість спостерігається зменшення на 14 тис. грн на 3% у відношенні до 2010року. Даний показник є свідченням зростання платіжної дисципліни щодо дебіторів на ТзОВ «Дарсі». Поряд з цим відбувається зменшення Кредиторської заборгованості на 735тис.грн. А у 2012 році в порівнянні з 2011 роком спостерігається збільшення показника статті Дебіторська заборгованість на 245тис.грн., а показник Кредиторської заборгованості збільшується на 536 тис. грн. або 29%. Дана тенденція є негативною в цілому для підпримєства, оскільки зниження платіжної дисципліни дебіторів може в наступних періодах негативно вплинути на загальну платіжну дисципліну загалом по підприємству, так по кредиторській заборованості зокрема. Частку кредиторської та дебіторської заборгованості в поточних зобов’язаннях відображено на рис. 3.2.

Рисунок 3.2 Відображення частки дебіторської та кредиторської заборгованості в поточних зобов’язаннях ТзОВ «Дарсі».

Таблиця 3.6.

Розрахунок частки великих кредиторів в кредиторській заборгованості ТзОВ «Дарсі».

Кредитори. | Значення на кін. року. | Частка в загал. підсумку, %. | ||||

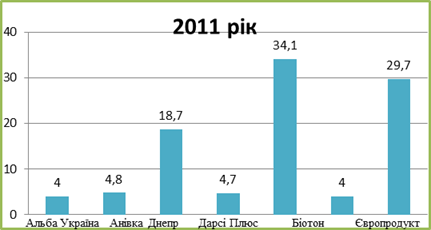

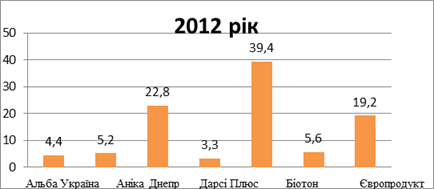

Альба Україна. | 266,312.75. | 73,471.01. | 103,374.74. | 10,3. | 4,0. | 4,4. |

Аніка Днепр | 82,532.20. | 88,255.74. | 123,469.82. | 3,1. | 4,8. | 5,2. |

Дарсі Плюс. | 883,431.23. | 340,607.53. | 538,911.96. | 34,3. | 18,7. | 22,8. |

Біотон. | 35,309.34. | 86,181.74. | 78,181.77. | 1,3. | 4,7. | 3,3. |

Європродукт. | 568,220.10. | 621,702.35. | 929,308.28. | 22,1. | 34,1. | 39,4. |

Оптима — Фарм. | 163,238.94. | 73,290.75. | 132,084.47. | 6,3. | 4,0. | 5,6. |

Інші кредитори. | 641 236.545. | 539 215.81. | 454 016.45. | 25,0. | 29,7. | 19,2. |

Кредиторська заборгованість за товари, роботи, послуги. | 2,557,831.44. | 1,822,724.93. | 2,359,347.49. | 100,0. | 100,0. | 100,0. |

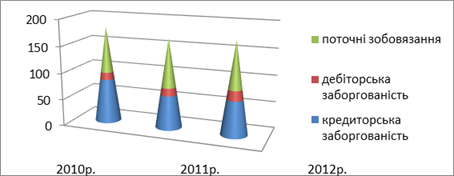

Рисунок 3.3 Відображення частки великих кредиторів в кредиторській заборгованості ТзОВ «Дарсі» за 2010 рік.

Рисунок 3.4 Відображення частки великих кредиторів в кредиторській заборгованості ТзОВ «Дарсі» за 2011 рік.

Рисунок 3.5 Відображення частки великих кредиторів в кредиторській заборгованості ТзОВ «Дарсі» за 2010 рік.