Документальне оформлення та облік доходів від реалізації готової продукції

Документи на готову продукцію щодня надходять до бухгалтерії, яка веде кількісно-натуральний облік випуску продукції за її видами, сортами. Наприкінці місяця загальну кількість випущеної продукції оцінюють за прийнятими в обліку цінами підприємства і фактичною собівартістю. Щомісяця звіряють дані облікових реєстрів з даними книги залишків готової продукції і напівфабрикатів свого виробництва… Читати ще >

Документальне оформлення та облік доходів від реалізації готової продукції (реферат, курсова, диплом, контрольна)

Документальне оформлення обліку наявності та руху готової продукції

На підприємстві випуск продукції з виробництва та передача її на склад оформлюється накладними, відомостями, приймально-здавальними документами, актами приймання, в яких вказується: дата, шифр цеху і складу, найменування продукції, номенклатурний номер, одиниці виміру, кількість, ціна за одиницю.

При надходженні виготовленої продукції із підрозділів основного і допоміжного виробництв на склад підприємства оформляється «Прибутковий ордер» (типова форма № М-4). Цей документ складається у двох екземплярах. Перший екземпляр із підписом представника цеху, що здає на склад продукцію, залишається у комірника, а другий із підписом комірника — у представника цеху. За допомогою цього досягається контроль і взаємоперевірка звітних даних як по складу, так і по виробничому підрозділу.

Надходження на склад підприємства товарів, придбаних з метою подальшого продажу, здійснюється за допомогою документів «Товарно-транспортна накладна» (типова форма № М-6), або «Прибутковий ордер» (типова форма № М-4). Для оплати реалізованих підприємством готової продукції на адресу покупця виставляється «Рахунок-фактура».

Відвантаження зі складу підприємства продавця реалізованої продукції здійснюється на підставі документа «Товарно-транспортна накладна», передачу продукції із складу до торгівельного приміщення здійснюється шляхом використання документа «Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів».

При оформленні видаткових документів на вивіз із складу підприємства реалізованої продукції само вивозом треба обов’язково переконатися у тому, чи являється отримувач дійсно представником підприємства — покупця. З цією метою здійснюється перевірка виданої йому довіреності на отримання цінностей із зазначення у ній: строку її дії, адреси підприємства — покупця, кількості продукції, яку необхідно отримати, паспортні дані, а також ідентичність підпису особи, завіреного підписами керівником, головного бухгалтера і печаткою підприємства — покупця.

За результатами змін, які відбулися із готовою продукцією на складі на протязі місяця, до бухгалтерії підприємства подається «Звіт про рух матеріальних цінностей», за даними якого бухгалтером вносяться відповідні зміни до «Оборотної відомості по товарно-матеріальних рахунках».

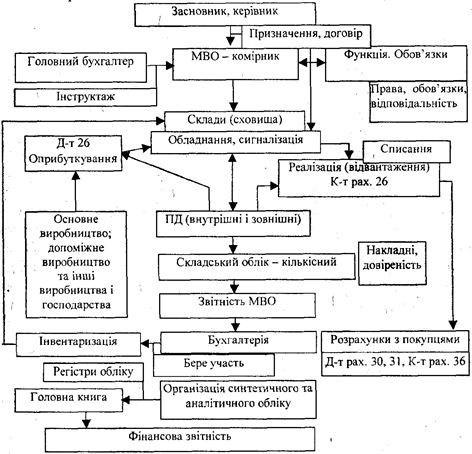

В бухгалтерії на підставі приймально-здавальних документів складається накопичувальна відомість випуску готової продукції, дані якої використовують для контролю за виконанням завдання по обсягу виробництва і для бухгалтерських записів на рахунках синтетичного обліку. Рух первинних документів з обліку готової продукції наведено на рис. 2.1.

На складі в облікових регістрах (картках, відомостях, сальдових відомостях, оборотних відомостях або книзі складського обліку) готова продукція обліковується у кількісному вираженні.

Кількісний облік готової продукції за її видами та місцями зберігання може бути організований декількома способами:

- 1) в сортових картках складського обліку, при якому в бухгалтерії складають або обробляють групувальні відомості оприбуткування продукції за її видами в розрізі підрозділів-виробників та за місцями зберігання;

- 2) без картковим способом, при якому за допомогою сучасних технічних засобів кожен день складають оборотні відомості обліку випуску продукції з виробництва і руху готових виробів у розрізі складів та інших місць зберігання. Залишки готових виробів періодично інвентаризуються.

На підприємстві при надходженні готової продукції використовують наступні документи:

1. Прибутковий ордер — призначений для оприбуткування матеріалів, які надійшли на підприємство від постачальника, або з переробки. Використовується для оперативного обліку на складах, аналітичного та синтетичного обліку надходження готової продукції. Заповнюється МВО, а номер їм присвоює бухгалтер (працівник складу одержує книжку, заздалегідь пронумерованих прибуткових ордерів). Ці документи виписують за наявністю у підприємства складів.

- 2. Постачальник (продавець) повинен надати підприємству-покупцю податкову накладну, яка виписується в трьох екземплярах (оригінал та перша копія видається покупцю, друга копія видається продавцю). В податковій накладній, крім інших реквізитів, вказуються ціна, ставка і сума ПДВ, загальна сума, що підлягає сплаті постачальнику.

- 3. Відомість 3.3, яка призначена для аналітичного обліку розрахунків з постачальниками та підрядниками за одержану продукцію, виконані роботи, надані послуги окремо за кожним постачальником в розрізі кожного документа.

- 4. Картка складського обліку. В сортових картках складського обліку, при якому в бухгалтерії складають або обробляють групувальні відомості оприбуткування продукції за її видами в розрізі підрозділів-виробників та за місцями зберігання; у картках або книгах складського обліку здійснюються записи про надходження і відпуск готової продукції та щоденно виводяться її залишки.

Підприємство реалізує свою продукцію покупцям на підставі укладених договорів (угод).

При вибутті готової продукції на підприємстві використовують такі документи:

- 1. Товарно-транспортна накладна, призначена для обліку поставок запасів та розрахунків за їх перевезення авто та залізничним транспортом. Використовується для кількісного та якісного обліку запасів. Складається в чотирьох екземплярах (1−2 вантажоодержувачу, 3−4 автотранспортному підприємству).

- 2. Лімітно-забірна картка, призначена для оформлення відпуску матеріалів, які систематично споживаються при виготовленні продукції, а також для поточного контролю за дотриманням встановлених лімітів готової продукції на виробничі потреби. Використовується для оперативного обліку на складі, аналітичного і синтетичного обліку відпуску продукції в межах затвердженого ліміту.

- 3. Вимога, що заповнюється при разовому відпуску продукції для виробничих та господарських потреб.

- 4. Накладна на відпуск матеріалів на сторону, застосовується для оформлення відпуску матеріалів виробничим одиницям, обйєднання чи стороннім організаціям, також разом з нею виписують податкову накладну.

- 5. Довіреність — це бланк суворої звітності, що дійсний протягом десяти днів. Довіреність призначена для оформлення права окремої посадової особи виступати довіреною особою підприємства при отриманні готової продукції.

На підприємстві на кожний вид продукції складають виробничий акт, який використовують для складання накопичувальної відомості за місяць. Накопичувальна відомість потрібна для подальшого обліку готової продукції в бухгалтерії в натуральному і вартісному вираженні, яка заповнюється на підставі первинних документів протягом місяця.

Документи на готову продукцію щодня надходять до бухгалтерії, яка веде кількісно-натуральний облік випуску продукції за її видами, сортами. Наприкінці місяця загальну кількість випущеної продукції оцінюють за прийнятими в обліку цінами підприємства і фактичною собівартістю. Щомісяця звіряють дані облікових реєстрів з даними книги залишків готової продукції і напівфабрикатів свого виробництва, контролюють записи, стан запасів готової продукції на складі, своєчасне і правильне її оприбуткування, забезпечення зберігання, своєчасне відвантаження, а також виконання обов’язків за поставками продукції споживачам.

Аналітичний облік готової продукції на підприємствах ведеться за місцями її зберігання та окремими видами у натуральних, умовно-натуральних і вартісних показниках. Натуральні характеризують кількість, обсяг та вагу продукції відповідно до її фізичних властивостей, вони використовуються для кількісного обліку готових виробів Умовно-натуральні показники, як і вартісні, необхідні для одержання узагальнених показників з обліку однорідної продукції.

Аналітичний облік приймання та відпуску готової продукції, ведеться на підставі прибуткових і видаткових документів, здійснюється за видами готової продукції, яка може відображатися за обліковими цінами (плановою собівартістю, гуртовими та відпускними цінами тощо) з виділенням в регістрах відхилень фактичної собівартості виробів від їх вартості за обліковими цінами.

В кінці місяця за даними аналітичного обліку витрат на виробництво визначається фактична собівартість готової продукції.

Для обліку виготовленої продукції планом рахунків передбачено два рахунки — 26 та 27 (Табл. 2.1).

Таблиця 2.1 Характеристика рахунків 26 «Готова продукція» та 27 «Продукція сільськогосподарського виробництва».

Назва та шифр | Призначення рахунку. | По дебету відображається. | По кредиту відображається. | Місце в звітності. |

26 «ГОТОВА ПРОДУКЦІЯ». | Для узагальнення інформації про наявність та рух продукції, виготовленої підприємством. | Надходження готової продукції власного виробництва за первісною вартістю. | Сума відхилень фактичної виробничої собівартості готової продукції. | Баланс (ф. № 1) р. 130. |

27 «ПРОДУКЦІЯ СІЛЬСЬКО-ГОСПОДАРСЬКОГО ВИРОБНИЦТВА». | Для обліку та узагальнення інформації про наявність та рух сільськогосподарської продукції. | Надходження сільськогосподарської продукції. | Вибуття сільськогосподарської продукції внаслідок продажу, безоплатної передачі тощо. | ; |

Якщо облік готової продукції ведеться за обліковими цінами, то по закінченні звітного періоду, після визначення фактичної собівартості готової продукції, записи по випуску і відвантаженню коригуються на суму відхилень фактичної собівартості від її вартості за обліковими цінами шляхом їх співставлення. Від'ємна сума відхилень фіксується методом червоного сторно, додатна — звичайним записом.

Для правильного визначення фактичної собівартості готової продукції, виконаних робіт і наданих послуг доцільно на кінець звітного періоду визначати залишки незавершеного виробництва. Вони, відображаються по дебету рахунку 23 «Виробництво». Етапи та порядок ведення обліку готової продукції представлено за допомогою рис. 2.2.

Рис. 2.2 Загальна схема обліку готової продукції

При проектуванні, запровадженні і використанні системи обробки інформації з обліку готової продукції за допомогою ПК необхідно брати до уваги її наступні особливості:

- а) облікова інформація про наявність і рух продукції повинна бути оперативною та представлена по кожному коду продукції в кількісному і вартісному вираженні;

- б) всі дані з обліку готової продукції та її реалізації повинні бути пов’язані з обліковою інформацією про витрати на виробництво, про фінансово-розрахункові операції по збуту і оподаткуванню, показниками оборотного і сальдового балансів по рахунках бухгалтерського обліку.

Основні операції з руху готової продукції відображені у таблиці 2.2.

Таблиця 2.2 Кореспонденція рахунків з руху готової продукції

№ п/п. | Зміст господарської операції. | Кореспондуючі рахунки. | |

Дебет. | Кредит. | ||

1. | Оприбутковано із основного виробництва на склад готову продукцію. |

| 23 «Виробництво» . |

2. | Відображено в складі готової продукції напівфабрикати власного виробництва, призначені для реалізації на сторону. | 26 «Готова продукція» . | 25 «Напівфабрикати» . |

3. | Переведено готову продукцію і товари із однієї номенклатурної групи до іншої, внаслідок помилкового зарахування у минулому. |

|

|

4. | Оприбутковано матеріали як готову продукцію, призначену для власних потреб. | 20 «Виробничі запаси» . | 26 «Готова продукція» . |

5. | Оприбутковано МШП як готову продукцію, призначену для власних потреб. | 22 «Малоцінні та швидкозношувані предмети» . | 26 «Готова продукція» . |

6. | Списано на витрати виробництва готову продукцію і товари. | 23 «Виробництво» . |

|

7. | Відображено вартість готової продукції, виданої зі складу підзвітній особі. | 372 «Розрахунки з підзвітними особами» . | 26 «Готова продукція» . |

8. | Виявлено при інвентаризації недостачу готової продукції, яку віднесено на винну особу. | 375 «Розрахунки за відшкодуванням завданих збитків» . | 26 «Готова продукція» . |

Отже, документальне оформлення обліку наявності та руху готової продукції здійснюється за допомогою певних документів, які були розглянуті вище. Можна зробити висновок, що це дуже складний та клопітний процес.