Особливості бухгалтерського обліку в умовах застосування комп'ютерної техніки

Наприклад, професори В.Б. Івашкевич та С.І. Волков вважають, що в умовах застосування комп’ютерної техніки кожний з елементів методу бухгалтерського обліку, серед яких — документування господарських операцій, відображення облікової інформації за допомогою подвійного запису на рахунках, використання грошового вимірника та інших складових методу бухгалтерського обліку, зберігає і навіть збільшує… Читати ще >

Особливості бухгалтерського обліку в умовах застосування комп'ютерної техніки (реферат, курсова, диплом, контрольна)

Засоби обчислювальної техніки створювалися і удосконалювалися так само, як і всі інші прилади, машини і обладнання, що призначались для полегшення праці людини: коли поставала та чи інша потреба, виникали й технічні засоби, призначені для її задоволення. На кожному з етапів розвитку науки та виробництва застосовувався певний підхід, пропонувалися відповідні конструктивні рішення й елементи. Наприклад, перші обчислювальні машини були механічними. Потім були створені електромеханічні та електронні. З позицій користувача кожне удосконалення спрямовувалося, насамперед, на підвищення рівня механізації та автоматизації виконання технічних операцій, що часто повторюються; створення нових засобів введення та виведення даних; збільшення обсягу пам’яті; розробку нових носіїв інформації тощо.

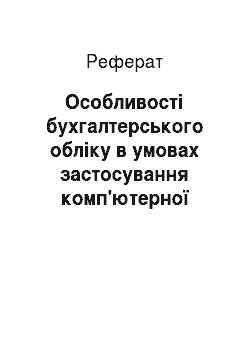

Єдиної загальноприйнятої термінології щодо організації бухгалтерського обліку із застосуванням обчислювальної техніки не існує. Найчастіше в літературі використовуються терміни «машинізація бухгалтерського обліку», «механізація бухгалтерського обліку», «автоматизація бухгалтерського обліку». На нашу думку, наведені терміни «механізація» і «машинізація» можна було вживати стосовно механічних та електронних обчислювальних машин, які не дозволяли комплексно вирішити завдання бухгалтерського обліку.

З появою швидкодіючих комп’ютерів четвертого покоління, засобів комунікації та відповідного програмного забезпечення, що дозволяють системно вирішувати облікові завдання, слід докорінним чином змінити термінологію, взявши за основу термін «комп'ютер» (див. Таблицю 6).

Застосування комп’ютерної техніки вносить певні зміни до організації бухгалтерського обліку, причому обчислювальна техніка з допоміжного засобу перетворюється на визначний фактор організації обліку, змінюючи не тільки його форму, але й зміст. Ці зміни зумовлені тим, що змінюються способи обробки інформації, при яких забезпечується різна швидкість надання звітної інформації. В різних системах бухгалтерського обліку (від паперової до комп’ютеризованої) вона забезпечується, як правило, раціональною організацією облікових даних, одноразовим їх отриманням та передачею по всіх напрямках.

В українській літературі традиційно виділяють дві послідовні стадії автоматизації обліку: механізацію облікових робіт на окремих ділянках обліку за допомогою обчислювальних пристроїв (так звану «малу механізацію») та комплексну автоматизацію бухгалтерського обліку в умовах автоматизованої системи управління підприємством (АСУП). Необхідно відзначити, що трактування поняття паперових систем обробки даних в Україні та, наприклад, у США не збігаються. Американські спеціалісти до паперових або ручних відносять такі системи, в яких комп’ютери та периферійні пристрої не мають між собою безпосереднього зв’язку, наприклад системи копіювального обліку на дошках, картотеки із застосуванням карток з перфорацією, системи побудовані з використанням бухгалтерських, обчислювальних та друкуючих машин, які в українській літературі об'єднуються поняттям часткової механізації обліку та обчислювальних робіт.

Таблиця 6.

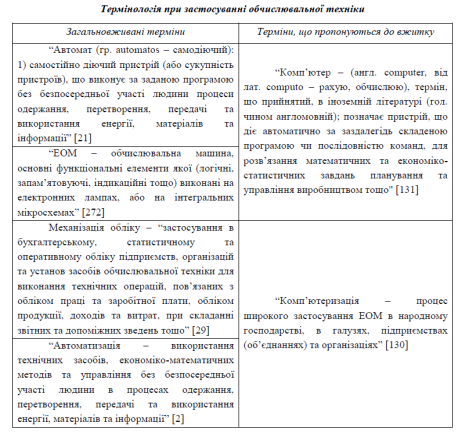

На наш погляд, найкращою є класифікація, при якій способи обробки облікової інформації поділяються на три види: паперовий, механізований і комп’ютеризований (автоматизований), в залежності від виду обчислювальної техніки, що застосовується. При цьому перші два методи можна об'єднати під загальною назвою «безкомп'ютерний спосіб», маючи на увазі не перелік технічних засобів, а саме спосіб їх використання (див. рис. 1.).

Рис. 1 Методи обробки облікової інформації.

Необхідно чітко поділяти поняття механізації обліку та його комп’ютеризації (автоматизації). При визначенні способу обробки облікової інформації головним є не тільки вид техніки, що застосовується, але й сукупність способів та методів її використання. Як буде показано далі, при механізації обчислювальна техніка виступає допоміжним засобом для обробки інформації, а при комп’ютеризації технічні засоби стають одними з визначних засобів ведення обліку: суттєві зміни відбуваються в процесі збирання, накопичення облікової інформації, її передачі та одержання звітних показників. На відміну від механізації комп’ютеризація обліку базується на системному вирішенні облікових завдань за допомогою комп’ютерів. Використання сучасної електронно-обчислювальної техніки в старій системі обліку, яка базується на паперовому методі обробки інформації, не дає великого ефекту. При механізації обліку в такій системі на підприємстві обчислювальну техніку сприймають тільки як допоміжний засіб, який полегшує і раціоналізує працю облікового працівника. Механізація не відповідає розумінню дійсно революційної ролі комп’ютерів в обліку. А комп’ютеризація обліку не зводиться до безпосереднього складання алгоритмів і програм на підставі традиційних процедур. До початку комп’ютеризації повинні бути виконані науково-теоретичні дослідження з формалізації та математизації обліку для виявлення в ньому змін, якими він завдячує можливостям комп’ютеризації. Найбільш повно концептуальні питання теорії та методології організації бухгалтерського обліку в умовах його комп’ютеризації викладені у працях проф. С.І. Волкова, проф. М. А. Корольова, Т.А. Краєвої, професорів В.Ф. Палія та Я. В. Соколова. В них можна виділити декілька підходів та напрямків: системний підхід до бухгалтерського обліку; розробка форм обліку, що орієнтовані на використання комп’ютерів, трансформація методу бухгалтерського обліку. Відрив теоретичних концепцій обліку від практики є одним з недоліків існуючих підходів до його комп’ютеризації.

Для вирішення даної проблеми існує два шляхи: перегляд методологічних аспектів обліку за схемою, наведеною О. К. Марченко: «безпосередньо від вимог механізації та комп’ютеризації обліку до його методології», та комплексний перегляд всієї системи організації обробки облікової інформації. Реалізація першого підходу дає обмежений ефект, який виражається в локальних змінах у методології системи обліку. Система обліку удосконалюється, в основному, в напрямку задоволення вимог комп’ютеризації, наприклад, складання та введення кодів, впорядкування первинних документів і документообігу тощо. Такий суто індивідуальний підхід був придатний для механізації завдань обліку з використанням клавішних та перфораційних обчислювальних машин, а також при частковій механізації окремих етапів облікових функцій на комп’ютері, в результаті чого здійснювалась обробка інформації з окремих розрізнених ділянок бухгалтерського обліку. Стосовно суттєвих змін, що вносить застосування комп’ютерів до організації бухгалтерського обліку, серед авторів немає єдиної думки. Наприклад, недостатньо обгрунтованими, повними протиріч у визначенні напрямків науково-технічного прогресу в обліку, а також в оцінці можливостей обчислювальної техніки нам здаються висновки, зроблені проф. П. О. Додоновим. На його думку, обчислювальна техніка не вносить жодних змін до принципів облікової реєстрації, і ці принципи є «незмінною основою облікової реєстрації при використанні комп’ютерної техніки».

Дещо інший підхід до оцінки комп’ютерної обробки облікової інформації бачимо у проф. В. П. Астахова. його думку, використання обчислювальної техніки в обліку «не зачіпає методологічних принципів того або іншого виду народногосподарського обліку, а тільки змінює технологію обробки облікової інформації». Суттєвим в наведених висловлюваннях та оцінці змін в обліку, що пов’язані з машинною обробкою інформації, є те, що їх автори не ототожнюють принципи облікової реєстрації з методологічними принципами обліку, хоча і не розкривають їх. Висловлена з цього приводу точка зору проф. М. Я. Розенберга не співпадає ні з думкою проф. П. О. Додонова, ні з думкою проф. В. П. Астахова. Він вважає, що «в умовах АСУ методологія обліку змінюється в різних напрямках: змінюється система бухгалтерського обліку, перебудовується методологія обліку, змінюється обліковий процес, підвищується рівень управління, відбувається якісна та кількісна зміна облікового апарату та його функцій; при цьому наукові основи теорії бухгалтерського обліку залишаються незмінними». В цілому з такою думкою можна погодитись. Безперечно, зміни в організації бухгалтерського обліку відбуваються на всіх її етапах, починаючи з базового, методичного. Тут можна приєднатися до думки проф. П. О. Додонова про те, що хоча впровадження обчислювальної техніки не вносить будь-яких змін до принципів облікової реєстрації, що склалися в умовах комп’ютерної обробки облікової інформації, але техніка збору і обробки облікової інформації кардинально змінюються.

Наприклад, професори В.Б. Івашкевич та С.І. Волков вважають, що в умовах застосування комп’ютерної техніки кожний з елементів методу бухгалтерського обліку, серед яких — документування господарських операцій, відображення облікової інформації за допомогою подвійного запису на рахунках, використання грошового вимірника та інших складових методу бухгалтерського обліку, зберігає і навіть збільшує своє значення, однак за формою і сутністю, як правило, змінюється. Значні зміни відбуваються в первинному обліку, який є важливою (а на думку проф. Г. Г. Кірейцева — головною) частиною обліку. Т.А. Краєва наводить наступні відмінності технології первинного документування в комп’ютеризованих системах: 1) накопичення і первинна обробка облікових даних базуються на персональних комп’ютерах, які встановлюють безпосередньо на робочих місцях облікових працівників (в цехах, на складі, в бухгалтерії). При цьому скорочується потік паперових документів та здійснюється перехід до безпаперової технології обліку; 2) обробка даних первинного обліку здійснюється за принципом об'єднання процесів складання первинного документа та введення його до комп’ютерної бази даних. На нашу думку, сюди слід додати і третю характерну відмінність комп’ютеризованого документування: можливість автоматичної реєстрації первинної інформації за допомогою таких засобів, як технологічні датчики, сканери штрихових кодів (для обліку товарно-матеріальних цінностей), касові апарати (для обліку виручки від реалізації в роздрібній торгівлі), смарт-картки (для обліку праці і заробітної плати), ваги, годинники, лічильники, вимірювальна тара тощо. Така технологія первинного обліку дозволяє без будь-якої попередньої реєстрації облікових даних та їх накопичення отримати всі необхідні звітні дані безпосередньо на підставі первинних документів. Але при безпаперовій технології бухгалтерського обліку залишається дуже важлива проблема, про яку пише проф. В.Б. Івашкевич: забезпечення принципу юридичної обгрунтованості облікових даних та юридичної доказовості електронних первинних документів. регламентному режимі, так і в режимі запитів до бази даних, а не складається один раз для використання протягом тривалого часу. На технічному етапі організації обліку механізація обліку в силу того, що при її впровадженні використовувались недосконалі технічні засоби, вимагала перебудови документів (перш за все первинних). В результаті удосконалення обліку шляхом механізації зводилось до реалізації його відповідної форми за допомогою наявних технічних засобів. В підсумку існуюча форма обліку в незначній мірі модернізувалась відповідно до можливостей обчислювальної Вчені ведуть дискусію стосовно збереження принципу подвійного запису при застосуванні комп’ютерної техніки.

Огляд близько 20 наявних на українському ринку комп’ютерних програм для комп’ютеризації бухгалтерського обліку свідчить про те, що в практичній роботі по веденню обліку підприємства використовують комп’ютерні програми, що відрізняються функціональним виконанням, способами настройки, інтерфейсом, але побудовані за однією моделлю. Її суть — уніфікація даних та їх представлення в системі подвійного запису. Вона, як правило, ускладнена і доповнена спеціальними допоміжними деталями, які необхідні для відображення специфіки операцій різних ділянок обліку. Спеціалісти іноді називають її «уніфікованою узагальненою моделлю обліку». Однак в окремих програмних продуктах («Галактика», «ЛокОФФИС», «Miracle») обробка та накопичення первинної документації спочатку здійснюються шляхом простої реєстрації, а потім виконується формування бухгалтерських проводок. Ми не можемо погодитись з підходом розробників цих програм, який полягає в тому, що багато видів обліку логічніше вести не за допомогою бухгалтерського запису, а в «природному» вигляді на місці виникнення господарських фактів, що підлягають обліку.

На нашу думку, подвійний запис є універсальним механізмом, за допомогою якого можна адекватно відображати факти господарського життя. Бухгалтерія є головним постачальником та головним споживачем інформації на підприємстві, тому всі дані повинні зберігатися в єдиному уніфікованому регістрі побудованому на принципі подвійного запису, до якого забезпечений легкий доступ. Комп’ютеризація вносить зміни і до інших елементів методу бухгалтерського обліку. Наприклад, із застосуванням штрихових кодів інвентаризація, не змінюючи своєї економічної сутності, значно прискорюється, а способи її проведення докорінно змінюються. Так, заміна ручного перерахунку зчитуванням етикеток зі штрих-кодами дозволяє провести інвентаризацію без припинення поточних операцій на складах або в магазинах.

Суттєво змінюється також порядок складання звітності. При комп’ютеризованому способі обробки даних звітність формується як у техніки, що застосовується. Використання ж сучасної обчислювальної та комунікаційної техніки, вважають професори В.Ф. Палій та Я. В. Соколов, призводить до того, що застосування тієї чи іншої форми обліку здійснюється за допомогою програмно реалізованих алгоритмів. Таким чином, комп’ютеризації обліку на сучасних комп’ютерах не властиві обмеження форми. У зв’язку з цим проф. Р. С. Рашитов справедливо зазначив, що хоча технічно за допомогою обчислювальної техніки можна реалізувати будь-яку ручну або механізовану форму обліку, з’являється можливість реалізації не фіксованої форми, а тієї, яка була б «оптимальною». В цьому випадку мова йде про удосконалення методології обліку на основі застосування комп’ютерів, а не про пристосування цієї методології до вимог технічних засобів, тобто удосконалення методології обліку визначається не технічними умовами і обмеженнями, а широкими можливостями реалізації. Під час організації бухгалтерського обліку персонал повинен знати звідки і в якому вигляді він отримує початкові умови для складання операції; алгоритм або спосіб здійснення своєї операції; який результат і в якому вигляді він повинен отримати; кому і що передати по закінченні даної операції. Ці знання мають бути присутніми незалежно від того, який метод обробки інформації застосовується на підприємстві.

Щодо способів, якими досягається організація праці при застосуванні прикладних програмних засобів на підприємстві, то вони можуть бути найрізноманітнішими. Механізація обліку не змінює методи здійснення організації управління в бухгалтерії. Як і при паперових методах обробки облікової інформації, система бухгалтерського обліку на її третьому, організаційному рівні створюється за допомогою посадових інструкцій, положень про структурні підрозділи підприємства, наказів директора підприємства, навчання персоналу. Комп’ютеризація ж суттєво змінює процес організації роботи облікового апарату. На нашу думку, єдиним способом ефективної організації діяльності підприємства в сучасних ринкових умовах є закладення правил побудови організаційної структури в комп’ютеризовану систему організаційного управління. Адже в сучасних плинних умовах ринку під час швидкого розвитку підприємства внутрішні документи підприємства доводиться часто переписувати, а зміна персоналу може звести нанівець всю роботу. Цю думку поділяють й інші автори, наприклад С.П. Проскурін. Таким чином, комп’ютеризація управління підприємством є головним фактором, що визначає організацію роботи підприємства та бухгалтерії.

При комп’ютеризації окремих ділянок підприємство обладнують набором комп’ютеризованих робочих місць (КРМ), кожне з яких призначене для вирішення певного облікового завдання. Кожне КРМ здійснює автономну обробку інформації без використання інформації з інших КРМ. Інформаційні зв’язки між автономними КРМ розірвані, що надає можливість для навмисних викривлень, зловживань; отже, необхідний додатковий контроль та дублювання інформації.

Системна комп’ютеризація передбачає об'єднання КРМ бухгалтера в єдину комп’ютерну мережу. В цьому випадку весь обсяг інформації в мережі стає доступним всім користувачам. Тому під час системної комп’ютеризації розрив будь-якого інформаційного ланцюга сигналізує про аварію та локалізує її джерело. Характерними рисами організації роботи облікового апарату при комплексній комп’ютеризації обліку є:

рішення завдань бухгалтерського обліку та інформаційне обслуговування користувачів КРМ здійснюється за ініціативою і при безпосередній участі облікових працівників;

інтелектуальна потужність інформаційних систем обліку зростає за рахунок формалізації знань бухгалтерів і створення баз знань, що дозволяє підвищити професійний рівень кожного користувача КРМ — бухгалтера;

пошук потрібної інформації здійснюється користувачами зі своїх робочих місць із застосуванням спеціалізованих засобів пошуку інформації;

обліково-аналітична інформація оброблюється в діалоговому режимі;

бухгалтер є безпосереднім учасником технологічного процесу розподіленої обробки даних, а персональний комп’ютер — основним засобом його праці.

Суттєво змінюються також функції контролю бухгалтерських даних. Інформаційна програмна система при наявності адекватного супроводу зі сторони розробника або дилера забезпечує, по суті, безперервний контроль за веденням облікових записів та складанням документів. Грамотно побудована система обов’язково має «захист», нав’язує бухгалтеру і управлінцю правила обліку і схему документообігу, задані відповідальними особами і зафіксовані в настройці системи. Практичний результат для підприємства — зменшення ймовірності штрафу через неграмотність або випадкову помилку бухгалтера.

Оперативність результатної облікової інформації дозволяє також посилити контроль за законністю і економічною ефективністю господарських операцій. На базі комп’ютера є можливість посилити функцію контролю, не підвищуючи і не ускладнюючи при цьому трудомісткість ведення обліку. Наприклад, в програмі «1С:Бухгалтерия 7.5» для рахунку може вводиться ознака «Активний», «Пасивний», «Активно-пасивний». Ця ознака використовується для виявлення помилкових дій. Так, наприклад, для активних рахунків при перевищенні кредитового обороту над дебетовим негативний залишок по дебету буде сигналізувати про помилку. Система автоматично перевіряє правильність використання позабалансових рахунків: не допускається кореспонденція позабалансових рахунків з балансовими. З іншого боку, проводка з позабалансовим рахунком взагалі не може містити кореспондуючого рахунку. Контрольні функції реалізуються на окремих етапах облікового процесу, що дає змогу оперативно втручатися як в обліковий процес, так і в господарську діяльність підприємства та є важливим аспектом управління економікою. Такої ж думки дотримуються проф. В.Б. Івашкевич, проф. Р. С. Рашитов та інші автори. Найважливіші відмінності організації бухгалтерського обліку за допомогою комп’ютерної техніки представлені у вигляді таблиці.

Дослідження стану організації обліку на підприємствах м. Житомира виявило незадовільний її стан. На більшості підприємств відсутні графіки документообігу, посадові інструкції бухгалтерів і навіть накази про облікову політику. В цих умовах застосування комплексних програмних систем дозволяє радикально поліпшити ситуацію з організації обліку в цілому. Бухгалтерський облік є найбільш регламентованою функцією управління, що може ефективно виконувати свої завдання тільки за умови наявності заздалегідь заданих планів та правил. Оскільки при комплексній автоматизації обліку таким системоутворюючим фактором є програмнореалізований набір формальних алгоритмів, бухгалтерський облік перестає просто представляти господарський процес у вигляді єдиного цілого, а починає перетворювати цей процес на організоване ціле, яким цей процес раніше не був.

Фактично це дозволяє здійснити перехід до концепції активної організації виробництва, праці та управління в бухгалтерії, при якій організоване ціле є продуктом свідомої цілеспрямованої роботи бухгалтера.